2013����ھ��Ҷ������������β�ҵ��չ̽��

�й���ҵ�о�������Ѷ��

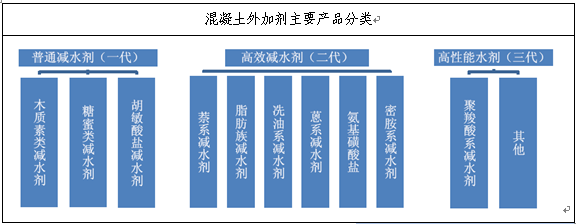

������Ҫ��Ŀǰ�����ڼ�ˮ���г��Եڶ�����ˮ��Ϊ����������ˮ�����档����������ˮ�����о����������Ÿ����ܡ�����Ⱦ����չ�����У��������η��ӽṹ�ľ������ˮ�������ˮ�ʸߡ���̮���ܺá������͡�����Ⱦ������ʱ���ٵ��������ܳ�Ϊ��������ˮ������Ҫ��չ����

1���������ˮ��

��ˮ������Ҫ�Ľ����������ֳƷ�ɢ������ͻ�����ʱ���������ļ�ˮ����

��ʹˮ�������ɢ���ȣ�ͬʱ��ˮ�����������ˮ���ͷų������Ӷ������Լ��ٻ�����������ˮ�����������ǿ�ȡ�

��ˮ������Ҫ��������Ϊ��

�� �ڱ��ֻ�������ϱȲ��������£������乤���ԣ�

�� �ڱ��ֻ����������Բ��������¼�����ˮ�����������ǿ�ȣ�

�� �ڱ��ֻ�����ǿ�Ȳ��������¼���ˮ�����������ͳɱ������ܼ��ţ�

�� ���ƻ�������һϵ��������ѧ���ܣ��翹���ԡ������ԡ�����ʴ�Եȣ�

������������;��ԡ���ˮ���ǽ���ˮ����������߹�ҵ���������ʡ�ʵ�ֻ��������;��Ժ�������������Ч����á�����ļ���;�����������ִ��������ıر����Ϻͺ��ļ���������Ϊ�Ǽ̸�Ӳ�Ի�������ԤӦ���ֽ������֮��Ļ����������ĵ�3��ͻ�ơ�

���ݡ�GB8076-2008 ��������Ӽ����������ռ�ˮ�ʵĸߵͣ��ɽ���ˮ���ֳ���ͨ��ˮ������ľ���ػ��������ˮ��Ϊ�����ĵ�һ����ͨ��ˮ��������Ч��ˮ��������ϵ��ˮ��Ϊ�����ĵڶ�����Ч��ˮ���������ܼ�ˮ�����Ծ������ˮ��Ϊ�����ĵ�������ˮ������

������Դ������������������

Ŀǰ�����ڼ�ˮ���г��Եڶ�����ˮ��Ϊ����������ˮ�����档����������ˮ�����о����������Ÿ����ܡ�����Ⱦ����չ�����У��������η��ӽṹ�ľ������ˮ�������ˮ�ʸߡ���̮���ܺá������͡�����Ⱦ������ʱ���ٵ��������ܳ�Ϊ��������ˮ������Ҫ��չ���������ˮ�����ɲ�ͬ�������ľ��ѵ������������ᡢ�����Լ��������干�۶��ɵ�һ�������״�ṹ������ˮ���Ը߷��Ӳ��ϣ��������еķ��ӽṹ������������ͳ��Ʒ��ʹ�������������õ������Ժʹ����Զ�ʹ���ӵĻ�����ʩ�����̱�ü����С��������ˮ���������ȩ�������к����ʲ������������ջ������Ի�������Ⱦ��������������Ӽ��������Ƚ������IJ�Ʒ���ǻ�������Ӽ��и��»����IJ�Ʒ��

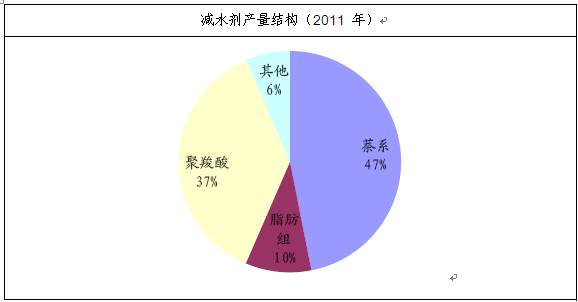

Ŀǰ���ҹ��ļ�ˮ�����ѽṹ�Զ���Ϊ����Լռ66%��2006 �꣬����������������ר�߸����ܻ��������м�����������Ҫ�������·�ȴ����̽����л��������Ӽ�����ʹ�þ�����ϵ��ˮ����2007 �꽨�貿����������ϵ�����ܼ�ˮ����Ϊ������ҵ��ҵ��Ʒ���������˾�����ϵ��ˮ�����ƹ㲽����2011 �������ϵ��ˮ��������ռ��37%�������й���������Ӽ�Э�����·������ݣ�2011 ����ϵ��ˮ���IJ���302.61 ��֣�������239.11 ��֣���ϵ0.5 ��֣�����������22.44 ��֣�֬����62.19 ��֣��ܰ�ϵ0.50 ��֣�ľ����18.01 ��֣��������ۼ�99.15 ��֣�Һ��5 ��֡����ƺϳɼ�ˮ��645.36 ��֣���Ч��ˮ��ռ60%��

������Դ������������������

2011 ���ˮ���ϳɲ���645 ������ң����г���14 ��֣�����������631 ��֣����������������ˮ��239������ң�20%����������������ϵ��֬�����ˮ��365 ������ң�39%��44%�����������ݹ��㣬2011 ���д�Լ9.5 �ڶ�ˮ����ϼ�ˮ��ʹ�ã�Լռȫ��ˮ��������45%����ˮ������������ռ䲻���ǰ���£���ˮ�����ˮ���ʹ���ʻ��������ռ䣬����ñ�����2015 �굽60%��ÿ��4-5 ���ٷֵ㣬��Ӧ��ˮ�����������ÿ��60 ��ֵ�������ÿ��10%���ҡ���ˮ���Ĺ�������������һ���г���Ŀǰ�㽭�����ij��ڷݶ����֮����δ��������г������������ĵ���λ�Z��Խ���泯�����ǣ���˾�߱�һ���ij������ơ��ֵ��������������������ڻ�����ʩ����Ʒ���ķ�չ�ռ����ˮ����չDZ�����ڶ���������

������ϵ��ˮ����Ӧ���������ƹ㡣��ҪӦ���ڸ�������Ӻͺ˵�վ�ȵĶԻ�����ǿ�Ⱥ������ȸ���ָ��Ҫ��ϸߵ��������У��������������2011 ���������Ż��Ծ�����ϵ��ˮ��������ҵ��ɽϴ��Ӱ�졣�����꣬���Ź��յ��ƹ�ͳɱ����ͣ�������ˮ�����Լ۱������֣�Ӧ�����������������������ƹ㣬Ԥ��δ�����������ϵ��ˮ���ķݶ����������

2�����Ҷ��������Ѿ������õ�ˮ���ԡ���ʪ�ԡ����ԡ��������ԡ��������̼����ºͣ��ڻ�ױƷ����ҩ��ҵ��Ӧ�ù㷺����ѡȡ��ͬ�����������ֵIJ�Ʒ���ı���Ʒ��ճ�ȡ���ʪ�Ժ���֯�ṹ����Է������͵IJ�Ʒ��������С��2000����������ʪ���ͳ��ȵ��ڼ������ڸ�˪����Һ������������ȡ���Է������ߵIJ�Ʒ�����ڴ��ࡢ�����������������������۵����ݻ�ױƷ�ȡ�����ϴ���У�Ҳ������������������������ҩ��ҵ�У������ࡢ��������ࡢϴ����˨���Ļ��ʡ��ҹ���ױƷ��ҽҩ��ҵ�����÷�չ̬��Ϊ���Ҷ��������Ѳ�Ʒ�����������ǿ���֧�š�

��1���ҹ�ҽҩ��ҵ״��������

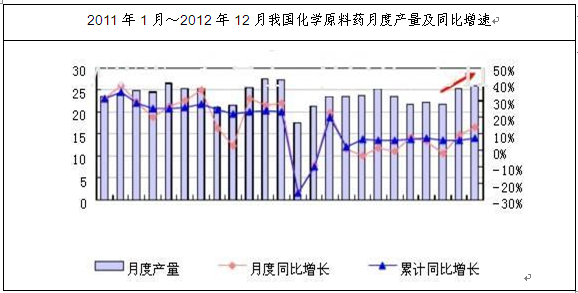

2012���ļ��ȣ����Ų��ֻ�ѧԭ��ҩ�۸��ֹ�����ȣ�ҩ�����������������ģ����ѧԭ��ҩ��������������2012��ȫ���ҹ���ѧԭ��ҩ�ۼƲ�����286.24��֣����У����²�����10�µ�21.66���������12�µ�26.12��֣��������¸ߡ�

������Դ������������������

2012���й�ҽҩ�г���ģ�ﵽ9261��Ԫ��Ԥ�ڵ�2020�꣬�й�ҩƷ�г��Ĺ�ģ���ﵽ2.3����Ԫ���˿����仯����ҩƷDZ���������ӡ�

�й�ҩƷ�г����ֳ��������ݡ��г��������ҡ���ҵ���жȵ͡������ߵ�Ӱ��ܴ���ص㡣�˿����仯������ҩƷDZ���������ӣ����÷�չ��������ᱣ��ˮƽ��������������������ҩƷ�г����ŵ�ԴȪ��������ҩ��ҵ����ҩƷ����ͬ�����š�������ҵ���й�ҩƷ�г��ϰ�������Ҫ��ɫ���������ڸ߶˵�����ҽԺҩƷ�г���ռ����Ŀ���г��ݶ

�й�ҩƷ�г�������������������

��һ�����˿����仯�����÷�չ��˫�����������£��й�ҩƷ�г��������ݡ���������������ն˵ĸ������ݣ�2005~2010�꣬�й�ҩƷ�г��ĸ��������ٶȳ���20%��

�ڶ����й�ҩƷ�г��������ң���������ҩ��ҵ��û�кܿ��ʵ�ֹ�ģ��Ӫ��������ҵ���жȵ͡���ˣ��ڸ߶˵�����ҽԺҩƷ�г��ϣ�������ҵ��������Ҫ��ɫ��

������ҩƷ�г������ߵ�Ӱ��ܴ��Ի���ҩ���ƶ�Ϊ�������ڻ������е�ҩƷ������������ߣ�����ҽ�ƻ���ҩƷ�г�����ͣ�͡�

2012�������ն˵�ҩƷ���۹�ģΪ1726��Ԫ�����Լ���ó�2012���й�ҩƷ�г����ܹ�ģΪ9261��Ԫ��

Ԥ��2013��2020���й�ҩƷ�г���ƽ�������ﵽ12%��2013���й�ҩƷ�г���ģͻ��1����Ԫ��2019���й�ҩƷ�г���ģͻ��2����Ԫ����2020�꣬�й�ҩƷ�г��Ĺ�ģ���ﵽ2.3����Ԫ��

(2)�ҹ���ױƷ��ҵ��״������

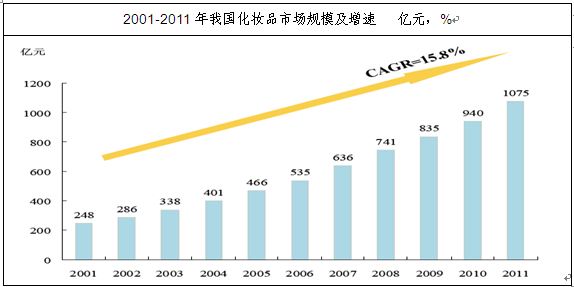

��ͳ��������ʾ��2011���ҹ���ױƷ���۶��1,000 ��Ԫ��Լռȫ��ױƷ�г���6.8%���������������ձ��Ͱ�����λ�ӵ��ġ���ȥʮ��䣬�ҹ���ױƷ�г�����Ѹ�١�

2001-2011 ���ҹ���ױƷ�г���ģ������������ʸߴ�15.8%����Ϊȫ�����������г�֮һ��ͬʱ����������¸�֡�

������Դ������������������

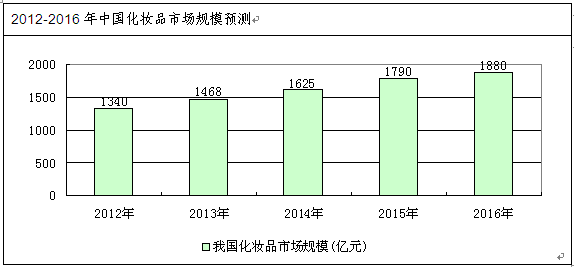

2012���ҹ���ױƷ�г���ģ�ﵽ1340��Ԫ��Ԥ�Ƶ�2016���ҹ���ױƷ�г���ģ���ﵽ1880��Ԫ��2012������40.29%��

������Դ������������������

������ҵ����

- 2017-2022���й�ҽ�ø�Ĥ������ҵ�г������Ͷ�������о�����

- 2017-2022���й���Ʊ������ҵ�г������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й��ĵ�ϵͳ��ҵ�г������Ͷ��ս����ѯ����

- 2017-2022���й��������ػ���ҵ�г������Ͷ�ʾ�����ѯ����

- 2017-2022���й�������е����ҵ�г������Ͷ�ʷ����о�����

- 2017-2022���й������ͻ�������ҵ�г������뷢չ������ѯ����

- 2017-2022���й�����������ҵ�г������Ͷ��ǰ���о�����

- 2017-2022���й��ҵ�����ҵ�г������뷢չ�����о�����

- 2017-2022���й���������ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г������뷢չ�����о�����

��ҵ�۲�

- 2016��9�·������Ӧ���Ʒ���

- �й�Ԥ��2020������5G���� ��߿ɴ�20GBÿ��

- ������ʵ����֤��һ ��ᱣ�յǼ�֤������֤��һ

- 2016��9�·�50��������ҪʳƷƽ���۸�䶯���

- 2016��9�·���ͨ������Ҫ���������г��۸�䶯���

- 2016�ϰ�����ȼ����ҵ�ĸ������й�˾�г������Ʊ仯����

- 1-7�·�����Դ�������� �����������

- 2016���ҹ�ҽ�����Ƹĸ���ִ���ҵ��

- 2016��ţ����ҵ�г���չ����

- 2016��8�·��й�����Ʒ�г�����

ͳ������

- 2016��10���й�ú��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й����ܷ�����������ʡ��ͳ�Ʊ�

- 2016��10���й�ˮ��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й�������������ʡ��ͳ�Ʊ�

- 2016��10���й���ӡ�ͽ���ӡ���豸������ʡ��ͳ�Ʊ�

- 2016��10���й��繤�����DZ�������ʡ��ͳ�Ʊ�

- 2016��10���й���ɫ���ӻ�������ʡ��ͳ�Ʊ�

- 2016��10���й����ɵ�·������ʡ��ͳ�Ʊ�