2012年我国玻纤市场供给状况

中国产业研究报告网讯:

内容提要:我国玻纤市场有效供给不足,尤其是国内玻纤高端制品及复合材料供给严重不足,难以满足市场需求。2012年全国玻璃纤维及其制品累计进口数量204880吨,同比增长-3%;进口金额917451千美元,同比增长-1.2%。数据显示,我国每年仍以高价进口20 多万吨玻纤纱和制品。

近年来,由于国外玻纤生产不具有成本优势,已经没有新池窑投产;我国玻纤行业受国家产业结构调整政策的影响,要求淘汰落后的玻纤生产工艺,并对新建池窑的规模和工艺提出了更高要求,客观上导致了玻纤供给的减少。从全球范围来看,由于池窑数量有限,且池窑最大产能为设计产能的110%至120%,玻纤行业总体供给缺乏弹性。

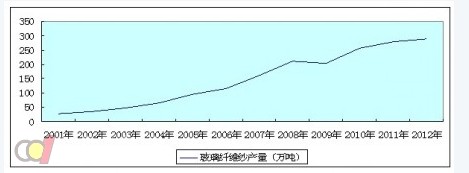

2004年以来玻璃纤维纱产量的年增长率基本在20%~45%间浮动(除去2009年受金融危机影响增长率为-3%)。但从2011年开始,产量增长率降至10%以下,2012年除了一季度是11%,从4月开始均维持在3%左右,玻璃纤维纱的产量相对可控,其中龙头企业带头限产的作用不可忽视。2012年中国玻璃纤维工业以控制总量、大力发展深加工为导向,全行业控制产量增长成效显著,2012年玻璃纤维纱产量为288万吨。玻璃纤维及制品进出口总量平稳。全年工业总产值为1179.9亿元,赢利71.68亿元。2012年10月《玻璃纤维行业准入条件》(2012年修订)颁布实施,11月《玻璃纤维行业准入公告管理暂行办法》实行,保护先进、淘汰落后,全行业众志成城。

2001—2012年玻璃纤维产量走势图

我国玻纤市场有效供给不足,尤其是国内玻纤高端制品及复合材料供给严重不足,难以满足市场需求。2012年全国玻璃纤维及其制品累计进口数量204880吨,同比增长-3%;进口金额917451千美元,同比增长-1.2%。数据显示,我国每年仍以高价进口20 多万吨玻纤纱和制品。其原因有二:一是在于玻纤深加工生产具有较高的进入壁垒和较强的专用性,而国外企业对相关技术的封锁更加延缓了国内玻纤行业的发展;二是20012年之前较高的行业利润水平延缓了玻纤企业向玻纤产业链深加工领域延伸的脚步。扶持具有自主创新能力的玻纤制品及玻纤复合材料生产企业将是缓解我国玻纤市场有效供给不足的主要途径。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告