PVP行业产业链分析

中国产业研究报告网讯:

内容提要:PVP行业的上游行业以γ-丁内酯行业为主,该上游行业厂家较多,属于自由竞争行业,产品供应充足,目前已形成完整配套的供应链,能够保证国内PVP企业生产的原材料供应。因此,上游行业对PVP行业产量影响很小。

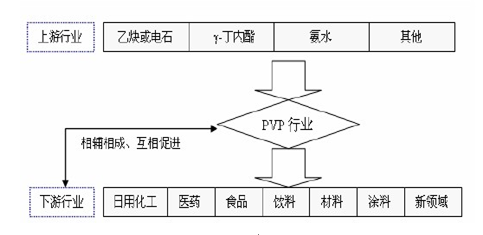

PVP 行业的上游行业主要为乙炔、γ-丁内酯(GBL)、氨水和电石等的生产制造行业。由于PVP 应用范围较广,因此下游行业分布较广,主要为日用化工、医药、食品饮料等行业。其产业链关系如下图所示:

1、 与上游行业的关系

PVP行业的上游行业主要为乙炔、γ-丁内酯、氨水和电石等PVP生产原料的生产制造行业。其中,γ-丁内酯行业是PVP行业最重要的上游行业,该行业的主要情况为:

1)γ-丁内酯行业竞争情况

(1)全球产能和需求

目前,世界上已建有数套万吨级γ-丁内酯生产装置,生产主要集中在美国、英国、日本和比利时,其中美国主要为莱昂得尔、美国BASF 和ISP 等3 家公司,德国为BASF 公司,英国为ICI 公司,比利时为UCB 公司,日本为三菱化学公司、北海道有机化工、出光石化和日本四氢呋喃等4 家公司。国外γ-丁内酯主要用作溶剂以及生产吡咯烷酮系列产品的原料,还用来生产多种高附加值的精细化学品。2007 年全球γ-丁内酯总产能约为31 万吨/年。全球γ-丁内酯的总消费量约

为25 万吨/年。

(2)国内产能和需求

我国γ-丁内酯开发工作起步较晚,20 世纪80 年代未才有了较大的发展。由于国内产量较低,国内厂家曾一直依赖进口弥补国内供需缺口,2000 年之前,进口γ-丁内酯约占市场消费量的50%。国内γ-丁内酯的需求日益增加,其需求量以每年10%的速度增长。随着我国γ-丁内酯产能和产量的迅速增长,进口量的绝对值虽然也在增长,但其占消费量的比重已下降到10%左右。到2005 年,国内γ-丁内酯生产企业已经超过20 家,总生产能力约为5 万吨/年,产量在3万吨左右,70%-80%为企业自用。目前国内生产γ-丁内酯的厂家较多,γ-丁内酯行业竞争较为充分,已形成完整配套的供应链,供应较为充足。

山西三维公司引进国外先进技术于2004 年初建成国内最大的1.5 万吨/年γ-丁内酯生产装置,该万吨级γ-丁内酯装置于2004 年7 月底投入运行。该装置采用了先进的1,4-丁二醇气相脱氢法生产工艺,产品质量达到国际一流水平。山西三维公司在国内1,4-丁二醇及其下游系列产品领域的龙头地位已经形成,以1,4-

丁二醇为龙头的产业链优势将使山西三维的实力得到更进一步的增强。濮阳市光明化工有限公司是中国目前规模最大的N-甲基吡咯烷酮专业生产企业,拥有电容级(99.9%min) γ-丁内酯(GBL)的生产能力。该公司现拥有年产12,000 吨/年γ-丁内酯(GBL)装置,具有国内领先的生产规模和技术,产品质量达到国际同类产品标准,产品纯度优良。浙江台州市联盛化工始创于1987 年,主要经营医药、农药、染料中间体的研发和制造。2005 年底拥有1.20 万吨/年的γ-丁内酯产能。乌审旗新型化工有限公司的γ-丁内酯主要采用顺酐法生产,产能为5,000吨,其γ-丁内酯纯度高达99.99%,质量比德国BASF 公司的高,并且价格比较合适,公司计划加大对该公司γ-丁内酯的采购。其他规模超过1,000 吨/年的γ-丁内酯生产装置包括南京金陵石化公司金龙化工厂、泰州延龄精细化工有限公司、东北制药厂、浙江台州东盛化学工业有限公司等。2002-2005 年,我国γ-丁内酯产能年均增长率为58%,产量年均增长率为42%,消费年均增长率为33%。

目前我国γ-丁内酯生产能力已超过7 万吨,目前市场竞争比较激烈,处于供大于求的局面,多套万吨级γ-丁内酯生产装置已列入规划中,加上现有生产企业改扩建计划的实施,未来5~10 年我国γ-丁内酯市场仍将处于供过于求的局面。

综上,PVP行业的上游行业以γ-丁内酯行业为主,该上游行业厂家较多,属于自由竞争行业,产品供应充足,目前已形成完整配套的供应链,能够保证国内PVP企业生产的原材料供应。因此,上游行业对PVP行业产量影响很小。

上游行业产品价格受国内外能源、原材料价格的影响,会发生波动,上游行业产品价格的变动对PVP 产品价格有一定的传导作用,即假定其他影响因素不变,上游原材料价格下降,则PVP 行业产品价格下降,反之亦然。但是由于德国BASF 公司和美国ISP 公司的PVP 系列产品对下游客户具有很强的定价权优势,所以原材料价格波动对这两家公司传导作用不明显,而对其它生产商的传导作用比较明显。

2、与下游行业的关系

PVP 行业的下游行业主要为日用化工、医药、酿酒和饮料、颜料涂料、纺织、造纸、采油、感光材料和电子工业等行业。

1)对PVP 产品价格的影响

虽然PVP 是上述领域产品生产过程中不可或缺的重要添加剂或者辅料,但对于单种产品而言,其用量并不大。相对而言,下游客户更关注PVP 的产品质量。因此,下游行业对PVP 产品价格的影响不太明显。

2)对PVP 产量的影响

PVP 产品质量的提升和应用领域的不断拓展,不断促进PVP 在其下游行业的应用,进而促进下游行业的发展;而其下游行业的提升和发展,也有利于推动PVP 行业技术的进步与变革,推动技术含量较高的PVP 产品替代落后产品,实现行业产品升级和结构调整,进而推动行业的持续发展。因此,PVP 下游行业的发展将使产品的需求不断增加。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告