上海酒店公寓业态概况

中国产业研究报告网讯:

内容提要:上海经济快速增长,政府大力支持第三产业和旅游业发展,为酒店公寓业态较早在上海出现和发展奠定了基础。1998-2011 年,上海国内生产总值增长 4.2 倍,经济快速增长。同期,第三产业增加值增长 5.3 倍,至 2011 年,第三产业增加值占全市生产总值的比重接近 60%,第三产业已成为上海拉动经济增长 “主动力”。1998-2010 年期间,上海旅游产业增加值增长 6.9 倍。

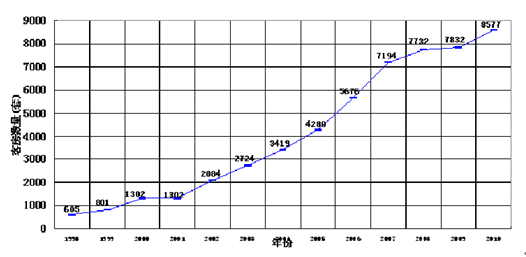

上海酒店公寓业态起步于 1990 年,上海商城是首家酒店公寓。1998 年前后因传统酒店业态竞争激烈、房地产形势变化等原因,上海酒店公寓业态雏形逐步形成,经过十余年的发展,特别是在上海宏观经济的推动下,在旅游业、酒店业、房地产业大规模发展的影响下,现已具备一定规模。由于目前对上海酒店公寓数量尚无官方或专业统计,故本文统计了 2011 年 1-3 月期间登录携程旅行网的上海酒店公寓数量。登录总数共 56 家,其中符合本文“酒店公寓”定义的有 50 家,共 8577 套客房,与其中开业最早的年份 1998 年相比,酒店公寓数量是当时的12.5 倍,客房数增长近 13.2 倍。1998-2010 年期间,上海酒店公寓数量增长最快的是 2002-2008 年,年增长率达 82%。

内容选自产业研究报告网发布的《2013-2017年中国星级酒店行业市场运行情况及投资前景分析报告》

上海酒店公寓供应量概况及增长图(1998-2010 年)

上海酒店公寓产生和发展的原因

上海酒店公寓作为传统酒店的衍生型业态,其产生和发展主要是由于上海酒店业受到外部推力和内部动力两个方面、八种因素共同作用的结果。

酒店产业外部推力

首先,上海经济快速增长,政府大力支持第三产业和旅游业发展,为酒店公寓业态较早在上海出现和发展奠定了基础。1998-2011 年,上海国内生产总值增长 4.2 倍,经济快速增长。同期,第三产业增加值增长 5.3 倍,至 2011 年,第三产业增加值占全市生产总值的比重接近 60%,第三产业已成为上海拉动经济增长 “主动力”。1998-2010 年期间,上海旅游产业增加值增长 6.9 倍。

上海经济增长,尤其是三产和旅游业的发展,为酒店公寓业态萌芽和发展创造了良好的氛围。

其次,房地产业形势变化是酒店公寓在上海出现和发展的重要外因。1997 年后, 受亚洲金融风暴的影响, 上海房产市场低迷,出现了在建房产“烂尾”及已建房产“空置”的现象,大楼部分业主(以有外资背景的为主)通过改变用途、转售为租等方法,将烂尾及空置大楼改建为酒店公寓,促进了上海酒店公寓业态雏形的形成。2002-2007 年间上海房价上涨较快,期间房地产开发投资额增幅达到81.5%,带动酒店公寓业态一轮快速发展。2010 年起政府以住宅房产为重点对房地产业进行了持续大规模、大力度的宏观调控,旅游房产成为投资热点,再次带动上海酒店公寓业态的扩容。

第三,上海推进落实吸引外资、建立经济技术开发区/新兴商务区等政策,为酒店公寓业态的发展提供了一部分客源。截至 2011 年 9 月底,外商累计在沪设立投资性公司 237 家,跨国公司地区总部 347 家、研发中心 332 家,居中国内地省市之首。外资的引入以及新兴开发区和商务区的建立能形成中长期居停及商旅市场需求,故对酒店公寓产生和发展具有正向牵引作用。

第四,上海高度重视城市及城际交通基础设施建设,是酒店公寓业态发展的硬件支撑。1998-2011 年,全市基础设施建设投资增长 1.23 倍,先后建成浦东国际机场、卢浦大桥、铁路上海南站、外滩地区综合交通改造等重大城市基础设施项目,至 2010 年,全市高速公路网通车里程达到 775 公里。

上海轨道交通预计到 2012 年末将形成总共 13 条线、总长 500 公里运营里程的基本网络,将使上海轨交跨入世界先进行列。

2010-2011 年沪宁、沪杭、京沪高铁相继开通增强了上海与长三角、环渤海经济区各大城市的连接。交通设施能级的提升,提高了游客交通的便利性、可达性,扩大了上海酒店公寓的市场辐射力和覆盖面。

酒店产业内在动力

首先,市场需求格局的变化是上海酒店公寓作为传统酒店的衍生型业态出现的首要内在动力。区域性、国际性经济合作逐步深入、增强,常驻上海的公司外派中外经营管理、工程技术人员数量不断增长,为酒店公寓的出现提供了中长期客源市场支撑。传统酒店局促的客房面积,商务化、程式化的管理服务方式,相对高昂的长包房价格无法满足这部分客人及公司的住宿需求。因此,1990 年前后上海首批以国外投资企业高级管理层在沪长期居住为主要目标市场的高级酒店式公寓应运而生。随着中国加入 WTO 及中国国民收入的不断增长,海内外中短期商旅市场及国内度假旅游市场出现大幅增长,逐步显现出自由行比重持续增加、家庭亲朋小团体出游增多、逗留时间延长的特点,这部分客人需要更宽敞温馨的住宿空间,更周全私密的服务氛围、更合理可控的人均支出。这部分需求促使不少酒店公寓市场定位向“散客化”转型。

其次,国际酒店商业模式传导,促进国内酒店业态衍生。上海最早出现的酒店式公寓是 1990 年开业的上海商城,由美国、香港、日本四家公司共同投资兴建,将国际酒店公寓的设计理念、建筑工艺、商业模式等首次引入上海。2000年起,雅诗阁、辉盛、万豪行政公寓等国际品牌先后登陆上海,进一步带来酒店公寓的国际理念,推动了上海酒店公寓业态的发展。

第三,传统酒店业竞争白热化,酒店公寓成为 “差异化” 经营的有效选择。

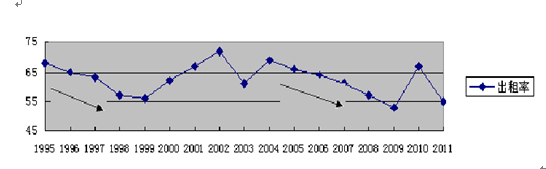

1995 年上海星级酒店数量为 116 家,2.9 万间,2011 年 12 月上海星级酒店达到至少 318 家,增幅 174%。1995-2011 年 17 年以来,上海星级酒店出租率连续 2 次经历出租率持续滑坡(95-99 年及 04-09 年),期间有 5 年更是跌破 60%。(见图)大部分星级酒店可能面临亏损。传统酒店业效益不佳、竞争剧烈之时,一部分投资、经营者转向酒店公寓业态,使 2001-2008 年期间上海酒店公寓数量出现大幅增长。

1995-2011 年上海星级酒店平均出租率(来源:上海市旅游局官网)

第四,国内外资本青睐,推动上海酒店公寓业态发展。国内知名房地产商新黄浦、新梅、绿地等相继投资酒店公寓。据戴德梁行数据显示,2008 年 1-8 月期间英国高富诺、韩国未来、美国凯雷等外资对上海酒店公寓的收购总额高达 42亿元人民币。因此,房地产及金融资本的直接介入,亦是上海酒店公寓业态发展的要因之一。

上海酒店公寓业态现状

按品牌性质分

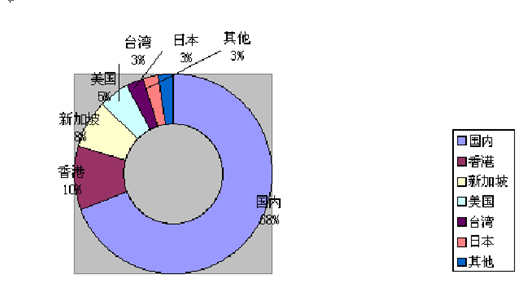

按酒店公寓的品牌性质分,可分为国际(海外)品牌及国内品牌两类(见表)。根据对携程网 50 个样本分析结果,目前落户上海的海外酒店公寓品牌共12 个,主要来自香港和新加坡,包括香港逸兰(Lanson Place)、新加坡雅诗阁、辉盛等,开设(或管理)酒店公寓 16 家;国内品牌共 27 个,包括雅斯、瑞峰、东湖西郊等,开设(或管理)酒店公寓 34 家。因此,无论是品牌数量抑或酒店公寓数量,均是国内品牌占多数(三分之二强)。(见图 )

上海酒店公寓国内外品牌数量比例图

按品牌规模分

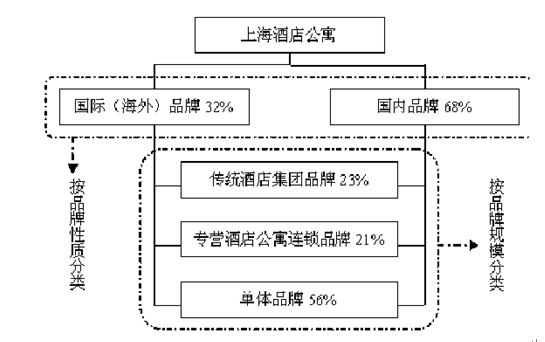

按酒店公寓品牌规模分,可分为集团品牌及单体品牌两类,集团品牌又可分为传统酒店集团品牌、专营酒店公寓连锁品牌两种。上海所有 39 个品牌 50 家酒店公寓中,单体品牌 22 个(22 家),集团品牌共 17 个,其中传统酒店集团品牌占 9 个(14 家),专营酒店公寓连锁品牌 8 个(14 家)。按品牌数量计,上海酒店公寓的单体品牌占多数(56%);但按酒店公寓数量计,集团品牌占多数(56%)。

上海酒店公寓品牌性质及品牌规模示意图(按品牌数量计)

按价格档次分

按酒店公寓的价格档次分,可分为高档、中高档、中低档、低档四类。酒店公寓价格分散客价格和长包房价格两类,但因长包房价格较难获取,即使获取亦缺乏全面性和可比性,故此处按散客价格划分档次。对照 2011 年 11 月上海各星级酒店平均房价,本文将房价起价高于 1000 元/天的酒店公寓划分为高档,介于 500-1000 元/天的为中高档,介于 300-500 元/天的为中低档,低于 300 元/天划分为低档。本文仍以 2011 年 1-3 月期间登录携程旅行网的 50 家上海酒店公寓为样本,于 2011 年 11 月在携程查询房价,仍载录的 45 家。其中高档 3 家,中高档 19 家,中低档 16 家,低档 7 家,中低档及中高档酒店公寓占总量的近八成,是市场主流。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告