我国光伏发电行业市场状况

中国产业研究报告网讯:

内容提要:光伏产业的发展,宗旨很简单,就是“低成本,高效率”。从光伏产业发展之初到今天为止,阻挡光伏产业发展的最大的障碍就是高成本。因此,2011年光伏行业的价格普降,导致了光伏发电价格的一次加速下降,使光伏发电的成本已经从煤电的5-8倍降低到了煤电的1.5~3倍,使得光伏发电的价格距离低于火力发电的时间大大缩短。

近年来,中国光伏企业的综合竞争力在不断提高,整个光伏产业链呈现快速发展态势。中国已经形成了包括多晶硅生产、太阳能电池及组件制造、光伏系统安装及相关配套产业在内的较完整的太阳能光伏产业链。在2009年全球太阳电池产量10.7GWp中,我国为5.2GWp,占世界产量的48.7%;2010年全球太阳电池产量15.8GWp,中国光伏太阳能电池产量更是达到8GWp,占世界生产总量的50%;2011年全球太阳电池产量23GW,而我国光伏组件产量达到11GW,在全球光伏市场低迷、欧债危机和美国“双反”的不利国际环境下,依然占据了近50%的份额,且取得了37%的年增幅。在市场没有启动的情况下,这不能不说是我国光伏产业的骄傲。

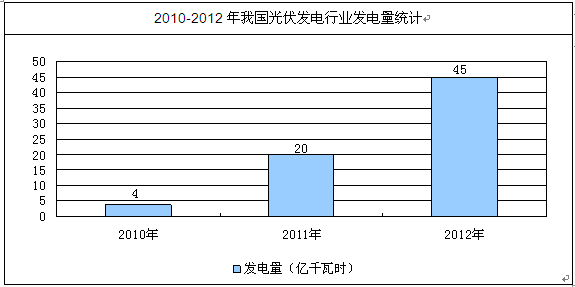

2011年我国光伏发电量20亿千瓦时,2012年达到45亿千瓦时,近几年我国光伏发电量情况如下图所示:

资料来源:智研数据中心整理

但是,光环之下也笼罩着阴影。虽然目前中国太阳能光伏产业规模居全球第一,但产业链发展不协调,且产业整体技术薄弱。光伏产业投资额虽然巨大,但其中大部分是投机行为。大量原来从事纺织、房地产、家具、电子以及传统能源的投资者看到光伏产业的一个又一个神话,纷纷涌入,大干快上,其中大部分投资者所追求的都是短期效益,鲜有长远考虑。在2011年,全行业大面积亏损的局面形成是有其必然性的。

太阳能光伏产业链是由硅提纯、硅锭/硅片生产、光伏电池制作、光伏电池组件制作、应用系统五个部分组成。在整个产业链中,从上游硅提纯到下游应用系统,技术门槛越来越低,相应地,企业数量分布也越来越多。几乎全部的企业都是低水平引进,不思创新,有的连消化吸收的工作也不愿做。在中国现有的光伏制造企业中,缺乏自主创新的气氛和投入。老板们宁愿用数亿或数十亿购买进口设备,用数千万美元到国际上购买所谓的先进技术,也不愿用几百万让自己的团队的研发去进行技术研发。这种思维自然导致生产效率低,成本却居高不下;以多晶硅产业为例,虽然产能上了不少,但在目前的市场波动情况下,90%以上工厂停产,只能坐望国际厂商大量进口,而自己高额引进的设备却不得不闲置生锈。这是我国多光伏产业投资崇洋媚外、不思创新的必然结果。

本次光伏产业的低谷,对中国光伏产业影响巨大。回荡了几年的行业洗牌的“狼来了”的警钟,在2012年将不幸成为现实。一批光伏巨鳄将倒下,一批新的巨头将产生。这些新的巨头,大部分可能不是来自光伏产业,而是来自传统能源如钢铁、煤炭、石油、石化等产业。其实,光伏产业作为新兴产业,欧美等国比中国也就提早了三五年开始,而中国目前的国力、工业配套水平、信息获取手段与刚刚改革开放时相比,都远远不可同日而语,因此,只要中国能够加大研发投入,大胆创新,达到国际先进甚至国际领先的水平并非有登天的难度。反之,如果不注重创新,只注重引进,则必然只能拾人牙慧,成本高、生产效率低,导致产业竞争力低下,只能跟随在别人后面爬行的局面。一旦市场有波动,首先倒下的,必然是这样的企业。

中国光伏制造量达到了世界第一,而技术水平则一直处于跟随状态。但距离国际先进水平的差距并不大,能否超越成为国际领先的位置,不仅取决于我们的智慧和资金,更加取决于产业领袖们的勇气和胆略。如果能够敢于在技术创新上大胆投入,采用自主知识产权的新兴技术,则中国通过前期积累的大规模生产经验加上自主创新的发动机,完全有能力独自领跑世界光伏产业,获得可持续发展;如果依然迷信外国的技术,不敢自己创新,则现在所谓的光伏大鳄都摆脱不了昙花一现、成为过眼烟云的结果。

多晶硅:亟待技术革命

中国多晶硅产量近年来跳跃式增长,一方面受2008年初国际多晶硅价格暴涨刺激,一方面受国家发改委政策支持。2010年,国内产量达到36000吨,但需求量却超过80000吨,仍进口了37000吨。而到了2011年,尽管中国产能产量大幅增加,但由于欧债危机引起的光伏市场增速下降,导致多晶硅市场价格降到了19万元人民币/吨,这一价格比国内绝大多数厂家的成本还低,因此,不得不停产而眼睁睁地看着国外的多晶硅大肆进口,全年进口多晶硅数量超过6万吨。这进一步说明,不进行自己的技术突破,纯粹照搬国外技术,一味采购国外设备,只能自食其果。

资料来源:智研数据中心整理

在整个太阳能光伏产业链技术壁垒最大的多晶硅的生产中,中国的多晶硅生产企业使用的多为直接或者间接引进的俄罗斯的所谓“改良西门子法”提纯技术,其成本高、耗能量,低水平重复建设严重,在整个国际竞争中处于劣势。多晶硅的提炼技术落后不仅导致工艺成本和环境成本居高不下,也使得多晶硅的生产环节成为制约我国光伏产业链发展的最大瓶颈。这也是在2011年下半年起,中国绝大多数多晶硅企业在多晶硅市场竞争下不得不将巨额资金引进的设备停产,只能痛心地坐望下游厂商大量进口多晶硅的主要原因。

但对于太阳能级多晶硅行业来说,现在的问题才刚刚开始。目前,国内西门子法的多晶硅的成本大约在人民币20万元/吨左右,现货价格已经低于许多工厂的成本。而这样的价格却依然没有使光伏发电成本降到火电以下,即便以现在的低价购买多晶硅来生产光伏电池和组件,下游企业依然无法有利润。据预测,如果多晶硅销售价格能够降到12万人民币/吨以下,联动下游进行合理的成本降低,则光伏发电的成本将低于火力发电,光伏真正市场化的大规模才能到来。但12万元/吨的成本对于现有的各种多晶硅提纯工艺来说,都是可望而不可及的成本目标。这意味着,光伏所需要的多晶硅,需要一种新的、低成本大规模清洁生产技术,这是光伏产业的必然需求。

由上海普罗公司自行研发的PM法太阳级多晶硅提纯技术,采用一系列的先进冶金技术以纯度为2~3N的金属硅作为原料,生产出可直接切片制作太阳能电池用的多晶硅方锭。该方法经过炉外精炼、湿法、固态除杂、真空熔炼等阶段,通过造渣、扩散吸杂、真空脱气、定向凝固等精细冶金工艺,分步骤将硅中的杂质出去,得到纯度6.0~6.5N的太阳能级多晶硅。采用该技术生产多晶硅,单位能耗仅为12度电/kg,没有任何污染,综合成本仅为7.4万元人民币/吨,万吨级的工厂投资规模仅为8亿元人民币。

PM法太阳能多晶硅的制备工艺完全是上海普罗公司自行研发的具有国际最高水平的多晶硅提纯工艺。上海普罗研制的主要工艺设备,如炉外精炼设备、HOD氧化扩散吸杂设备、DVC双真空循环精炼设备、定向凝固设备等,无论从工艺的先进性、设备制作的精良度、自动化控制的水平、对污染排放的严格控制均为世界首创,而多晶硅提纯的效果、能耗之低以及提纯成本之低,更是独一无二的。

目前,冶金法多晶硅“转换效率低、光致衰减大、质量不稳定”的三大痼疾,在普罗的PM法中均被彻底解决,为冶金法多晶硅大举进入光伏产业的应用扫清了技术和工艺障碍。采用100%的PM法多晶硅所制作的光伏电池,已经达到16.5%的平均稳定效率,2012年,采用上海普罗的PM技术生产太阳能级多晶硅,将形成万吨级的生产规模。随着PM法多晶硅进入大规模生产,太阳能级多晶硅价格将迅速降低到10万元/吨以下,这对于光伏整个产业链的价格下降也具有极好的拉动作用,为在三年内实现光伏发电低于火力发电的“光伏平价上网”目标做出贡献。

低成本高效率:光伏产业永恒的咒语

光伏产业的发展,宗旨很简单,就是“低成本,高效率”。从光伏产业发展之初到今天为止,阻挡光伏产业发展的最大的障碍就是高成本。因此,2011年光伏行业的价格普降,导致了光伏发电价格的一次加速下降,使光伏发电的成本已经从煤电的5-8倍降低到了煤电的1.5~3倍,使得光伏发电的价格距离低于火力发电的时间大大缩短。

关于光伏发电成本何时能够低于火电成本,一直是业内关注的话题。现在看来,原来被认为最激进的估计,现在已经成为最保守的预测。现在,业内普遍接受2015年将是光伏发电成本低于火力发电的情形出现的一个分水岭,将是历史上第一次光伏发电能够不再依赖各国政府的补贴而进入真正市场化的拐点,这意味着光伏发电成为替代能源的序幕拉开,这里面蕴藏的商机几乎可以说是无限的。长远来看,这次的光伏产业低谷,对于光伏发电的市场化应用其实是难得的机遇。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告