2013年《国家公路网规划(2013年-2030年)》规划方案及实施对高速公路上市公司的影响

中国产业研究报告网讯:

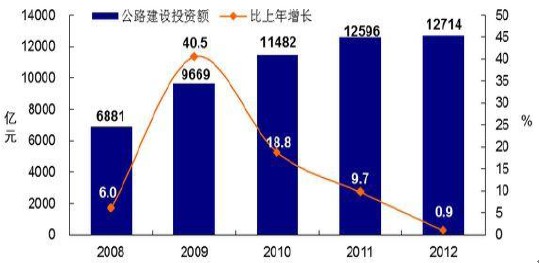

《国家公路网规划(2013年-2030年)》是国家级公路网的长期规划,其中具体规划的项目,将在之后的各五年规划中统筹安排、落实建设。经过长期的实践,我国公路建设已经形成了多元化及有效的投资融资体制,资金落实应较有保障。 2010年以后,全国公路整体投资规模的增长速度逐步放慢。2012年全国完成公路建设投资12713.95亿元,比上年增长0.9%。其中,高速公路建设完成投资7238.30亿元,下降2.5%。国省道改造完成投资2575.33亿元,增长5.9%。农村公路建设完成投资2145.02亿元,增长6.7%。

近五年全国公路建设投资额及增长率

内容选自产业研究报告网发布的《2013-2017年中国高速公路市场分析预测及未来前景预测报告》

2012年全国等级公路里程360.96万公里,比上年末增加15.60万公里。其中国道17.34万公里,比上年末增加4000公里;省道31.21万公里、县道53.95万公里、其余为乡道、村道等公路。国道中,国家高速公路6.80万公里,普通国道10.54万公里。 根据规划方案,2013-2030年,我国将有8千公里左右的新建国道,及大约10万公里的普通国道的升级改造,加上2.5万公里新建国家高速公路,年均新建国道471公里,新建国家高速公路1470公里,改造普通国道5882公里。根据4.7万亿静态匡算投资额,年均投资2764亿元。 由于“五纵七横”国道主干线已经建成,“7918”国家高速公路网也完成近八成,对照2012年全国公路完成建设规模及建设投资额,《国家公路网规划(2013年-2030年)》对于未来十余年新增的国家公路建设规模及投资额并不是很大,预计不会由此带来公路建设的另一个显著的投资高峰期。 而对于现有的高速公路上市公司而言,新规划方案带来的预期影响将是利弊兼有。有利的方面是,随着国家公路网布局更优化、覆盖面更广,路网衔接更顺畅,将会诱导新增的交通流量,对于部分现有的高速公路将带来车流量的增长预期;不利的方面是,由于公路规模扩大,同一路径的交通通道可能增加,特别是随着普通国道的新建及改造,不收费的公路或新建其他高速公路将对现有高速公路形成分流。从长期看,随着收费公路占比越来越小,分流的影响将会更趋明显。 高速公路上市公司区域特征比较明显,未来不同区域的公路建设情况不同,相关上市公司的所受影响也不同。东南部区域因经济发展速度较快,公路建设周期开展得较早、较快,路网的密度及完备程度较高,未来需新建的公路较少,受影响较小。西部地区未来公路建设规模较大,未来所受影响较大。

目前高速公路上市公司整体车流量增长速度及业绩增长幅度都渐趋放慢,这类公司业务简单,基本面缺乏想象空间,难以成为市场上的主流热点,系统性投资机会较少。部分业绩稳定、红利收益率高、估值偏低的高速公路上市公司,可选择作为防御性投资品种,我们重点关注的品种为宁沪高速。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告