日本冷链行业发展

中国产业研究报告网讯:

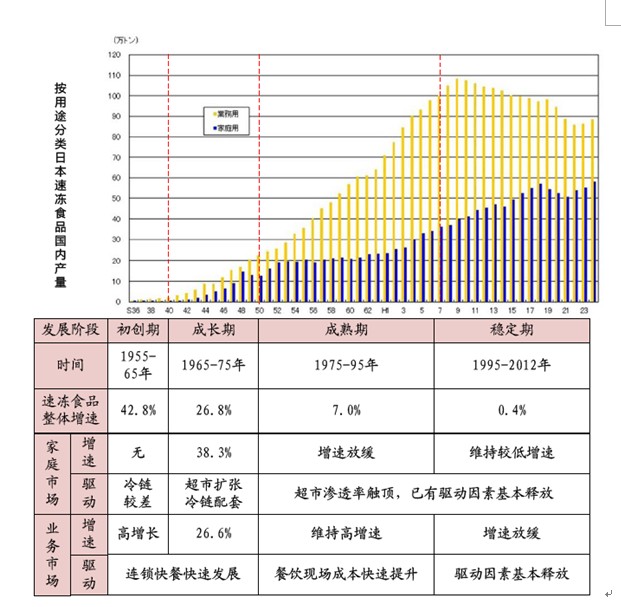

1958-2012年日本按家庭零售市场和餐饮业务市场分类的速冻食品产量情况

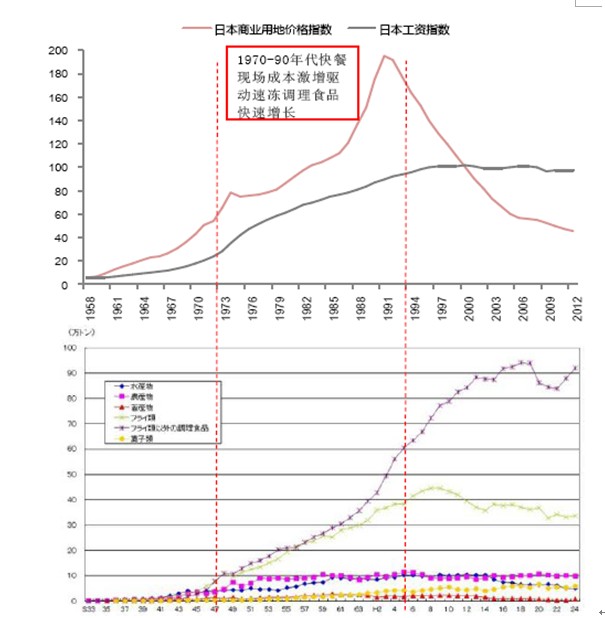

日本业务市场率先启动,增长动力先后为连锁餐饮的兴起、餐饮现场成本倒逼。1955-75年,日本经济快速增长,业务市场在快餐业的拉动下率先增长。1975年后日本经济高速增长的局面基本结束,但业务市场维持了高增速,主要原因是日本人力成本和商业用地价格进入高增长期,餐饮现场成本压力骤增,对烹饪工序少,标准化、规模化的冷链食品需求快速上升。在此期间,冷冻调理食品规模和占比的大幅提升也证实了这一判断。

1975-1995年日本速冻食品业务市场的增长动力为现场成本激增

家庭市场的高增长前提是全程冷链,瓶颈在于 “渗透率天花板”。以1965年日本政府颁布《冷藏链劝告》为标志,从食品生产到家庭消费的全程冷链建设启动,冷链食品流通得到保障。同时,随着超市扩张和家庭冰箱普及,消费者购买速冻食品的途径增多,家庭存储的问题也不复存在,家庭市场一举释放。但到1980年,超市渠道扩张结束,日本家用冰箱普及率也已高达99.5%,,家庭市场的外生式增长进入瓶颈期,遭遇了所谓的“渗透率天花板”。在人均消费和人口规模短期内不会大幅上升的前提下,家庭市场增速下降,规模趋于稳定。

与日本不同,我国冷链食品的家庭和业务两大市场基本上同步发展,并存在突破瓶颈的路径。日本城镇化的同时,超市和冰箱都没有普及,导致家庭需求释放滞后。相比之下,在我国冷链食品需求出现的同时,超市和家用冰箱普及程度已经较高,家庭需求释放的障碍并不存在。考虑到我国消费者偏好正餐的习惯,导致连锁餐饮的发展略微滞后于经济发展。因此,我国冷链食品的两大市场可能同步启动。随着时代的进步,中央厨房和电子商务逐渐改变着社会商业运营和冷链食品消费的模式,为业务、家庭市场突破发展瓶颈提供了路径。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告