2014年我国阀门行业竞争格局分析

中国产业研究报告网讯:

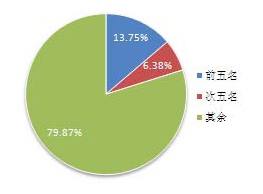

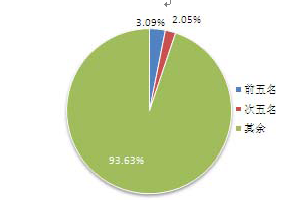

全球范围内,阀门行业从业企业数量众多,总体上看竞争较为激烈。根据McIlvaine 的统计,2009 年全球阀门行业集中度CR5(Concentration Ratio 5)仅为13.75%,CR10(Concentration Ratio 10)仅为20.13%,属于竞争型市场。《中国通用机械工业年鉴(2011)》的数据显示,2010 年国内阀门行业集中度CR5为3.09%,CR10 为5.14%。

以全球视角来看,国际领先阀门企业大多已经登陆资本市场,经历了利用资本市场推动和实现行业整合的过程。相比之下,国内阀门企业整体规模偏小,即便排名前列的行业领先企业也大多没有登陆资本市场,缺少长期资金支持,以实现行业整合。

内容选自产业研究报告网发布的《2014-2018年中国阀门产业全景调研及投资战略研究报告》

2009 年全球阀门行业集中度情况

2010年国内阀门行业集中度情况

就目前全球的阀门市场来看,从技术角度可以分为三个不同特点的市场层次,即高端工业阀门市场、中端工业阀门市场,低端工业阀门和民用阀门市场。全球阀门行业不同市场层次中的竞争程度是不同的。

低端工业阀门和民用阀门市场的主要产品为铸铁阀门和青铜阀门,面向这一市场的阀门产品需求量大,技术含量低,进入门槛不高,充斥了大量的家庭式、作坊式的小阀门生产企业,市场竞争程度最高,利润水平较低。目前,国内90%以上的阀门出口企业属于零件生产商或贴牌生产商,其中,相当多的企业处于低端工业阀门和民用阀门领域。

中端工业阀门市场的主要产品为使用环境较为宽松的工业阀门,一般为碳钢或不锈钢阀门,面向这一市场的阀门产品市场需求量大,需要达到工业级的质量要求,技术含量较高,且终端客户普遍设定合格供应商资格,因此存在一定的行业进入障碍,竞争水平低于低端工业阀门和民用阀门市场,利润水平较高。我国阀门行业的一些大型企业,由于进入国际市场较早,在生产技术和生产工艺方面较为成熟,并且与很多国际级的客户建立起了较为稳定的合作关系,已经在中端阀门市场中占有较为重要的地位。

高端工业阀门市场的主要产品为使用环境非常严苛(如超高温、超低温、超高压、真空、有核等极端环境)的高端工业阀门,多为特殊材料阀门。高端工业阀门市场是由大量的细分市场组成,面向这些市场的阀门产品,质量要求严格,技术含量很高,市场多为垄断竞争的局面,利润水平很高,市场主要由欧洲、美国、日本的国际知名企业占据。但是随着技术水平、工艺水平以及材料技术的不断提高,目前国内以纽威阀门为代表的行业龙头企业已经逐步渗透到高端阀门市场领域。

目前全球最大的阀门企业主要集中在欧、美、日等发达国家。根据McIlvaine的统计,总部设在美国的泰科国际(Tyco International)是全球阀门销售收入最大的阀门企业,2009 年销售收入约为23 亿美元,全球市场份额达到4.85%。

2009 年全球阀门行业主要企业及其市场份额

排名 公司简称 国家 销售收入(亿美元) 市场份额

1 Tyco International 美国 23.00 4.85%

2 Emerson 美国 12.89 2.72%

3 Flowserve 美国 12.03 2.54%

4 Kitz 日本 9.15 1.93%

5 Cameron 美国 8.16 1.72%

6 IMI plc 英国 7.95 1.68%

7 Crane Company 美国 6.25 1.32%

8 Rotork 英国 5.63 1.19%

9 Dresser, Inc. 美国 5.25 1.11%

10 Circor 美国 5.20 1.10%

相比之下,大部分国内阀门企业的销售水平与国外领先企业存在一定的差距。中国通用机械工业协会阀门分会的统计数据显示,2010 年度国内前10 名的阀门企业销售收入合计约为75 亿元,占国内阀门行业销售收入的比例仅为5.14%。

2010 年国内阀门行业主要企业排名情况

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告