2013年我国金属成形机床市场需求分析

中国产业研究报告网讯:

内容提要:由于机车及车辆制造过程中,需要大量的锻压设备用于车辆制造的零配件成形,因此未来在铁路装备制造业领域,对金属成形机床的需求将有较大的增长。

我国是世界制造业大国但还不是制造业强国,“十二五”期间是我国由制造大国向制造强国转变的关键阶段,也是各行业进行自主创新、结构调整和转型升级的黄金阶段。以新能源汽车为核心的汽车工业,以海洋工程为核心的船舶工业,以轨道交通为核心的交通运输业,以风电和核电为主要内容的电力行业,以大飞机、大吨位运载火箭项目为契机的航空航天工业,均以“调结构、促升级”为核心,提出了“十二五”发展的规划意见。作为制造业的基础技术装备,金属成形机床行业也将迎来空前的发展机遇。

1、汽车工业

汽车工业是最庞大的锻压设备消费产业之一。近十年来,我国汽车工业取得了长足的发展,2009 年产销规模已居世界第一,占全球汽车产销量的比重均超过20%, “十二五”期间,政府对于汽车工业的主要目标由做大转变为做强,即从追求规模转为提升竞争力,实现汽车工业的转型升级。按照《汽车工业调整和振兴规划》,在规划实施期间政府将新增中央投资专项资金100 亿元,重点支持汽车企业的技术进步和技术改造,将拉动汽车及汽车零部件企业1,000~2,000 亿元的相应投入。根据汽车工业经验,固定资产投资与设备投资之比为1:0.7,机床投资又占设备投资的50%,其中70%左右为金属成形机床,按此推算,“十二五”期间汽车行业平均每年投资1,000 亿元,则为金属成形机床市场提供上百亿元份额。另据中国汽车工程学会装备部统计,目前国内汽车冲压生产线市场保有量有300条左右,60%以上均进入了淘汰或技改的高峰期,无法满足当前的汽车生产需求。未来在满足汽车行业对深拉深、高精度、快节奏、个性化、轻量化、新能源等新概念技术的竞争趋势和升级要求时,中高端锻压设备需求将进一步增加。

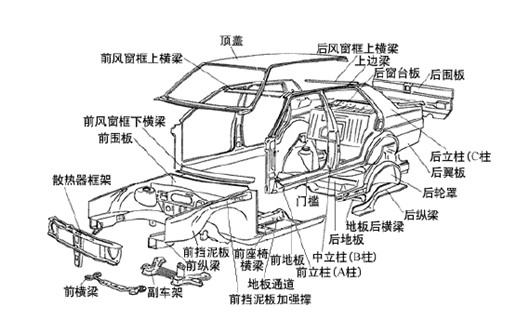

据统计,一辆汽车超过80%零部件为金属成形机床加工,上图为采用金属成形机床加工的汽车覆盖件构成。

2、船舶工业

船舶工业是我国重点发展的产业,近年来我国造船能力快速扩张,2010 年我国造船完工量、新接订单量和手持订单量三大造船指标,超过韩国首次跃居世界第一,打破了韩国造船业七年来三大指标位居世界第一的格局。

2010 年1~11 月世界造船三大指标及市场份额

根据国际造船业权威咨询机构英国克拉克松研究公司的预测,到2011 年世界造船能力将达到2 亿吨左右,未来5~10 年年均船舶需求大概在8,000 万吨到10,000 万吨之间。按中国年造船量占世界总量的50%预估,未来新增需求为5,000 万载重吨。

金属成形机床在船舶工业中应用广泛,如船舶面板、肋板、槽型隔壁、船用罐体、船用内燃机曲轴等的压制成形。其中大型精密成型液压机在船舶工业的应用,主要集中于船板预处理加工,是体现大型精密成形液压机实力的标志之一。随着船舶工业的稳步发展,我国船舶工业对金属成形机床,特别是大型精密成型液压机的市场需求呈现出持续放大的态势。

3、轨道交通运输

2008 年11 月末,铁道部公布了新调整的“中长期铁路网规划”,计划2010年、2011 年、2012 年我国铁路建设投资额分别为7,000 亿元、7,500 亿元、7,000亿元,至2012 年末实现运营里程为11 万公里。伴随着铁路建设规模和投资规模的飞速扩张,铁路装备需求急剧增长,特别是与机床需求密切相关的机车车辆和轨道装备需求将大幅增长。按照机车购置规模占铁路建设大致10%的比例推算,2009 年到2012 年期间,仅用于新增机车车辆购置费用将达3,000 亿元以上。如果考虑到现有落后老化车辆的更新换代,2009 年到2012 年期间,机车车辆购置费用将达到5,000 亿元。

铁路装备制造业对机床的需求主要体现在轨道加工和高速铁路轨枕加工、机车和车辆制造、车轮和车轴制造以及日常维护和维修。2009 年,中国铁道部下属的中国南车和中国北车两大集团仅在机车和车辆制造方面,合计的机床采购金额为50 亿元,从2009 年到2012 年期间,铁路装备制造业每年用于机床采购的金额约为70 亿元。由于机车及车辆制造过程中,需要大量的锻压设备用于车辆制造的零配件成形,因此未来在铁路装备制造业领域,对金属成形机床的需求将有较大的增长。

4、家电行业

“十一五”期间,我国家电行业稳步发展,完成工业总产值由2006 年的4,800亿元增加到2009 年的7,433 亿元,到2010 年我国家电行业的工业总产值达到8,200 亿元。同时,国家出台并实施“家电下乡、以旧换新、节能惠民”等一系列政策,推动家电产业升级,效果显著。根据中国家用电器协会公布的中国家用电器工业“十二五”发展规划的建议,“十二五”期末家电工业总产值将达到1.1 万亿元。

家电工业的稳步发展和产业结构的调整,使得家电行业对金属成形机床的需求,特别是大型、精密金属成形机床的需求增加。以电视制造行业为例,过去CRT 电视的背壳以塑料加工为主,基本上普通液压机及小型冲床就能满足工艺需求,随着电视制造行业的不断发展,目前平板电视的外壳普遍采用金属板材冲压成型技术,使得电视机制造行业对大型精密成型液压机的需求不断增加。大型精密成型液压机不仅在冲压模式上,在冲压的速度、质量、精度和工艺调节等方面,比传统的普通液压机或小冲床具有无可比拟的质量和成本优势,是新一代家电行业理想的配套装备。

5、航空工业

航空工业是我国政府重点发展的产业。2008 年国家启动“大飞机科技重大专项”项目,确立了发展民机产业、开拓民机市场,进而使我国成为航空大国和航空强国的基本发展战略。计划在今后三年内直接投入达600 亿元,最终投入总量将达到2,000 亿元。2010 年11 月14 日,国务院、中央军委下发了《关于深化我国低空空域管理改革的意见》,该文件支持“4,000 米以下低空飞行无需报批,只需报备”。在开放低空空域后,根据民航部门预测,到2020 年,中国要各类通用航空飞机1~1.2 万架,按单架飞机平均价格300 万元,产业拉动比例按1∶10 估算,上下游产业将带动超1 万亿元的市场规模,低空解禁将迎来通用航空的爆发式发展,也将带来整个产业链的十年黄金发展期。由于航空工业85%以上的零部件都使用大(重)型锻压装备进行生产,因此,航空工业的大发展也必然带动对锻压设备的巨大需求。

6、石油机械工业

“十二五”期间石油机械工业的核心任务是结构调整,正在制订的“十二五”规划将该行业的发展增幅定在10%以上,强调以重大化工项目为依托,提高高端装备集约化程度,提高关键装备、锻件、基础件等配套件的技术水平。2010年~2015 年间,我国有33 项特大型石化类建设项目,投资近4,000 亿元,加上地方石化项目,累计投资将超过5,000 亿元。

以压力容器为例,随着大规模石化项目及配套设施的开工建设,大型特大型、高压超高压类压力容器比例将逐步上升。为满足更高压力、更大容量、更低或更高温度和更强的抗疲劳需求,压力容器制作材料越来越多采用中厚钢板、薄型超强板、合金钢、低温钢、专用碳素钢等新材料,从小型整体冲压向大型分体冲压转变;从直线压制向旋转压制转变;从冷冲压向热冲压转变等多种趋势,对制造装备提出了更高、更新的要求。因此,大型、精密金属成形机床将在新一轮的石油化工产业转型升级中起到重大助推作用。

由于下游行业的强劲拉动,我国机床工具行业发展前景良好。据中国机床工业工具协会测算,至“十二五”末,我国机床工具市场消费额将达到7,750 亿元左右,国内机床工具行业年销售收入将达到6,200 亿元。在出口方面,到2015年机床工具出口总额可达100 亿美元。

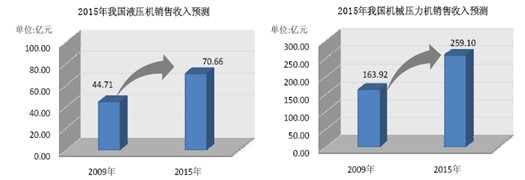

根据2009 年我国金属成形机床销售收入占机床工业总产值7.60%的比例估算,到2015 年,我国金属成形机床消费额将达到589 亿元,国内金属成形机床销售收入将达到471.09 亿元,出口7.60 亿美元。具体到液压机和机械压力机,根据2009 年我国液压机、机械压力机分别占金属成形机床产值15%和55%的比例保守估算,到2015 年,我国液压机和机械压力机的国内销售收入将达到70.66亿元和259.10 亿元(如下图所示),出口额将增至1.14 亿美元和4.18 亿美元,市场前景广阔。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告