2012年全球丙烯酸市场现状分析

中国产业研究报告网讯:

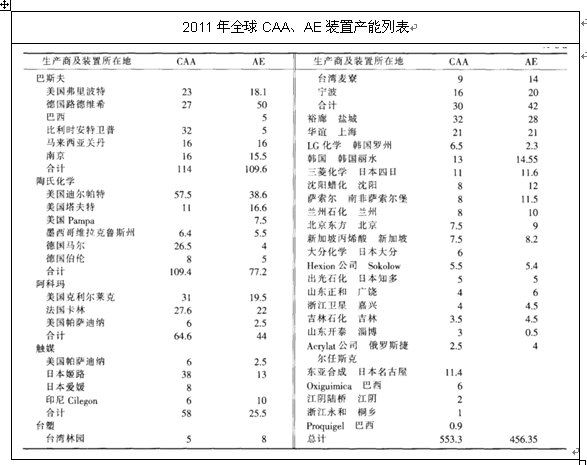

丙烯酸及其酯类作为高分子化合物的单体,全球丙烯酸及酯行业产能近年保持平稳增长,产量自2008年开始存在一定的波动。2008年产量下降主要是受金融危机的影响,随着全球经济回暖,2009年产量开始恢复性增长。2009年~2010年期间,法国阿科玛、陶氏化学等国际主要生产商发生装置停产事故,使得2010年丙烯酸酯的产能和产量从2009年的490.50万吨和455.20万吨下降到447.65万吨和432.90万吨。2010年全球丙烯酸及酯行业的开工率分别达到88.29%和96.72%,基本保持满负荷运行,但受行业产能制约,市场产品仍供不应求,产品价格持续保持高位。2009年,全球丙烯酸及酯产量和消费量排名前三位的国家/地区是美国、中国和西欧,我国行业综合规模居世界第二位。各主要国家/地区丙烯酸及酯的产量和消费量基本保持平衡,国际贸易量较少。2012年全球年产能已达到550万吨。2011年年底,通用丙烯酸酯(AE)的产能显著小于酯化级丙烯酸(CAA)的产能,这是因为越来越多的CAA用于生产高纯丙烯酸(冰丙烯酸),高纯丙烯酸主要用于生产高吸水性树脂(SAP)。用于生产通用丙烯酸酯的粗丙烯酸比例逐年减小。

内容选自产业研究报告网发布的《2013-2017年中国丙烯酸酯树脂市场分析及投资方向研究报告》

资料来源:智研数据中心整理

截至2011年6月底,全球前五大丙烯酸及酯生产商均位于美国、西欧或日本,我国有3家企业进入前十大生产商行列,分别是江苏裕廊、上海华谊和浙江卫星石化股份有限公司。全球前十大丙烯酸及酯生产商的产能分别约占全球总产能的87%和79.31%,前五大生产商的产能占比约为71.34%和61.17%,行业集中度高。

而由其制成的聚合物和共聚物(主要是乳液型树脂)的产量将近500万t。这些树脂的应用遍及涂料,塑料、纺织、皮革、造纸、建材,以及包装材料等众多部门。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告