2014年中国煤炭进口市场竞争需求

中国产业研究报告网讯:

当欧美国家加速能源替代的时候,我国煤炭消费仍占能源结构的70%,对于这样一个煤炭消耗大国,煤炭市场的供需以及价格的剧烈波动无疑将对产业的生命周期和国民经济运行产生巨大冲击。

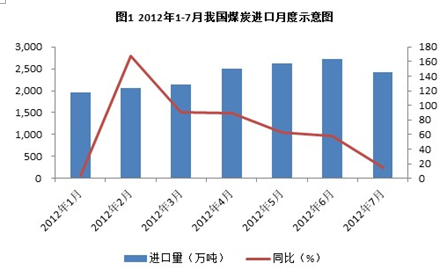

据统计,7月我国进口煤2427.01万吨,与上年同期相比增长14.25%,但环比出现今年来首次下降,降幅为10.74%;进口额25.13亿美元,同比增长7.29%;进口均价为103.5美元/吨,同比下降6.09%。

7月我国煤炭进口特点及成因分析:

一、 炼焦煤和褐煤因下游市场区别而进口表现不同

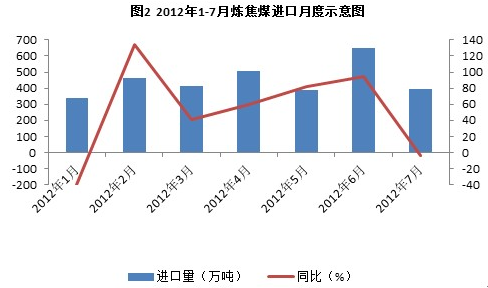

炼焦煤是钢铁行业的重要原材料,尽管低价的进口炼焦煤对国内炼焦煤市场形成冲击,但上半年我国钢铁行业的持续低迷使其进口增速与褐煤相比处于低位。据统计,7月我国进口炼焦煤392.55万吨,同比下降3.20%;进口额5.68亿美元,同比下降10.71%;进口均价144.7美元/吨,同比下降7.75%。

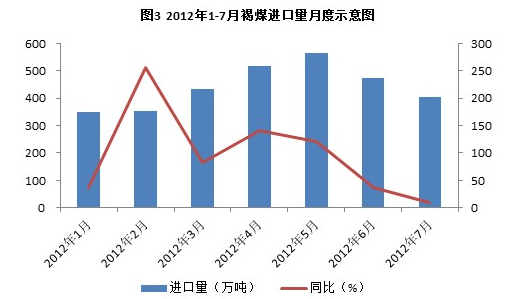

褐煤作为动力煤的主要品种,是火电的主要原材料。据统计,2012年以来进口褐煤价格环比持续下跌,7月进口均价由年初的75.1美元/吨跌至63.9美元/吨,国内外的价格差推动进口褐煤大幅增长。但受水电替代影响,7月我国进口褐煤405.46万吨,同比增长9.44%,增幅显著收窄;进口额2.59亿美元,同比下降5.88%。由于进口煤的交货期通常滞后两个月,7月进口褐煤的增速收窄反映的是5月订单的减少。据WIND 数据显示,今年5、6月,全国火力发电量同比下降1.46%、4.18%,同期水电发电量同比增长31.1%、19.4%。

内容选自产业研究报告网发布的《2012-2016年中国煤炭市场竞争趋势及未来发展战略研究报告》

二、 我国煤炭进口的传统主导国印尼受到来自美国等新兴国家的冲击

印度尼西亚由于地理位置临近目标市场以及以中低价的动力煤为主的煤炭结构而具备明显成本优势,牢牢占据我国煤炭进口国首位。7月,我国自印度尼西亚进口煤炭895.88万吨,同比下降5.86%,占我国煤炭进口总量的36.9%,与上年同期占比相比收窄16.7个百分点。印度尼西亚煤炭进口占比的收缩主要是受到来自美国、俄罗斯等新兴煤炭进口国的影响。美国受页岩气对煤炭的能源替代冲击,国内煤炭被迫大量出口,在欧洲尚未走出欧债危机情况下,亚洲就成为其主要出口市场,7月我国自美国进口煤炭140.81万吨,同比增长368.75%,占我国煤炭进口总量的5.8%,比上年同期占比提高4.5%。俄罗斯受去年底通过入世批准利好,资源出口量不断攀升。今年1-7月我国自俄累计进口煤炭1226.26万吨,同比增长113.12%。7月自俄进口煤炭189.89万吨,同比增长121.76%,占我国煤炭进口总量的7.8%,比上年同期占比提高4.0%。

|

表1 2012年7月我国煤炭进口前十国数据

|

||||

|

进口量(万吨)

|

同比(%)

|

占比(%)

|

上年同期占比(%)

|

|

|

印度尼西亚

|

895.88

|

(5.86)

|

36.91

|

53.68

|

|

澳大利亚

|

524.57

|

21.23

|

21.61

|

21.68

|

|

蒙古

|

191.75

|

23.65

|

7.90

|

6.89

|

|

俄罗斯联邦

|

189.89

|

121.76

|

7.82

|

3.80

|

|

美国

|

140.81

|

368.75

|

5.80

|

1.31

|

|

南非

|

123.66

|

198.98

|

5.10

|

1.79

|

|

朝鲜

|

101.25

|

(12.47)

|

4.17

|

4.97

|

|

越南

|

87.48

|

(60.59)

|

3.60

|

9.48

|

|

哥伦比亚

|

86.08

|

163595.86

|

3.55

|

0.00

|

|

加拿大

|

70.24

|

(0.41)

|

2.89

|

2.99

|

三、其他特点及成因分析

1. 一般贸易方式占主导。据统计,7月我国以一般贸易方式进口煤2146.56万吨,同比增长16.96%,占同期我国进口煤总量的88.4%;边境小额贸易方式进口煤238.63万吨,同比增长13.50%,占比9.8%;海关特殊监管区域方式进口煤41.64万吨,同比下降46.90%,占比1.7%。

2. 国有企业后来居上,私营企业增速放缓。据统计,7月国营企业进口煤1108.07万吨,同比增长31.97%,增幅高于全国平均水平17.7个百分点,占我国进口煤总量的45.7%,比同期占比提高6个百分点;私营企业进口煤1104.24万吨,同比增长仅1.40%,占比45.5%,比同期占比下降4个百分点;外资投资企业进口煤169.69万吨,同比增长17.12%,占比7.0%。不同性质企业的进口差异表明在行业下行周期企业的资金规模和抗风险能力的不同。

3. 京、粤、鲁名列进口前三甲。据统计,7月北京进口煤541.79万吨,同比增长46.71%,占我国进口煤总量的22.3%;广东进口煤419.74万吨,同比下降30.28%,占比17.3%;山东进口煤263.28万吨,同比增长58.05%,占比10.9%。

今年上半年,煤炭进口的大幅增长主要在于国际市场(如美国)的能源替代等因素拉低了煤炭价格,国内外的煤炭价格差致使进口量持续攀升。与此同时,国内由于经济前景不明朗,消费低迷,而煤炭产量惯性增长。据中煤协数据显示,上半年全国煤炭消费总量19.57亿吨,同比增长2.8%;同期煤炭产量19.1亿吨,同比增长5.6%,增幅远大于消费。在消费增速放缓的同时,煤炭库存持续增加,截止到6月末,我国煤炭库存3.8亿吨,供过于求趋势明显。由于火电、钢铁等煤炭主要下游市场需求减弱,厂商采购意愿清淡。高产量、高库存、高进口、低需求的市场格局下,我国煤炭产业面临低价和滞销的双重压力,产业生命周期进入下行通道。

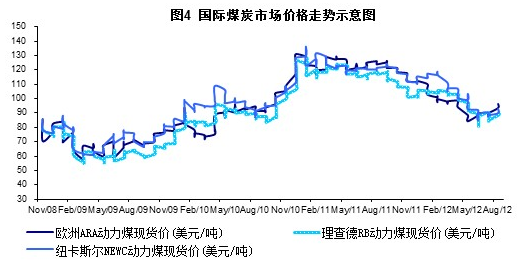

国内煤炭价格持续下跌,而国际煤炭价格7月出现小幅反弹,国内外煤炭价格差的缩小是导致当月我国煤炭进口出现今年来环比首次下降的主要原因,进口煤的价格优势减弱。

煤炭进口预测及价格走势影响因素分析:

一、政策指导、产区减产,供给逐步回归合理范围

针对近期我国煤炭市场低价和滞销并存的市场现状,政府和企业纷纷采取减产措施。据WIND数据显示,7月三大主产区减产效果明显。其中,山西煤产量7198万吨,环比下降16.4%;内蒙古煤产量8397万吨,环比下降5.2%;陕西煤产量4048万吨,环比下降3.78%。8月13日,发改委出台《关于印发〈煤炭工业发展“十二五”规划2012年度实施方案〉的通知》,下调2012年全年煤产量预期目标至36.5亿吨,煤矿企业数量控制在8000 家以内,平均规模提高到45万吨/年。

二、水电高峰已过、运输线检修,煤炭消费逐进旺季

随着7月全国雨季的度过,火力发电将呈现出环比增长的态势,7月火力发电3215亿千瓦时,已经出现止跌迹象。而大秦线也将在9月进入检修期,厂商开始冬季储煤工作,煤炭将迎来小一轮消费旺季。

三、供需紧平衡下煤炭价格逐步企稳,进口增速或将放缓

在供给减产、需求回暖的推动下,国内煤炭市场将开始逐步去库存。而7月煤炭进口的环比下降也有助于缓解国内煤炭市场的销售压力,供需将趋于紧平衡状态,煤炭价格也将逐步企稳。但厂商边际利润的影响以及经济整体低迷的现状决定了产需的调整是一个相对缓慢的过程,煤价逐步小幅企稳,但反弹尚需时日。因此,国内外煤炭价格差的存在将制约进口增速的幅度。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告