2014年1季度我国煤进口量市场发展趋势

中国产业研究报告网讯:

今年一季度,国内消费、投资、进出口增长纷纷放缓,国民经济增速整体回落,伴随着电力、钢铁、建材、化工等高耗能行业产品需求的减少,国内煤炭需求也呈现出下降态势。尽管国内市场整体疲软,但一季度我国煤进口量仍呈现持续上升的势头。据统计,一季度我国进口煤5033.2万吨,比去年同期(下同)增长57.7%;价值61.4亿美元,增长68.2%;进口均价为每吨122美元,上涨6.7%。

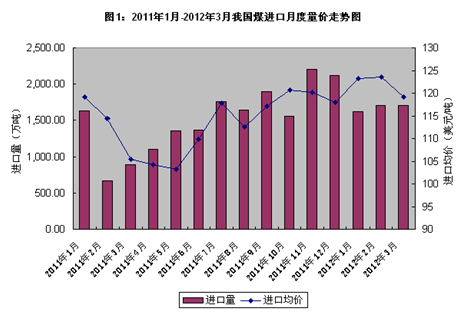

一、月度进口量逐月爬升

据统计,2012年以来,我国煤月度进口量逐月增加,3月份进口煤1708.9万吨,同比增幅高达92.7%;价值20.4亿美元,增长1.2倍;由于国际市场煤炭需求整体疲软,3月份进口均价小幅回落,为每吨119.1美元,较2月份每吨减少4.5美元,环比下跌3.6%。(见图1)

二、一般贸易方式进口占主导地位

据统计,3月份,我国以一般贸易方式进口煤1502万吨,增长1.4倍,占同期我国煤进口总量的87.9%;边境小额贸易方式进口156.6万吨,减少14.3%,占9.2%;海关特殊监管区域方式进口50.3万吨,减少33.1%,占2.9%。

内容选自产业研究报告网发布的《2012-2016年中国煤炭行业发展趋势及投资规划建议报告》

三、印度尼西亚位居进口市场首位

据统计,3月份,我国东盟进口煤698.6万吨,增长79.7%,占同期我国煤进口总量的41%。其中自印度尼西亚进口511.3万吨,增加92%。同期,自澳大利亚进口363.1万吨,增长4倍,占21.2%;自越南进口185.4万吨,增加57.3%,占10.8%。(见表1)

|

表1:2012年3月份我国煤主要进口市场情况表

|

|||

|

产终国

|

2012年一季度

|

||

|

进口量(万吨)

|

同比(%)

|

占比(%)

|

|

|

东盟

|

698.6

|

79.7

|

41.0

|

|

印度尼西亚

|

511.3

|

92.0

|

29.9

|

|

澳大利亚

|

363.1

|

408.0

|

21.2

|

|

越南

|

185.4

|

57.3

|

10.8

|

|

俄罗斯联邦

|

169.1

|

156.2

|

9.9

|

|

南非

|

136.1

|

338.1

|

8.0

|

|

朝鲜

|

128.7

|

58.2

|

7.5

|

|

蒙古

|

113.9

|

-26.1

|

6.7

|

四、民营企业进口占据半壁江山,国有企业进口翻倍

据统计,3月份,民营企业进口煤929.7万吨,增长80.4%,占同期我国煤进口总量的54.4%;国有企业进口663.6万吨,增长1.2倍,增幅高于全国平均水平23.3个百分点,占38.8%;外商投资企业进口115.6万吨,增长79.7%,占6.8%。

近年来,我国煤进口量迅猛增长,2011年,欧债危机导致全球经济低迷,国际煤炭需求整体疲软,国际煤商竞相向我国倾货,2011年全年我国煤进口量高达18205.4万吨。此外,我国煤外贸政策也明显倾向于鼓励进口,限制出口。2007年,我国所有煤炭产品进口暂定税率全部为零,2008年重新对褐煤征收的3%进口关税也再度下调为零,而炼焦煤和其他烟煤的出口暂定税率已经提高至10%。因此,预计2012年进口量仍将保持适度增长,全年进口量有望突破2亿吨以上的规模。

此前,有报道称印尼政府计划2012年开始对煤炭及其它金属矿产征收25%的出口关税,2013年再提高25%,出口关税将升至50%。印尼是我国第一大进口国家,如果加上褐煤进口量,进口比重近50%。我国自印尼进口主要煤种为褐煤,热值低,品质较差,大量进口主要受价格因素驱动,目的是降低生产成本,实现利润最大化,因此电厂需求对价格十分敏感。若印尼大幅上调煤出口关税,很可能导致我国进口量在一定幅度内下降,对我国煤进口格局产生影响。

业内人士分析,印尼经济对煤炭出口依赖性较强,一旦实施较重的出口关税,从印尼进口煤将失去优势,出口量将部分被替代,这意味着印尼经济增长回落,政策操作难度非常大。值得关注的是,4月11日印尼发生强震,增加了煤炭供给的不确定因素,曾引起市场担忧。而根据目前的价格走势判断,此次影响甚微,上周国际煤炭价格再度全线下滑,意味着国际市场煤炭需求仍维持弱势状态,短期内难以发生趋势性改变。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告