2013年我国有色金属进出口发展趋势

中国产业研究报告网讯:

我国有色金属冶炼产能过剩,矿产资源匮乏,致进出口保持快速增长。据显示,2013年我国有色金属进出口1.9亿吨,增长27.4%。其中,进口1.8亿吨,增长28%,出口795.1万吨,增长16.1%。2013年我国有色金属进出口呈现以下特点:

一、进口快速增长,10月进口创24个月以来新高,出口提速

2013年我国有色金属月度进口屡创新高,部分月度增速保持飞速增长。10月,有色金属进口1772万吨,创2012年以来新高。1月、6月、7月、9月和10月进口保持飞速增长,同比增长均超过50%。月度出口持续增长,从2013年1月的60.5万吨,增长到12月的71.1万吨,部分月度增速超过20%。(下图)

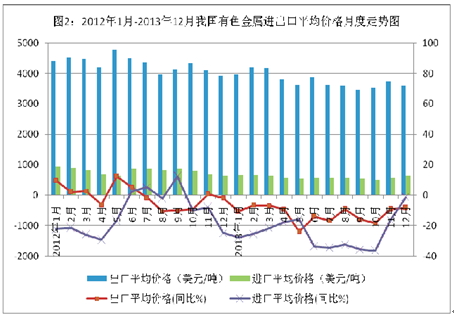

二、进出口均价显著回落,月度进出口均价连续显著下滑

2013年,国内产能过剩,国际市场需求持续低迷,有色金属进出口均价大幅回落。其中,进口平均价格为581.3美元/吨,下滑25.1%,出口平均价格3750美元/吨,下滑12.9%。全年12个月有色金属进出口平均价格均呈下滑态势,进口平均价格最大降幅超25%,出口超10%。进口方面,全年度有8个月度进口均价跌破600美元;10月达最大跌幅,进口平均价格仅为509.2美元/吨,下滑36.6%。出口方面,全年除2月和3月出口平均价格超过4100美元/吨外,其余月度均跌破4000美元;5月达最大跌幅,下滑23.9%。(下图)

三、一般贸易进出口占据主导地位,保持快速增长,加工贸易占比有限

2013年我国有色金属一般贸易进口1.6亿吨,同比增长30.6%,占同期我国有色金属进口总量的90.8%。一般贸易方式下出口487.3万吨,同比增长15.7%,占同期我国有色金属出口总量的61.3%。加工贸易进口616.6万吨,占比仅为3.5%;出口192.8万吨,占比为24.2%。(下表)

表1:2013年我国有色金属进出口贸易方式

|

出口量

(万吨)

|

同比

(%)

|

占比

(%)

|

进口量

(万吨)

|

同比

(%)

|

占比

(%)

|

|

|

一般贸易

|

487.3

|

15.7

|

61.3

|

16215.0

|

30.6

|

90.8

|

|

加工贸易

|

192.8

|

23.5

|

24.2

|

616.6

|

23.5

|

3.5

|

|

来料加工装配贸易

|

80.8

|

-4.2

|

41.9

|

107.3

|

-25.3

|

17.4

|

|

进料加工贸易

|

112.0

|

56.0

|

58.1

|

509.3

|

43.3

|

82.6

|

|

边境小额贸易

|

1.8

|

-4.0

|

0.2

|

79.5

|

-19.3

|

0.4

|

|

出料加工贸易

|

0.1

|

-6.7

|

0.0

|

0.0

|

-56.6

|

0.0

|

|

海关特殊监管区域

|

111.4

|

6.8

|

14.0

|

942.7

|

0.7

|

5.3

|

|

进口

国家(地区)

|

进口量

(万吨)

|

同比

(%)

|

占比

(%)

|

出口

国家(地区)

|

出口量

(万吨)

|

同比

(%)

|

占比

(%)

|

|

合计

|

17854.4

|

28.0

|

100.0

|

合计

|

795.1

|

16.1

|

100.0

|

|

印度尼西亚

|

8923.7

|

44.2

|

50.0

|

香港

|

143.4

|

27.0

|

18.0

|

|

菲律宾

|

3006.0

|

5.2

|

16.8

|

韩国

|

73.2

|

0.0

|

9.2

|

|

澳大利亚

|

2227.5

|

24.5

|

12.5

|

美国

|

58.5

|

20.9

|

7.4

|

|

印度

|

626.3

|

171.2

|

3.5

|

日本

|

52.4

|

-3.1

|

6.6

|

|

智利

|

393.3

|

20.6

|

2.2

|

泰国

|

42.5

|

38.7

|

5.4

|

|

美国

|

305.5

|

9.2

|

1.7

|

越南

|

37.9

|

66.7

|

4.8

|

|

秘鲁

|

258.7

|

20.5

|

1.4

|

马来西亚

|

34.1

|

88.0

|

4.3

|

|

日本

|

172.7

|

5.2

|

1.0

|

台湾省

|

31.9

|

64.1

|

4.0

|

|

台湾省

|

123.4

|

-27.8

|

0.7

|

印度

|

24.5

|

26.4

|

3.1

|

|

巴西

|

100.7

|

124.9

|

0.6

|

阿联酋

|

20.8

|

82.4

|

2.6

|

|

进口商品

|

进口量

(万吨)

|

同比

(%)

|

占比

(%)

|

出口商品

|

出口量

(万吨)

|

同比

(%)

|

占比

(%)

|

|

铜矿砂及其精矿

|

1007.4

|

28.7

|

5.6

|

未锻造的铜及铜材

|

78.3

|

2.0

|

9.8

|

|

镍矿砂及其精矿

|

7129.2

|

14.2

|

39.9

|

未锻造的铝及铝材

|

363.7

|

5.1

|

45.7

|

|

铝矿砂及其精矿

|

7070.3

|

78.7

|

39.6

|

未锻造的锌及锌合金

|

0.5

|

32.0

|

0.1

|

|

锌矿砂及其精矿

|

199.4

|

2.9

|

1.1

|

未锻造的锡及锡合金

|

0.3

|

72.7

|

0.04

|

|

铅矿砂及其精矿

|

149.3

|

-17.8

|

0.8

|

镁及其制品(包括废碎料)

|

41.1

|

10.8

|

5.2

|

近年来,国家不断出台政策措施促使有色金属全产业链健康发展,加大海外找矿力度,推进行业整合。8月1日国务院印发《关于加快发展节能环保产业的意见》 ,明确节能环保产业要成为国民经济“新的支柱产业”。对于产能过剩、环保压力大、行业效益低和转型升级任务重的有色金属产业来说,升级为支柱产业,将成为撬动行业转型升级的支点。2013年12月,随着我国海外最大铜矿项目——中铝秘鲁项目投产,全球最大的单条铜矿选矿生产线投入运行,年产量约相当于我国铜精矿年产量的15%,将极大缓解我国铜矿短缺现状。为应对印尼矿产资源出口变数,我国有色金属产业内数家企业计划在印尼兴建矿业加工产业园区或冶炼厂。2014年1月,12部委联合发布《关于加快推进重点行业企业兼并重组的指导意见》,提出9大行业和领域兼并重组,其中包括电解铝和稀土 。政策利好下,有色金属产业调整应加速,加大海外矿产资源收购,发展深加工节能环保产品力度,使有色金属环保节能产品成为撬动行业转型升级的支点,以应对资源限制,实现转型升级,提高行业整体效益。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告