2014年中国废塑料进口行业市场需求分析

中国产业研究报告网讯:

今年2月1日起,全国海关开展“绿篱”专项行动。在为期10个月的行动中,海关将重点打击走私国家禁止进口固体废物目录列名的废矿渣、废塑料、废金属、电子垃圾和危险废物等。行动开展近6个月,收效显著。据统计,今年1-6月我国进口废塑料355.1万吨,较上年同期(下同)下降了11.3%。

废塑料是在民用和工业等用途中使用过且最终淘汰或替换下来的塑料的统称。我国是世界主要的塑料消费大国,原料供给十分重要。尽管国内大型石化装置产能快速扩产,但仍无法满足高速增长的塑料加工业需求,进口原料成为塑料加工业的重要支撑。而随着国际原油价格不断高涨,新料进口价格水涨船高,废塑料凭借其明显的价格优势进口动力强劲。2001年以来,废塑料进口量持续增长,今年上半年出现首次同比下降(见图1)。废塑料的进口价格也是不断走高,绿篱行动的影响进一步提升了进口价格水平(见图2),1-6月废塑料平均进口均价767.5美元/吨,增长4.9%。

图1 2001年-2013年6月我国废塑料进口情况

图2 2001年-2013年6月我国废塑料进口价格走势

欧美发达国家是我国废塑料进口的主要源地,但东盟增势显著。1-6月我国废塑料进口主要来自欧盟、日本、美国和香港,合计占比接近60%,其中欧盟[1]为第一大进口地,约占我国同期废塑料进口总量的1/4。但从增速和占比变动来看,传统的欧美发达市场开始下跌,而东盟占比不断扩大(见表1)。1-6月欧盟和美国废塑料进口占比跌幅合计为7.3个百分点,与东盟占比的增幅大致等同。

表1 2013年1-6月我国废塑料进口主要贸易伙伴情况

|

进口量(万吨)

|

进口同比(%)

|

占比(%)

|

较上年同期占比变动(%)

|

|

|

合计

|

355.06

|

-11.32

|

100.00

|

-

|

|

欧盟

|

90.18

|

-28.43

|

25.40

|

-6.07

|

|

东盟

|

72.06

|

39.50

|

20.29

|

7.39

|

|

日本

|

47.10

|

-2.62

|

13.27

|

1.19

|

|

美国

|

38.83

|

-20.44

|

10.94

|

-1.25

|

|

香港

|

33.22

|

-30.65

|

9.35

|

-2.61

|

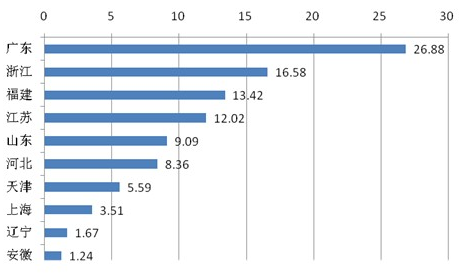

进口省市[2]以东部沿海为主,产业集聚特征明显。广东是我国废塑料生产加工的产业集聚地,1-6月累计进口废塑料95.4万吨,虽下降13.4%,但仍以26.8%的占比位居各省之首。其次为浙江,占比16.6%。从主要省市区域分布来看,我国废塑料进口仍集中在珠三角、长三角和环渤海经济圈等主要地带。

关区分布与产业区域吻合,关区间转移趋势明显。由于废塑料价值较低,运输费用在总成本中所占比重较大,因此实际报关中企业多采取“临近原则”,报关关区与产业集聚的区域分布基本吻合。1-6月,上海关进口废塑料75.0万吨,下降7.3%,占比与上年同期基本持平;广州关和深圳关占比变动较大,分别增长7.2%和下降11.0%;而汕头海关、江门海关以及湛江海关同比快速增长,增速分别达49.8倍、48.7倍和7.9倍(见表2),废塑料进口在临近海关之间转移趋势明显。

表2 2013年1-6月我国废塑料进口的关区分布情况

|

进口量(万吨)

|

进口同比(%)

|

占比(%)

|

较上年同期变动(%)

|

|

|

上海海关

|

74.96

|

-7.29

|

21.11

|

0.92

|

|

广州海关

|

63.48

|

48.34

|

17.88

|

7.19

|

|

天津海关

|

52.72

|

-14.48

|

14.85

|

-0.55

|

|

宁波海关

|

43.97

|

13.57

|

12.39

|

2.71

|

|

青岛海关

|

30.22

|

-7.94

|

8.51

|

0.31

|

|

厦门海关

|

27.09

|

-25.75

|

7.63

|

-1.48

|

|

福州海关

|

20.56

|

-22.63

|

5.79

|

-0.85

|

|

深圳海关

|

14.96

|

-75.44

|

4.21

|

-11.00

|

|

大连海关

|

6.47

|

-3.89

|

1.82

|

0.14

|

|

汕头海关

|

5.59

|

4984.16

|

1.57

|

1.55

|

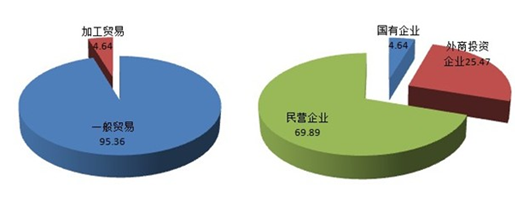

一般贸易为主导,民营企业是主力军,市场集中度分散。由于废塑料进口主要是满足国内塑料工业的生产需要,我国废塑料基本以一般贸易方式进口,占比在95%以上;企业性质分布上,民营企业占比近70%,其次为外商投资企业,占比约25%(见图4)。民营为主的企业格局以及较低的进出门槛决定了废塑料行业相对分散的竞争态势。根据上半年进口量统计,我国废塑料进口企业单个占比均不超过3%,前20合计占比不足18%。废塑料再生行业由于较低的投资成本以及相对困难的监管操作而成为中小企业的首选,作坊式生产、环保不达标、通过倒卖进口证挤占进口资源是当前废塑料再生行业亟待解决的问题。

由于国内外在废塑料分拣要求及处理费用上的差异,我国成为全球废塑料的重要出口目的地。废塑料进口一方面补充了国内塑料生产的原料需求,统计局数据显示,1-6月我国初级形状的塑料以及塑料制品累计同比分别增长7.8%和8.2%,塑料原料供给端仍存增长空间;另一方面也对我国环境资源构成挑战,尽管处理1万吨废塑料相当于节约石油5万吨、减排二氧化碳3.75万吨[3],但国内以物理为主的再生方法以及分散的市场格局决定了行业整体较低的环保水平无法达到再生行业的环保要求,垃圾焚烧、水源污染的报道不断见诸报端。

为推动再生行业向更环保、更具附加值的标准升级,海关开展“绿篱行动”以将不符合要求的废塑料拦截在国门之外。在缩窄国内废塑料来源、规范行业良性发展的同时,也对世界废塑料格局产生了巨大影响。由于欧美等发达国家对我国市场依赖度较高,“绿篱行动”的开展迫使国外生产商改变了废塑料的出口路径甚至是整个回收利用体系。以美国为例,美国目前近50%的废塑料出口面向中国市场,而废铝、废纸更高。在这种高依赖度的情况下,中国进口政策的收紧使其不得不改进回收利用技术,出口更环保、更高质的可循环利用产品,或者将废塑料运送至东盟等亚洲国家处理后再出口中国,1-6月欧美和东盟市场占比的互有涨跌很好的说明了这一点。而中国对废塑料回收的标准提升也将影响全球的塑料消费习惯和回收利用体系,2012年中国政府限制从欧盟进口废塑料的规定就迫使英政府将其再生指标调整为2017年达到57%[4]。

综合考虑“绿篱行动”的持续时间以及国内市场需求,预计下半年废塑料进口仍将维持量跌价涨的态势。而应对进口渠道风险,如何整合开发国内废塑料资源、建立有效回收机制或是抽薪止沸之道。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告