2014年我国纺织品服装贸易行业发展的新方向

中国产业研究报告网讯:

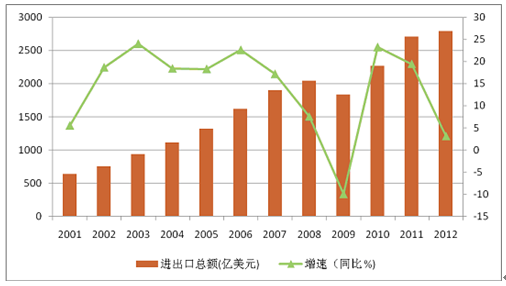

加入WTO以来,我国纺织品服装业是受益较大的行业之一,2012年其进出口贸易规模达到了2793.7亿美元,与2001年640.3亿美元的贸易规模相比翻了四番,年平均增长率达到了14.3%。受宏观经济环境的影响,2012年我国纺织品服装进出口贸易的增速出现了大幅下滑,同比增长仅为3.4%,这是2001年以来增长速度的次低点。(见图1)

图1: 2001-2012年我国纺织品服装贸易规模及增速走势

随着我国对外贸易方式的多样化发展,纺织品服装的贸易方式结构也在不断转型和优化,逐步趋于合理,这不仅符合我国对外开放水平不断提升的需要,也有利于促进我国纺织品服装业的产业结构升级,引领行业发展的新方向。其贸易方式的变化具体表现在:

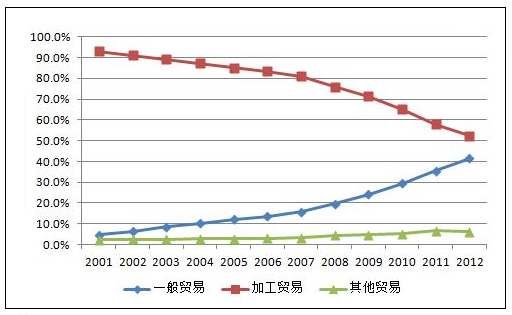

一、从进口角度来看,加工贸易主导地位逐渐消失,一般贸易和其他贸易方式快速增长

2001年-2012年期间,我国纺织品服装以加工贸易方式的进口额增长缓慢,年平均增长率仅为0.8%,其占纺织品服装贸易进口总额的比例在大幅下降,由2001年的93.1%下降到2012年的52.3%(见图2),下降幅度高达40.8个百分点。与之相反,我国纺织品服装的一般贸易始终保持着快速增长,年平均增长率达到了32.7%,以一般贸易方式的进口额的比例也大幅提升,已由2001年的4.7%提高到2012年41.4%,提高了36.7个百分点。其他贸易方式的进口额以18.7%的年平均增率呈波动增长的态势,占比从2.2%提高到6.2%,提升了4个百分点。可见,我国纺织品服装进口贸易中,加工贸易“一统江山”的时代已经结束,一般贸易逐步占据了“半壁江山”。

图2:2001-2012年我国纺织品服装进口主要贸易方式占比情况

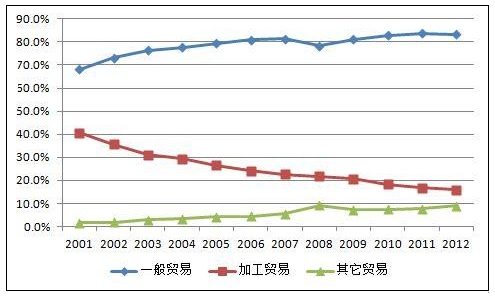

二、从出口角度来看,一般贸易的绝对优势扩大,其他贸易方式占比不断提升

2001年-2012年期间,我国纺织品服装加工贸易方式出口额以7%的年平均增长率缓慢增长,占纺织品服装出口总额的比例已由2001年的40.5%下降到2012年的16%,下降幅度高达24.5个百分点。而一般贸易方式出口的规模在不断扩大,出口额的年平均增幅为19.8%,占纺织品服装出口总额的比例也由2001年的68.2%提高到2012年83.4%,提高了15.2个百分点(见图3)。可见,在我国纺织品服装出口贸易中,一般贸易方式的绝对优势更加巩固,主导作用更加显著。

|

增值率(%)

年份 |

加工贸易增值率

|

纺织品服装加工贸易增值率

|

|

2001

|

66.1

|

75.7

|

|

2002

|

41.6

|

67.3

|

|

2003

|

41.1

|

75.3

|

|

2004

|

38.2

|

89.9

|

|

2005

|

43.0

|

109.39

|

|

2006

|

48.7

|

130

|

|

2007

|

67.7

|

155.7

|

|

2008

|

78.6

|

187

|

|

2009

|

82.3

|

189

|

|

2010

|

77.6

|

187.6

|

|

2011

|

77.9

|

212.8

|

|

2012

|

79.3

|

218.4

|

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告