2014年我国农产品进口量发展趋势分析

中国产业研究报告网讯:

随着国内食品价格的逐步回落,年底CPI下行趋势已渐渐明朗起来,刚刚公布的11月CPI数据“破5”不仅验证了市场前期的预测,增速下降幅度更是低于市场预期水平。在国内食品价格下调的背后,进口农产品价格走低起到明显的助力作用。

自今年8月份起,我国农产品进口均价开始呈现普遍下跌趋势,并持续两个月下行,尽管10月份当月数据显示部分农产品均价有小幅回升,但仍低于年度高点。在国际形势低迷的背景下,包括农产品在内的国际大宗商品很难在短时间内再次大幅度上涨,预计农产品进口均价在近期依然会保持低位震荡,这对于缓解我国输入型通胀压力有明显的助力作用。

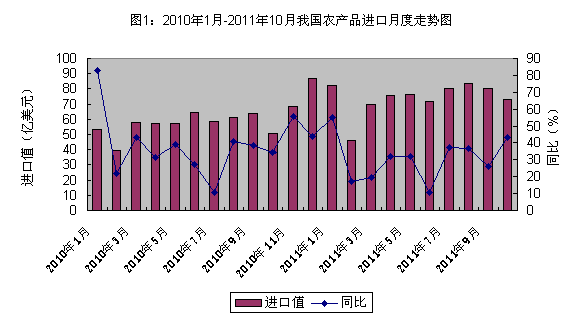

据统计,今年前10个月,我国农产品累计进口总额达737.7亿美元,比去年同期(下同)增长30.8%。10月份当月进口73亿美元,同比增长43.3%。

我国农产品进口主要呈现以下特点:

10月份进口值连续两月高位回落。据统计, 今年1月份,我国农产品进口额仅低于去年12月份,为历史次高值,达82.1亿美元。2月份受季节因素影响回落至46亿美元,自3月份开始进口额逐月回升,8月份再次达到年度高点83.4亿美元。9、10月份连续两个月高位回落,10月份当月进口73亿美元,同比增长43.3%,环比下降9.2%(图1)。

内容选自产业研究报告网发布的《2013-2018年中国农产品期货市场全景调查及未来发展趋势报告》

|

表1:今年前10个月我国农产品主要商品进口情况统计表

|

||

|

单位:亿美元

|

||

|

进口农产品

|

进口值

|

同比(%)

|

|

粮食

|

268.4

|

21.6

|

|

大豆

|

238.3

|

22.8

|

|

谷物及谷物粉

|

15.1

|

11.1

|

|

棉花#

|

65.2

|

57.8

|

|

食用植物油

|

60.6

|

30.3

|

|

棕榈油#

|

42.3

|

55.2

|

|

豆油#

|

11.1

|

17.0

|

|

冻鱼

|

30.8

|

26.3

|

|

鲜、干水果及坚果

|

23.4

|

46.4

|

|

羊毛#

|

23.4

|

49.6

|

|

葡萄酒

|

16.6

|

68.2

|

|

饲料用鱼粉

|

15.7

|

4.3

|

|

食糖#

|

13.8

|

67.9

|

国家统计局近期发布的11月份数据显示,我国居民消费价格指数(CPI)同比上涨4.2%,创下年内最低水平。其中,对CPI上涨贡献较大的食品价格继续呈现回落态势,同比上涨8.8%,较10月份大幅回落3.1个百分点,环比更是大降0.8个百分点,影响价格总水平下降约0.25个百分点。受食品环比大降的影响,我国通胀真正意义上的拐点开始出现。

由于全球经济形势依旧不明朗,仍有可能继续走向衰退,全球经济的低迷定会影响到实体企业对国际大宗商品的需求,伴随欧债危机的影响的持续蔓延,目前市场谨慎情绪较浓,包括农产品在内的国际大宗商品在短期内很难大涨。在大宗商品近期难以回暖的背景下,来自国外的输入型通胀压力将持续减轻,从而将进一步降低近期国内面临持续高通胀的风险。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告