2014年中国集成电路进出口情况增长趋势

中国产业研究报告网讯:

集成电路,俗称芯片,是一种微型电子器件,堪称整个电子产品的“心脏”。作为整个信息技术产业的核心,集成电路产业不仅是实现我国经济转型升级、信息安全可控的根本保障,也是推动4G移动通信,大数据、云计算等新兴战略产业顺利发展的根基。2013年初,由于海关总署、国家外汇管理局等发布一系列加强货物监管和资金监管的规定,我国集成电路进出口一改2012年6月以来的活跃状态,从2013年第二季度起逐步回落并趋于平稳。受上年基数较高影响,与2013年相比,2014年1月我国集成电路进、出口值明显逊色于去年同期,“开门遇冷”。

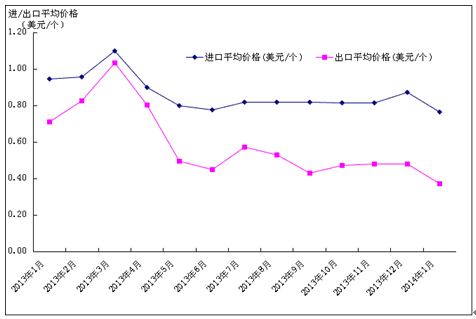

图 1 2013年1月-2014年1月我国集成电路进、出口平均价格趋势图

据统计,2014年1月我国出口集成电路108.14亿个,较去年同期(下同)增长1.92%,价值40.29亿美元,同比下降46.51%;进口集成电路210.07亿个,增长1.57%,价值160.7亿美元,同比下降17.76%;进、出口同比下降幅度继2013年12月之后继续扩大(图1),且出口降幅明显高于进口。由于核心技术上的较大差距,2013年以来我国仍未摆脱集成电路高度依赖进口的被动局面,进、出口结构严重不均衡。

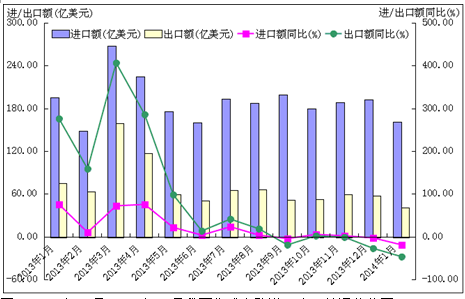

图 2 2013年1月-2014年1月我国集成电路进、出口情况趋势图

2014年1月我国集成电路进、出口呈现如下特点:

(一)进、出口额高位回落。我国集成电路进、出口额在2013年3月创下268.05亿美元与159.02亿美元的历史新高后,开始震荡下滑。2014年1月我国集成电路进、出口额环比均呈负增长,当月出口集成电路40.29亿美元,环比下降29.64%;进口集成电路160.7亿美元,环比下降16.39%。

(二)加工贸易方式主导进、出口,以海关特殊监管区域物流货物方式进、出口大幅下滑,一般贸易方式进出、口表现抢眼。2014年1月我国以加工贸易方式进口集成电路85.31亿美元,下降6.23%,在同期我国集成电路进口总值中的占比超五成;以海关特殊监管区域物流货物方式进口38.42亿美元,下降49.41%,占23.91%;以一般贸易方式进口激增,为36.93亿美元,增幅达30%。同期,以加工贸易方式出口集成电路18.75亿美元,增长1.8%,占同期我国集成电路出口总值的近五成;以海关特殊监管区域物流货物方式出口16.86亿美元,降幅接近70%,占41.86%;以一般贸易方式出口4.67亿美元,增长9.23%,占11.59%。

表 2 2014年1月中国集成电路进、出口主要贸易方式情况

|

进口

|

出口

|

||||||

|

贸易方式

|

金额

(亿美元)

|

同比

(%)

|

占比

(%)

|

贸易方式

|

金额

(亿美元)

|

同比

(%)

|

占比

(%)

|

|

加工贸易

|

85.31

|

-6.23

|

53.09

|

加工贸易

|

18.75

|

1.80

|

46.54

|

|

海关特殊监管区域

|

38.42

|

-49.41

|

23.91

|

海关特殊监管区域

|

16.86

|

-67.95

|

41.86

|

|

一般贸易

|

36.93

|

30.00

|

22.98

|

一般贸易

|

4.67

|

9.23

|

11.59

|

(三)主要进口来源地出现不同程度下滑,出口市场表现不一。我国集成电路不论在进口还是出口上都表现出较高的市场集中度,进口主要来自中国台湾、韩国及东盟,而出口则主要集中在中国香港、东盟及中国台湾。其中,2014年1月内地对香港出口集成电路19.57亿美元,下降65.69%,占同期我国集成电路出口总值的48.57%;对东盟出口8.4亿美元,增长23.15%,占20.84%;对台湾出口4.33亿美元,增长3.15%,占10.74%;此外对日本、欧盟、巴西等地出口也保持着快速增长。而同期,我自台湾、韩国、东盟分别进口集成电路47.2亿美元、36.97亿美元、33.39亿美元,降幅分别为21.44%,5.62%和9.73%,三者合计共占同期我集成电路进口总值的73.16%。此外,国货复进口集成电路18.15亿美元,下降27.49%。

表 3 2014年我国集成电路主要进、出口市场情况

|

进口

|

出口

|

||||||

|

国家(地区)

|

金额

(亿美元)

|

同比

(%)

|

占比

(%)

|

国别(地区)

|

金额

(亿美元)

|

同比

(%)

|

占比

(%)

|

|

中国台湾

|

47.20

|

-21.44

|

29.37

|

中国香港

|

19.57

|

-65.69

|

48.57

|

|

韩国

|

36.97

|

-5.62

|

23.00

|

东盟

|

8.40

|

23.15

|

20.84

|

|

东盟

|

33.39

|

-9.73

|

20.78

|

中国台湾

|

4.33

|

3.15

|

10.74

|

|

中华人民共和国

|

18.15

|

-27.49

|

11.30

|

韩国

|

2.80

|

-9.21

|

6.96

|

|

日本

|

8.62

|

-14.96

|

5.36

|

美国

|

1.34

|

-8.24

|

3.33

|

|

美国

|

7.54

|

-40.00

|

4.69

|

日本

|

1.18

|

12.23

|

2.93

|

|

哥斯达黎加

|

3.70

|

-17.94

|

2.30

|

欧盟(28国)

|

0.93

|

28.81

|

2.30

|

|

欧盟(28国)

|

2.82

|

-35.10

|

1.75

|

巴西

|

0.59

|

95.06

|

1.47

|

|

墨西哥

|

1.03

|

9.00

|

0.64

|

波多黎各

|

0.49

|

----

|

1.21

|

|

以色列

|

0.60

|

4.58

|

0.37

|

印度

|

0.22

|

14.48

|

0.54

|

内容选自产业研究报告网发布的《2013-2017年中国集成电路行业市场运行态势及投资前景预测报告》

(四)广东进口独领风骚,江苏、上海成出口主力省(市)。2014年1月广东进口集成电路58.63亿美元,下降近40%,占同期我国集成电路出口总值的36.48%;上海进口29.69亿美元,下降8.79%,占18.47%;江苏进口25.84亿美元,增长4.07%,占16.08%。同期,江苏、上海分别出口集成电路11.13亿美元、10.57亿美元,分别增长17.49%、6.22%,合计占同期我国集成电路出口总量的53.87%;而广东出口则锐减至一位数,为7.55亿美元,降幅达到84.15%,占18.74%。

表 4 2014年1月我国集成电路主要进、出口省市情况

|

进口

|

出口

|

||||||

|

省市

|

金额(亿美元)

|

同比(%)

|

占比(%)

|

省市

|

金额(亿美元)

|

同比(%)

|

占比(%)

|

|

广东

|

58.63

|

-39.77

|

36.48

|

江苏

|

11.13

|

17.49

|

27.62

|

|

上海

|

29.69

|

-8.79

|

18.47

|

上海

|

10.57

|

6.22

|

26.24

|

|

江苏

|

25.84

|

4.07

|

16.08

|

广东

|

7.55

|

-84.15

|

18.74

|

|

四川

|

8.03

|

17.49

|

4.99

|

四川

|

3.25

|

60.99

|

8.06

|

|

河南

|

7.72

|

-6.08

|

4.80

|

陕西

|

2.61

|

59.88

|

6.47

|

|

天津

|

5.62

|

20.23

|

3.50

|

北京

|

1.38

|

-15.33

|

3.42

|

|

山东

|

4.63

|

31.59

|

2.88

|

云南

|

1.26

|

10.75

|

3.12

|

|

重庆

|

4.20

|

36.26

|

2.61

|

天津

|

1.14

|

14.25

|

2.83

|

|

陕西

|

3.73

|

40.88

|

2.32

|

江西

|

0.35

|

520.58

|

0.87

|

|

北京

|

2.75

|

-27.94

|

1.71

|

湖北

|

0.28

|

33.08

|

0.69

|

(五)外商投资企业为进、出口绝对主力,民营企业进、出口锐减。2014年1月我国外商投资企业进口集成电路116.88亿美元,下降6.89%,占集成电路进口总值的72.74%;出口27.05亿美元,增长1.79%,占集成电路出口总值的67.15%。同期,民营企业分别进、出口36.16亿美元、9.83亿美元,分别下降42.72%、78.68%,分别占22.5%、24.4%。

表 5 2014年1月中国集成电路进、出口主要企业性质情况

|

进口

|

出口

|

||||||

|

企业性质

|

金额

(亿美元)

|

同比

(%)

|

占比

(%)

|

企业性质

|

金额

(亿美元)

|

同比

(%)

|

占比

(%)

|

|

外商投资企业

|

116.88

|

-6.89

|

72.74

|

外商投资企业

|

27.05

|

1.79

|

67.15

|

|

民营企业

|

36.16

|

-42.72

|

22.50

|

民营企业

|

9.83

|

-78.68

|

24.40

|

|

国有企业

|

7.65

|

13.33

|

4.76

|

国有企业

|

3.40

|

29.82

|

8.44

|

(六)处理器及控制器为进、出口主要商品,且各类商品出口额均出现不同程度下滑。2014年1月我国进口的各类集成电路产品除存储器外均出现不同程度下滑,其中,进口存储器39.97亿美元,增长19.87%,占集成电路进口总值的24.87%;此外,分别进口处理器及控制器、其他集成电路、放大器80.42亿美元、33.99亿美元、6.32亿美元,分别下降下降19.26%、10.49%和74.2%。同期,我国分别出口处理器及控制器、存储器、其他集成电路及放大器18.77亿美元、12.88亿美元、6.89亿美元、1.74亿美元,分别下降37.07%、9.96%、35.79%、91.51%,分别占集成电路出口总值的46.6%、31.98%、17.11%和4.31%。

当前来看我国集成电路产业面临的挑战主要有:

1、行业整体水平落后致使芯片产业受制于人。虽然经过10余年的发展,中国集成电路产业涌现出了以中芯国际、展讯为代表的与国际水平相当的制造与设计企业,但产业规模与核心技术水平仍难以满足国内需求,导致国内CPU、存储器、数字电视芯片及智能手机芯片被国际企业垄断的局面未发生根本改变。相关数据显示,包括移动芯片在内,国内有近8成的集成电路产品需要通过进口,例如,在国内手机已破12亿部的情况下,使用“中国芯”的不到两成;与此同时对高端芯片的进口依存度也已超过90%,连续10年超过石油,居于各类进口产品之首。

2、产业链脱节严重,上下游协同性不足。芯片作为电子产品的“心脏”,在整个电子行业发挥着举足轻重的作用。虽然2013年我国集成电路已在多项先进和核心技术方面取得突破,但我国“芯片-软件-整机-系统-信息服务”的产业链协同格局仍未形成,芯片的设计与制造与中国庞大的终端应用市场严重脱节。据了解,在我国芯片设计水平与国际水平基本相当的情况下,封装技术却有4-5年差距,制造工艺差距更是达到3年半左右。

此外,投资规模不足与不连续以及高端技术人才的短缺也是我国集成电路产业在今后的发展中需要解决的问题。

虽然我国集成电路产业面临着诸多挑战,但机遇也同样存在:

1、国内市场需求进一步释放。2013年中国已超越美国成为全世界最大的消费电子市场。2014年国家对信息安全的高度重视及“信息惠民”工程的实施,都将带来对芯片的大量需求;与此同时,国内4G牌照发放后,4G应用产品的快速增长和云计算、汽车电子、汽车物联网、大数据等新兴产业的兴起,都将带来对芯片消费需求的爆发式增长,都将为我国集成电路产业的发展提供契机。

2、国家扶持政策相继出台为产业发展提供良好的外部环境。2013年以来,国家各级政府对集成电路产业重要性的认识进一步加深,8月份国务院发布的《国务院关于促进信息消费扩大内需的若干意见》中提到国家、地方和社会资金要支持集成电路产业发展,同年12月北京政府与国家发改委、工信部共同成立北京市集成电路产业发展股权投资基金,为集成电路产业发展创造条件,并于2014年2月8日制定出台《北京市进一步促进软件产业和集成电路产业发展的若干政策》,以期进一步促进集成电路产业发展。进入2014年后我国将促进集成电路产业发展上升至国家战略层面,随着国发4号文细则的进一步落实,天津继北京之后将在滨海新区每年投入2亿元人民币专项资金,从鼓励落户、人才培育、平台支持、金融扶持等八大方面着力打造集成电路示范区;与此同时,上海、江苏、深圳等地也将可能在“两会”之后出台百亿产业资金支持当地集成电路发展。此次新一轮扶持政策的出台或将成就我国集成电路产业发展的“黄金期”。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告