2013年中国当前信息安全行业竞争格局三大特点

中国产业研究报告网讯:

(1)信息安全企业数量多,细分市场竞争较激烈

得益于国内信息安全市场的快速增长,国内各类信息安全厂商也层出不穷。尽管行业内厂商数量众多,但由于目前信息安全市场的细分程度较高,不同的细分市场领域有相应的专业厂商,使得信息安全行业在全球范围内都未进入寡头垄断阶段,全球最大的几家信息安全企业也是各有所长,如赛门铁克在数据保护上技术领先,思科和Checkpoint在安全网关、防火墙上具有优势;瑞星、卡巴斯基在防病毒软件上领先。中国信息安全行业同样存在这种现象,竞争主要集中在各个细分领域内,没有任何一个企业能掌握信息安全领域的所有技术,因此市场总体的品牌集中度相对较低。

(2)传统产品同质化较为严重,行业内厂商寻求差异化竞争

虽然新兴产品及业务暂时还不会对传统产品造成威胁,但在防火墙等主流安全产品上同质化竞争较激烈,缺乏绝对优势企业,这种局面无论对企业市场推广还是用户购买选择都存在一定程度的困扰。另一方面,信息安全市场的多元化发展趋势渐趋明朗,为行业内厂商的差异化定位提供了更大的发展空间,行业中具有一定规模和技术积累的公司,正在努力开拓技术门槛及毛利率均较高的新产品或新市场,以期获得进一步的市场竞争优势。

(3)市场将逐渐向较具实力的信息安全企业集中

国内信息安全行业竞争分散的局面从2008年开始有所改变,启明星辰、东软集团等一批企业取得了快速发展,综合实力、服务水平、人才积累等方面都获得了很大的提高,预计未来几年内,行业内的第一梯队企业与第二梯队企业的差距将逐渐拉大。

与此同时,整合也在信息安全行业悄然展开,利用优势产品通过原始积累取得较快发展的企业开始扩充产品业务线以提升整体解决方案能力,互补性并购成为获得竞争优势的重要手段,并且这一势头将持续下去。未来随着市场竞争进一步加剧,具有技术、资质、品牌、人才和资金优势的厂商可能会成为潜在的行业整合者,行业内的兼并收购将不可避免。缺乏技术创新、服务能力和独特商业应用模式的企业将逐步被淘汰,竞争实力较弱的中小厂商数量将大幅减少,行业集中度将进一步提高。

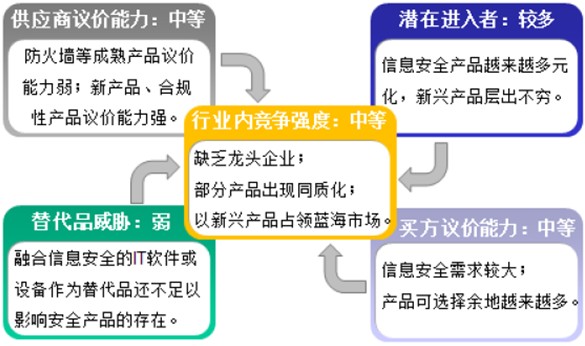

中国信息安全行业竞争格局

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告