2014年中国化妆品进口市场需求

中国产业研究报告网讯:

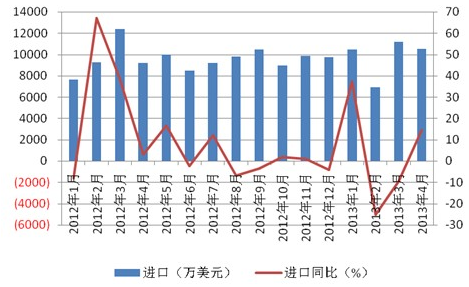

据统计,今年1-4月我国进口美容化妆及护肤品[1](以下简称“化妆品”)39132.9万美元,与上年同期相比(下同)增长1.8%;进口均价37.5美元/千克,增长2.5%。从月度走势上看,2013年受春节前进货的季节性因素影响1月大幅增长37.4%,其他月份进口表现并不乐观(见图1),导致整体增速低于上年同期19.6个百分点。

图1 2012年1月-2013年4月化妆品进口额月度走势

从细分产品看,以粉类等其他化妆品进口为主,唇、眼、指(趾)用化妆品占比逐步提升。1-4月我国进口粉类等其它化妆品[2]34070.0万美元,下降1.0%,占同期我国进口化妆品总额的89.4%,是进口化妆品的主导产品。进口指(趾)甲化妆品379.3万美元,增长44.2%,占比1.0%;进口眼用化妆品2271.8万美元,增长44.8%,占比5.8%;进口唇用化妆品1511.9万美元,增长18.1%,占比3.9%。除“粉类等其他化妆品”外,唇、眼、指(趾)用化妆品占比合计提升了2.5个百分点(见图2),显示出国内消费者对化妆品用途的多样化需求趋势。从进口单价上看,唇用化妆品平均77.9美元/千克,是进口单价最高的细分产品,其次为眼用化妆品为59.4美元/千克,指(趾)用化妆品单价最低为9.5美元/千克。

图2 2013年1-4月我国进口化妆品细分产品占比情况

欧美、日韩是我国化妆品进口的主要国家(地区),欧美份额相对稳定,日韩悄然变化。1-4月我国从欧盟(27国)进口化妆品20079.5万美元,下降1.8%,占同期我国化妆品进口总额的51.3%,尽管占比小幅下滑了1.9个百分点(见表1),但仍稳占半壁江山。其次为日本,1-4月化妆品进口额8111.2万美元,下降17.4%,占比20.7%,受“资生堂”镉超标的质量问题影响[3],日本进口额占比较上年同期下滑了4.8个百分点。美国市场的进口状况相对稳定,1-4月进口额4220.1万美元,增长17.1%,占比10.8%。韩国化妆品在消费文化的同化以及价格的亲民战略下进口份额显著提升,1-4月我国进口韩国化妆品4077.4万美元,增长75.2%,提升了4.4个百分点。

表1 2013年1-4月我国化妆品进口主要市场情况

|

进口额

(万美元)

|

进口同比

(%)

|

进口均价

(美元/千克)

|

均价

同比(%)

|

占比

(%)

|

2012年同期

占比(%)

|

|

|

欧盟(27国)

|

20079.52

|

-1.79

|

45.70

|

4.58

|

51.31

|

53.21

|

|

日本

|

8111.22

|

-17.39

|

47.14

|

10.07

|

20.73

|

25.55

|

|

美国

|

4220.09

|

17.05

|

34.26

|

28.22

|

10.78

|

9.38

|

|

韩国

|

4077.43

|

75.23

|

22.86

|

9.68

|

10.42

|

6.06

|

1-4月我国化妆品以海关特殊监管区域方式进口24606.7万美元,下降4.8%,占同期我国化妆品进口总额的62.9%,在化妆品进口贸易统计口径的主要方式中占据绝对主导地位(见表2)。其次为一般贸易方式,进口额10901.0万美元,增长11.9%,占比27.9%。加工贸易、免税外汇商品以及其他贸易方式虽然增速显著,但占比有限,对整体进口增速提振作用有限。需要指出的是,1-4月我国以免税品[4]方式进口化妆品20207.6万美元,增长25.9%,占到贸易统计口径下化妆品进口总额的51.6%,仅次于海关特殊监管区域的进口规模。在国内化妆品消费市场流通环节多、通道费冗杂的背景下,免税店成为消费者购买化妆品重要的辅助渠道。价格方面,免税品以高端品牌为主,进口均价165.5美元/千克,显著高于主要的贸易统计贸易方式水平。

表2 2013年1-4月我国化妆品进口主要贸易方式情况

|

进口额

(万美元)

|

进口同比

(%)

|

进口均价

(美元/千克)

|

均价同比

(%)

|

占比

(%)

|

2012年同期

占比(%)

|

|

|

一般贸易

|

10900.96

|

11.89

|

42.29

|

7.36

|

27.86

|

25.35

|

|

加工贸易

|

3344.99

|

25.58

|

20.81

|

36.65

|

8.55

|

6.93

|

|

免税外汇商品

|

224.47

|

65.52

|

177.80

|

32.65

|

0.57

|

0.35

|

|

海关特殊监管区域

|

24606.75

|

-4.83

|

39.59

|

-4.41

|

62.88

|

67.28

|

|

其他贸易

|

55.74

|

85.75

|

54.83

|

170.56

|

0.14

|

0.08

|

内容选自产业研究报告网发布的《2013-2017年中国化妆品市场分析预测及投资战略研究报告》

外企是我国化妆品进口的主力,市场构成相对稳定。在化妆品进口的企业性质分布上,外企、民企和国企的市场份额相对稳定(见表3),其中外企1-4月进口20309.2万美元,与上年同期基本持平,占同期我国化妆品进口总额的51.9%。国企和民企虽然在增速上有增有降,但占比变动不大。

表3 2013年1-4月我国化妆品进口的经营主体情况

|

进口额

(万美元)

|

进口同比

(%)

|

进口均价

(美元/千克)

|

均价同比

(%)

|

占比

(%)

|

2012年同期

占比(%)

|

|

|

国有企业

|

5269.66

|

26.33

|

34.80

|

9.39

|

13.47

|

10.85

|

|

外商投资企业

|

20309.15

|

0.45

|

41.25

|

6.22

|

51.90

|

52.61

|

|

民营企业

|

13553.78

|

-3.44

|

34.00

|

-3.75

|

34.64

|

36.53

|

|

其他企业

|

0.32

|

-76.36

|

13.89

|

-53.35

|

0.00

|

0.00

|

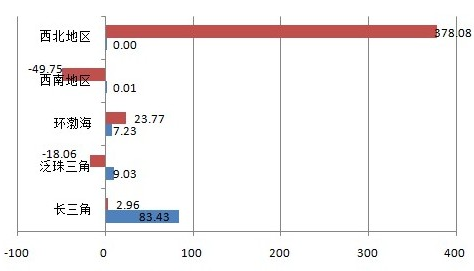

区域分布高度集中,长三角是化妆品进口的集中地。我国化妆品进口的省市分布极度不均匀,进口占比与进口增速呈现出一定的反向关系(见图3)。其中,长三角1-4月进口化妆品32648.8万美元,增长3.0%,占同期我国化妆品进口总额的83.4%,呈高度聚拢态势。从进口增速看,尽管西北地区显著增长了3.8倍,但过低的基数使其进口绝对值短期内难以放量,而环渤海地区相对适度的占比和增速或可期待其成长空间。

图3 2013年1-4月我国化妆品进口的地区分布情况

具体来看,上海、江苏等长三角省市进口规模相对稳定(见表4),广东由于增速下降而占比跌落2.3个百分点,北京、天津等环渤海省市分别增长37.2%和131.5%,而湖北增速位居榜首达28.5倍。

表4 2013年1-4月我国化妆品进口的主要省市情况

|

进口额

(万美元)

|

进口同比

(%)

|

进口均价

(美元/千克)

|

均价同比

(%)

|

占比

(%)

|

2012年同期

占比(%)

|

|

|

上海

|

29245.57

|

3.09

|

44.22

|

2.53

|

74.73

|

73.82

|

|

广东

|

3330.17

|

-19.57

|

25.41

|

-17.33

|

8.51

|

10.78

|

|

江苏

|

2920.25

|

12.85

|

24.83

|

22.75

|

7.46

|

6.73

|

|

北京

|

2562.92

|

37.23

|

38.01

|

60.46

|

6.55

|

4.86

|

2013年以来化妆品行业肃整力度加大,上年11月国家食品药品监督管理局发布了《化妆品安全技术规范(征求意见稿)》,在修订产品安全要求的同时,增加了化妆品原料安全要求,修订完善了禁限用物质表、通用检测方法、毒理学试验方法及人体安全评价方法标准等内容[5]。今年2月1日,药监局制定的《儿童化妆品申报与审评指南》也正式实施,以最大限度减少配方原料种类[6]。化妆品行业技术标准和进入门槛的提高对整顿竞争秩序、规范消费环境具有重要促进作用,“规范”实施以来行业查验加强,1-3月先后查处有毒金属超标、货证不符和标签不合格进境化妆品11批次[7],资生堂、雅诗兰黛、欧舒丹等国际知名品牌均“榜上有名”。

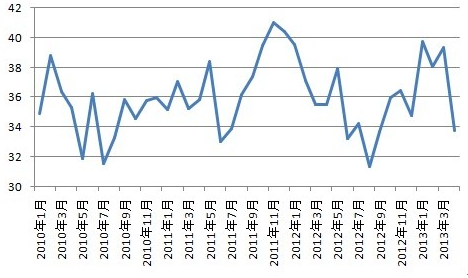

2013年1月1日起,化妆品进口关税由6.5%降为5%,税率的调低却未带动化妆品进口规模的同步扩大。一方面,相较关税,国内市场的流通成本对化妆品的终端价格影响更大;另一方面,国际品牌化妆品价格一般高于国内,更大的品牌溢价使进口化妆品在成本上涨、国内消费市场热度不减的情况下凭借其市场定价权放大终端价格的上涨幅度。今年以来,进口化妆品3月已掀起一次涨价潮,而通过对历史数据(见图4)的观察发现,进口化妆品多在5月以后进入价格的底部修复。但近期相关媒体信息披露,进口化妆品将在6月再次涨价,最高幅度达15%[8]。在消费需求和市场战略没有大的变动的情况下,预计化妆品进口增速将维持低位运行。

图4 2010年1-2013年4月我国化妆品进口均价的走势情况(美元/千克)

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告