2013年中国主要有色金属资源的可供性

中国产业研究报告网讯:

内容提要:全国已查明铜矿区1363处,查明铜资源储量3000万吨。其中, 富铜矿资源储量占总资源储量26.65%,富铜矿储量占总储量39.02%。江西、山西、云南、内蒙古、西藏、安徽、甘肃、湖北及黑龙江等省(区) 铜矿储量合计占全国的81%。与国外相比,我国铜矿资源贫矿多、富矿少,中小型矿多、大型超大型矿少,采选难度大,生产成本较高。

稳定、持续、安全的矿产资源供应是世界各国政府极为关注的问题。随时掌握矿产资源的可供储量是政府制定矿产资源宏观调控政策、矿产储备战略和矿产资源规划的迫切需要。我国铜矿资源的生产和消费在世界上所处的地位决定了我国必须重视铜矿资源的可供性分析工作。矿产资源技术经济学关于矿产资源技术经济评价理论为矿产资源可供性分析提供了重要的理论基础。通过建立了可供性分析模型,通过资源/储量分析、成本分析和经济分析,得到铜矿资源可供性指标。以未利用矿区的可供资源储量、品位一吨位分析、储量—成本曲线等3种不同形式表达了铜矿资源可供性分析的结果。

旨在及时、准确地掌握我国铜矿资源的可供性和供应能力,把握铜矿资源对国民经济可持续发展的保障程度,保障国家经济安全和铜矿资源的可持续供应, 确保铜矿资源参与国家经济宏观调控,引导国内企业和吸引外商进行铜矿资源勘查开发投资。

我国铜矿资源分布及开发利用情况

全国已查明铜矿区1363处,查明铜资源储量3000万吨。其中, 富铜矿资源储量占总资源储量26.65%,富铜矿储量占总储量39.02%。江西、山西、云南、内蒙古、西藏、安徽、甘肃、湖北及黑龙江等省(区) 铜矿储量合计占全国的81%。与国外相比,我国铜矿资源贫矿多、富矿少,中小型矿多、大型超大型矿少,采选难度大,生产成本较高。

我国铜矿资源可供性分析模型和参数确定

矿产资源可供性分析是在一定的技术条件和经济条件下,依据矿床(矿区) 的资源及建设条件等信息,拟定采选方案,选取合理的技术经济参数,对其未来进行工业开发利用的可供性进行计算和分析。

可供性分析模型

单个矿区可供性分析模型

单个矿区的可供性分析是铜矿资源可供性分析的基础。可供性分析的基本模型是贴现的现金流量表(DCF) 模型。由铜矿资源可供性分析系统中的经济分析程序完成。利用DCF模型可以计算矿床(区) 的财务内部收益率(FIRR)。财务内部收益率(FIRR) 是指项目计算期内净现金流量现值累计等于零时的折现率。它反映项目所占用资金的盈利率,是考察项目盈利能力的主要动态评价指标,其计算模型为:

Σnt=1(CI -CO)t(1+FIRR)-t =0,式中:CI为现金流入量;CO为现金流出量; (CI-CO)t为第t年的净现金流量; n为项目计算期;FIRR为财务内部收益率。将求出的财务内部收益率(FIRR) 与行业的基准收益率或设定的折现率(ic) 比较,当FIRR≥ic时,即认为其盈利能力已满足最低要求,在财务上是可以考虑接受的, 该矿床的资源储量是可供的;当FIRR<ic时,则相反。

吨矿固定资产投资估算模型

固定资产投资指矿山按照拟定的矿山建设规模、产品方案、工程技术方案进行建设所需的费用。吨矿固定资产投资与生产规模之间的关系模型为:y=-0.5263x+405.26,式中:y为吨矿固定资产投资;x为生产规模。吨矿固定资产投资和矿区位置的关系模型:y′=ky,式中:y′为区位固定资产投资;y为固定资产投资。

其中k值选取:东部地区k=0.8;中部地区k=1.0;西部地区k=1.3。流动资金估算模型

资金是指维持生产所占用的全部周转资金。流动资金估算按固定资产价值资金率估算:F =V×VR,式中:F为流动资金额;V为固定资产原值;VR为固定资产价值资金率。其中,固定资产价值资金率选取为15%。

吨矿生产成本估算模型

生产成本与该矿的生产规模、矿区位置等因素有关,建立两者之间的相关关系模型如下:吨矿生产成本—生产规模直线方程:y=-0.4444x+308.88,式中:y为吨矿采选综合成本(元/t);x为生产规模(万t/a)。吨矿生产成本和矿区位置的关系模型:y′=ky,式中:y′为区位采选综合成本;y为采选综合成本;k为区位调整系数。

k值选取:东部地区k=0.8;中部地区k=1.0;西部地区k=1.3。

销售收入估算模型

矿产资源开发的收益主要表现为生产的产品销售收入。铜矿销售收入计算公式为:SCu=M ×P。其中,M=R×α(1-ρ)×ε,式中:SCu为铜矿矿山铜金属年销售收入;M为年产出金属量;P为铜精矿中金属价格;R为年产矿石量;α为平均地质品位;ρ为贫化率;ε为选矿回收率。

公式中,根据统计数据选取铜矿贫化率为10%,铜矿选矿回收率为85%。

可供性分析结果表达模型

通过资源/储量分析、成本分析和经济分析,其可供性分析结果采用3种形式表达:一是未利用矿区的经济资源储量;二是品位一吨位分析模型;三是储量—成本曲线模型。其中储量—成本曲线模型是主要的表达模型。储量—成本曲线是一种储量的经济性曲线,它的资源基础分别是生产矿山或未生产矿山探明的资源储量和基础储量。储量—成本曲线研究是长期行为,也是潜在总储量可供性曲线。该曲线的横坐标为累计资源储量(或累计基础储量),以矿区为单位按总成本由小到大排列。如成本最低的矿山(矿床) 排第一位,成本次低的矿山(矿床) 排第二位,其横坐标为该矿山(矿床) 的资源储量(或基础储量) 与前者资源储量(或基础储量) 之和;依次类推,直至所有矿山(矿床) 均排定为止。纵坐标为单位总成本价格。本次研究将生产矿山和尚未开采的矿床合在一起作两条可供性曲线,一条是生产矿山基于现实成本,未开采的矿床基于成本估算模型估算的成本,另一条是生产矿山和尚未开采的矿床都基于成本增加15%。

可供性分析的主要参数

确定可供性分析的参数采用扩大指标(类似矿区的统计分析)、直接案例等方法。对模型中使用的参数(变量) 如价格、税收、采矿与选矿技术指标等,都有严格的定义。

产品价格

本次可供性分析采用的价格为近3年的平均价格。项目经营期内,选用固定价格。根据近几年铜矿的市场行情,确定铜采用金属价格为21000元/t。

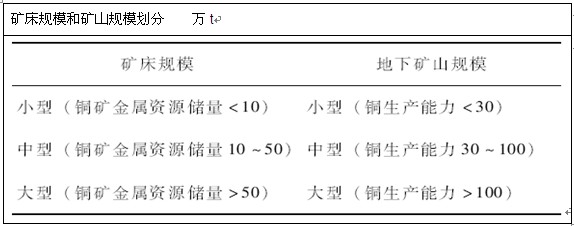

矿床规模、矿山规模和计算期

1)矿床规模和矿山规模划分。目前,未利用矿床的开发基本上都为地下开采。这里仅列举地下矿山生产规模。铜矿的矿床规模、矿山规模划分见表。

2)计算期。选取新建矿山的建设期为:小型矿山2年;中型矿山3年;大型矿山4年。新建矿山的投产期设定为1年。

资料来源:智研数据中心整理

矿山生产年限设定为:小型矿山15年; 中型矿山25年;大型矿山35年。

折旧费

折旧费为全厂固定资产折旧。固定资产折旧方法为平均年限法。年折旧额=固定资产原值×年折旧率。其中,年折旧率=(1-预计净残值率)÷折旧年限×100%。预计净残值率按固定资产原值的4%确定。固定资产原值=(可形成固定资产部分之和+建设期利息)×固定资产形成率。可形成固定资产部分是指固定资产投资中的工程费用、建设期设备材料涨价价差及按比例摊入的不可预见费等几部分。固定资产形成率按95%考虑估算。

修理费

修理费指选厂总修理费用。

修理费用=固定资产原值×占固定资产原值的百分比(4%)。

其他制造费

其他制造费用指其他车间经费。

其他车间经费= (生产成本+基本折旧)×百分比(4%)。

营业费用

营业费用按产品销售收入一定百分比估算。年营业费用=产品销售收入×占产品销售收入百分比(35%)。

管理费用

摊销费按一定年限平均分摊。无形资产按10年平均分摊,递延资产按5年平均分摊。其他矿山企业管理费=(生产成本+制造费用)×百分比(6% )。

贷款利率

贷款利率采用近期公布的数据,固定资金年利率为6.3%,流动资金利率为5.58%。

税金、利润的确定

产品销售税金及附加包括增值税、资源税、城市维护建设税及教育费附加。产品销售利润=产品销售净收入-产品总成本-产品销售税金及附加。

可供资源储量

财务盈利分析指标中最重要的是财务内部收益率,财务内部收益率是考察项目盈利能力的主要动态评价指标。根据其高低将矿产资源储量分为可供资源储量和不可供资源储量。可供资源储量是指财务内部收益率大于行业基准收益率的资源储量。不可供资源储量是指财务内部收益率小于行业基准收益率的资源储量。行业基准收益率采用发改委和建设部发布的《建设项目经济评价方法与参数》中的测算值。铜采用有色金属行业基准收益率15%。

矿产资源可供性系统

为了对铜矿资源进行可供性分析,需要建立矿产资源可供性系统,采用该系统对铜矿资源进行自动化可供性分析。

矿产资源可供性系统的原理是一个从市场竞争观点全面分析矿产资源供应能力的系统。矿产资源可供性系统分析不同矿产资源对象(矿产资源潜力、矿产资源量/储量、矿产品产量) 的可供性。把一个矿区、一个矿床、一个国家的矿产资源量/储量和矿产品产量置于统一的市场成本—价格条件下进行研究,以取得可供性的结论。

矿产资源可供性系统以矿产资源为评价对象,

系统的基本流程是矿区评价的基本数据通过数据标准化器进入系统。可供性分析参数通过统计分析器获取,选取适当的可供性分析模型和方法,进行经济分析,计算可供性指标,获取可供资源储量,建立可供性指标数据库。为矿产资源管理的宏观调控决策提供依据。

矿产资源可供性系统能够实现从全国矿产资源储量开发统计基础数据库中获取相应矿山数据,对未利用矿区进行投资、销售收入、生产成本等各项数据计算, 根据合理的可供性分析方法, 选用适宜的经济参数, 计算每个矿床的财务报表、可供性指标, 进行敏感性分析, 统计生成矿产资源可供资源储量和可供基础储量, 建立矿产资源可供性分析数据库。系统提供了从新建、打开、处理、分析、显示、保存、输出、打印等一系列完善功能模块。

矿产资源可供性系统将主要基础数据和可供性分析结果保存为数据表。主要经济数据表包括可供性分析基础数据表、可供性指标数据表、可供性分析参数数据表、扩大指标数据表、经济参数和可供性分析方法文件等。

本次研究考虑到目前已开采矿山的实际情况和矿产资源储量开发统计基础数据库中的数据情况,视已开发铜矿山为盈利矿山,资源储量为可供资源储量。因此,本次全国铜矿资源可供性分析的对象主要是未利用矿区。系统的信息源主要是矿产资源储量开发统计基础数据库,主要输出是矿产资源可供性数据库(包括基础数据表、指标数据表、参数数据表和可供储量数据表等),主要的操作是矿区经济分析。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告