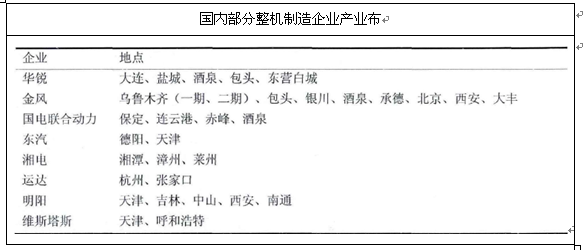

�ҹ�����豸��ҵ��������

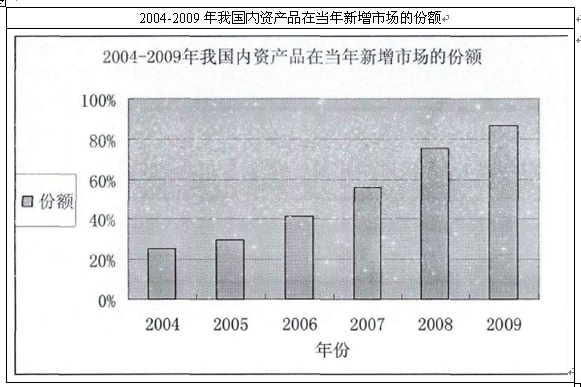

����ժҪ��Ŀǰ�����ڷ�糡��Ͷ�������Թ��д��͵�������Ϊ������Ϊ��Ԫ��������Ͷ���̵Ŀɳ�����չ�������ߡ����ڷ�����ռ�����Ŀ��Ͷ�ʵ�70%����˷�糡Ͷ���̶Է���۸�Ӧ��˵�dz����С�

Ŀǰ���ҹ����������ҵҪ����������ҵ�ڲ��������ֵ���в��Ҫ���DZ�ڽ����ߣ�Ҫ����ز�ҵ�����Ʒ����������Ҫ�ܵ����ι�Ӧ�̺����οͻ��ļ�ѹ����ͼ��

(1)�����������ҵ�ڲ������̶Ƚϵ�

�ҹ�����豸�г�����Ӧ��ƫ���������г������ԣ�Ŀǰ��ҵ�ڲ��ľ����̶Ƚϵͣ������ľ�����Ҫ�����������Ĺ�����֮�䡣

����ѡ�Բ�ҵ�о������������ġ�2013-2017���й�����豸�г���Ӫ̬�Ƽ�Ͷ��ս���о�������

��ҵ�����߶���ҵ��չ����������������ʶ���������еĻ��ᣬ���Ƚ����г��������ȷ����ƣ��Ѿ��������ļ������ۣ��γ�������Ӧ���������������Լ���Ʒ�ơ�

��ͳ�豸�����̾�����ҵת�͵�ѹ��������ʶ������豸����Ļ��ᣬǿ�ƽ���������ҵ��������ҵ��ྭ�ü���ʵ���ۺ��н�ǿ�Ĺ�ҵ������ֱ��èMW���Ƚ����飬�߱���ǿ����ʵ�������ڷ���豸�г��ij����ȶ�����Ϊ��Щ��ҵ�ṩ��

�������ʱ�䡣

����������ҵ���з����ĿͶ��ʱע���������еĻ��ᣬ�������β�ҵ���������������ҵ��������ҵ��ӵ���г�������֯���죬���������г������ơ������������̷����й������ķ���г������ڹ�������Ҫ�����ҹ�Ͷ�ʽ��������Ǿ߱��Ƚ��ļ����������Լ��ۺ���ʽ𣬽����ҹ�����г�ռ����Ҫλ�ã�Ϊ�ҹ��������������ҵ��������в��������

(2)DZ�ڽ�������в��һ��

�ҹ�����豸����ҵ������û�о߱��ϴ�������DZ�ڽ����ߣ����������豸�������ѽ������ҵ��������Ҫ���������Ҳ���ڹ����賧��Ȼ�����ҹ������ҵ��չѸ�١��������ҵ�������������кܶ�������ҵϣ������������ҵ�����ǣ����������нϸ��������Լ�һ�����߱��㣨������Ȩ�б���Ҫ�������������������������������ˣ�DZ�ڽ����߲�������ҹ�����豸����ҵ���ɽϴ����в�����ڲ�������������ҵ��ҵ���ּ�����

(3)���Ʒ����в������

�����������ijɱ����ֳ����½�̬�ƣ�ÿǧ��ʱ���ɱ���20����80�����20�����½���������4�������ҡ����ż����Ľ����ͷ�������й�ģЧӦ�ķ��ӣ���������ɱ��Ծ��кܴ���½��ռ䡣Ԥ�Ƶ�2010�꣬��������ɱ��������½�30%���Ѿ��ӽ�������Դ�ɱ���

�����ҹ���Դ��չս�ԣ��ҹ�δ�������Ż�����װ���ṹ��������չ��������Դ���磬����С���Ȼ�ʯ��Դ�������ҹ�����װ���ṹ�еı��������ǣ�̫���ܺ������ʷ������ҹ��ո���Ҫ�ڶ�ʱ����ʵ�ִ��ģ��ҵ��Ӧ�������ڽϴ�ļ���ƿ�����߳ɱ������⡣��ˣ������ڷ������罫�������ҵ�������������Դ������豸����ҵ��Ե����Ʒ��в��������

(4)��������Ӱ��ϴ�

Ŀǰ�����ڷ�糡��Ͷ�������Թ��д��͵�������Ϊ������Ϊ��Ԫ��������Ͷ���̵Ŀɳ�����չ�������ߡ����ڷ�����ռ�����Ŀ��Ͷ�ʵ�70%����˷�糡Ͷ���̶Է���۸�Ӧ��˵�dz����С�

Ϊ�˴��ģ��ҵ���Է���磬���ҷ���ί��2003�������з������Ȩ��Ŀ��ÿ��һ�ڣ�ͨ���б�ѡ��Ͷ���̺Ϳ����̡��ڷ������Ȩ�б��У�Ͷ���̵�ʵ��Ͷ��۸��Ǵ������ķ�չ�����ƶ��ġ���һЩͶ����Ϊ����ռ��糡��Դ���Կ���ļ۸��б꣬���·��������۹��ͣ�������Ŀ���𣬽������·�糡��Ӫ�̲����г�����չ���������ս������εķ���豸����ҵ��

(5)�ؼ��㲿��ƿ����Լ����

Ŀǰ���ҹ�����豸����ҵ�ո����𣬲�ҵ����չ�����Ǻ����ƣ�������������ܹؼ��㲿��ƿ����Լ��Ϊ���ء��������µķ������������Ҫ�㲿���Ѿ�ʵ���˹����������ҿ���������Ӧ�����������Ϸ���ĺ��������Ȼ���ڽϴ�ȱ�ڣ��������������IJ��������ϻ������ɿ������⣬������ͭ�ߡ�̼��ά��ԭ���ϼ۸������Ҳʹ�÷�����ɱ��½�������

������ҵ����

- 2017-2022���й�ҽ�ø�Ĥ������ҵ�г������Ͷ�������о�����

- 2017-2022���й���Ʊ������ҵ�г������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й��ĵ�ϵͳ��ҵ�г������Ͷ��ս����ѯ����

- 2017-2022���й��������ػ���ҵ�г������Ͷ�ʾ�����ѯ����

- 2017-2022���й�������е����ҵ�г������Ͷ�ʷ����о�����

- 2017-2022���й������ͻ�������ҵ�г������뷢չ������ѯ����

- 2017-2022���й�����������ҵ�г������Ͷ��ǰ���о�����

- 2017-2022���й��ҵ�����ҵ�г������뷢չ�����о�����

- 2017-2022���й���������ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г������뷢չ�����о�����

��ҵ�۲�

- 2016��9�·������Ӧ���Ʒ���

- �й�Ԥ��2020������5G���� ��߿ɴ�20GBÿ��

- ������ʵ����֤��һ ��ᱣ�յǼ�֤������֤��һ

- 2016��9�·�50��������ҪʳƷƽ���۸�䶯���

- 2016��9�·���ͨ������Ҫ���������г��۸�䶯���

- 2016�ϰ�����ȼ����ҵ�ĸ������й�˾�г������Ʊ仯����

- 1-7�·�����Դ�������� �����������

- 2016���ҹ�ҽ�����Ƹĸ���ִ���ҵ��

- 2016��ţ����ҵ�г���չ����

- 2016��8�·��й�����Ʒ�г�����

ͳ������

- 2016��10���й�ú��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й����ܷ�����������ʡ��ͳ�Ʊ�

- 2016��10���й�ˮ��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й�������������ʡ��ͳ�Ʊ�

- 2016��10���й���ӡ�ͽ���ӡ���豸������ʡ��ͳ�Ʊ�

- 2016��10���й��繤�����DZ�������ʡ��ͳ�Ʊ�

- 2016��10���й���ɫ���ӻ�������ʡ��ͳ�Ʊ�

- 2016��10���й����ɵ�·������ʡ��ͳ�Ʊ�