2013年我国工业自动化行业竞争格局分析

中国产业研究报告网讯:

工业自动化是对工业生产过程实现检测、控制、优化、调度、管理和决策,达到提高生产效率、降低劳动力成本以及提高质量、降低消耗、确保安全等目的的技术。

内容选自产业研究报告网发布的《2013-2017年中国工业自动化行业运营态势与投资前景预测研究报告》

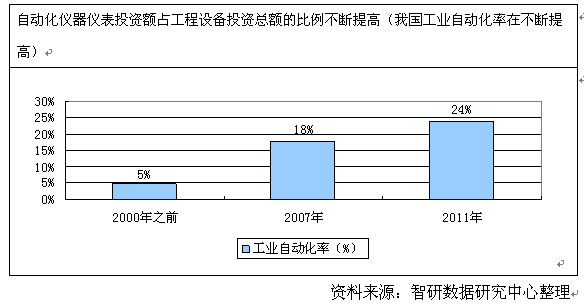

据统计,对自动化系统投入和企业效益方面提升产出比约在1:4至1:6之间。目前对自动化最简单的理解为:用广义的机器(包括计算机)来部分代替或完全取代或超越人的体力。随着国内劳动力成本的上升,工业自动化将成为用工企业的必然选择。根据仪器仪表行业协会的统计,仪器仪表的投资额占工程设备投资总额的比例不断提高。而仪器仪表是工业自动化所需重要环节,由此可看工业自动化率在逐步提高。

自动化是一个多比较宽泛的概念,几乎所有的工业甚至一部分商业都会涉及到自动化产品。一般将其定义为机器或装置在无人干预的情况下按规定的程序或指令自动进行操作或控制的过程。其主体为工业自动化。

从产品上看,自动化包括基于计算机技术的控制系统产品(如PLC、DSC 等),以及涉及电力电子和机械等多领域知识的传动、运动产品,和更微小的电器元件、配电产品等产品。

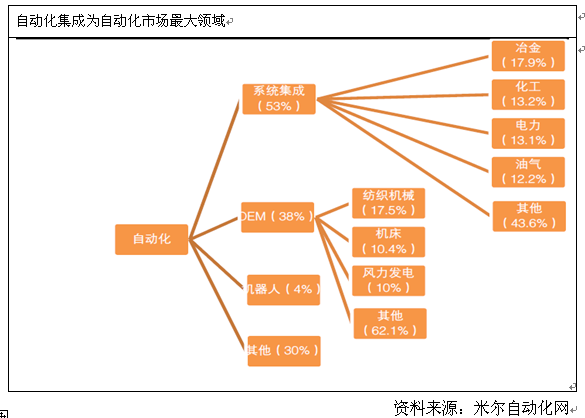

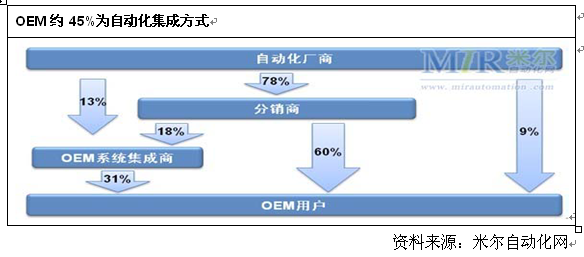

在细分领域上,目前中国自动化行业最大市场为自动化集成(又分为高端市场和低端市场),其次为OEM 市场;自动化集成市场占比约53%,冶金、化工、电力、油气领域占自动化集成市场约55%; OEM 市场(产业设备制造)占自动化行业比例约38%,其中纺织机械、机床、风力发电控制系统占OEM 市场约40%。两个市场有一定重合性,其中OEM 市场中约45%为系统集成。

如今快速发展的中国经济需要工业、农业、科技等齐头并进。这些经济与社会现象给予了自动化市场内在的驱动力。十二五,中国又拉开了转变经济增长结构的大旗,工业内在的结构转型、技术升级的需求迫切将给予自动化应用的机会将越来越多。对于2012年,两化融合、物联网、智能制造,这些新兴领域的需求呼之欲出,将给工业自动化企业带来新的机遇。

在过去的2011年伴随着自动化领域国际大牌西门子、施耐德、ABB在自动化产品上的“价格战”到“性价比”无疑力争在经济型产品领域分一杯羹。自动化企业兼并重组一幕幕上演。国内民族品牌厚积薄发,产品线、企业规模扩张迅猛,竞争可谓是异常激烈。面对新的市场机遇,新一轮的竞争强势来袭。

传统工业企业的技术改造、工厂自动化、企业信息化,都需要大量的工业自动化系统。 目前的自动化领域包括IPC、DCS、PLC等主要产品竞争系统,美、日、欧以及本土供应商在不同级别的市场各展身手。这也是个极度复杂的市场,工控及自动化产业涉及电力、电子、计算机、人工智能、通讯、机电等诸多领域,而中国各行业间应用极不平衡,在烟草、电力、冶金等垄断的基建领域,国内企业的自动化水平已经走在世界前沿;汽车、制药等产业的应用目前正在进一步深化中;而众多传统制造行业,则仍处于刚起步阶段。 而且,中国经济增长方式正在发生的转变,也在给这个行业带来一系列的深刻变化。

目前中国自动化市场供应商可以粗略分为三极,一极是美国、德国、法国、瑞士、英国、意大利等欧美供应商,主要特点是价格高、品质好,牢牢占据了高端自动化市场;第二极是日系供应商,其特点是追求价廉物美,品质较好,在中低端市场势力强大;第三极则是日渐崛起的国内供应商,主要集中在华东、华北地区,价格便宜,能够切合用户需求提供定制服务,多集中于低端市场。

除原有日系企业固守中端,原本处于高端的欧美系供应商和从低端做起的国内供应商,都正积极开拓着中端市场。 中国经济的高速发展和大规模的投资拉动,为中国的自动化产业提供了一个难得的机遇,国内自动化企业随之成长起来。

下一篇:没有了

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告