2012���й������г���Ӫ����

�й���ҵ�о�������Ѷ��

2011��ȫ��PC������Ϊ3.528��̨������2010���3.509��̨����0.5%��ȫ��������ҹ�ת���Լ�����ƽ����Բ��ܴ��������ҹ�������ɹ���������������Զ��ȫ��ƽ��ˮƽ����Ҫԭ��2011�꣬�ҹ��������Ʒ����ռȫ��������ı��شﵽ90.6%�������������һ

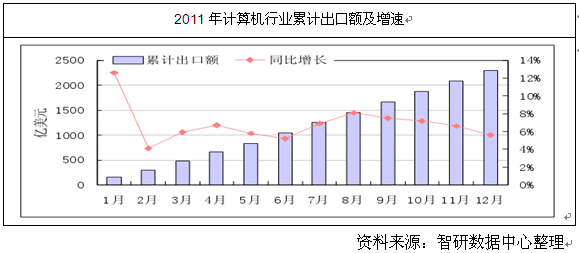

2011���°���������ŷ����������ܸ����治������Ӱ�죬���������������ҹ��������Ʒ����������Ե��ԣ��������ٳ������䡣2011�꣬�ҹ��ۼƳ��ڼ����2293.9����Ԫ��ͬ������5.6%�����ٽϵ�����Ϣ��ҵƽ��ˮƽ��6.3���ٷֵ㣬��ǰ��������ȣ����������½���1.9���ٷֵ㡣

��2010����ȣ�2011��������Ʒ�������������½���2010�꣬�������Ʒ����2172����Ԫ��ͬ������29.2%���Ե��ڵ�����Ϣ��ҵ29.3%��ƽ�����١����ǵ�����ĸ������ǽ���Σ����ָ������������2011��������ٻ����������������⣬�����ҹ����Ӳ�Ʒ��������ȴﵽ70%���ϣ��ڼ������Ʒ����ȱ�����ļ��������ȫ�����������ı����£����Ӽ��������ҵ�������ٷŻ�Ҳ�DZ�Ȼ���ơ�

2011��ȫ��ǰ�����Գ����У�������ij���������Ϊǿ����ȫ���������4570��̨����2010������19.7%��ȫ���г�ռ���ʴ������2.1���ٷֵ㣬��13%�������Ϊ��˶��ȫ�������Ϊ2077��̨����2010������9.9%�������ʽ��������룬Ϊǰ���Ʒ���еڶ�ǿ��Ʒ���̣���˶ͬʱҲȡ���˶�֥��Ϊ��5����˵���Ʒ�ơ���ǰ���Ʒ���У��������»��İ������ռ��곞�����У����������������PC���ŵ�Ӱ�죬������С���»�3.5%���곞��������������19.2%���»���������г�ռ�������2010��ͬ�ڼ���2.2���ٷֵ㡣 �Ӳ����Ͽ����й��Ĵ�ͳPC�������һֱ��λ�ڶ����غ����Ϻ�����ɽ���������������̷�������������������ɶ�������������ش�ʹ����ҵ����й��غ��������ڵ�Ǩ�ƣ��������˹������ǡ�����������̨������ʩ�Լ��й������Ĺ�����Ӫ�ɱ��ձ�ϵ͡�

����ѡ�Բ�ҵ�о������������ġ�2013-2017���й�һ����ԣ�AIO��Ʒ���г�������Ͷ�ʷ����о�������

�����ԡ��躣���ʱ�������2011���й��������ұʼDZ�������ҵ���ϼ�ռ��64%���г��ݶ����ʿ��������Pegatron����ͬ����������̨ʽ��������ҵ���ϼ�ռ��53%�ķݶ�躣�븻ʿ���Dz�ͬ�����µ�ͬһ����ҵ��������˾Ҳ��ȫ�����������������ṩ��֮һ���ͻ�����ƻ�������ա�����ʹ�����

�ھ���2011����Ķ��ݵ���֮���ҹ����Ӽ�������������ָ�����������ˮƽ�����ҵ�4���������˿���������̬�ơ�2011�꣬�������ҵ��ƽ����ԡ�̨ʽһ��������������ȵ�����£�����Ͷ�ʶ����ϴ̶��ʲ�Ͷ��������ԽϿ죬��Ȼ���ڽϸ�ˮƽ��1��11�£����Ӽ������ҵ��ɹ̶��ʲ�Ͷ��663.7��Ԫ��ͬ������32.0%��������ͬ���½�61.6���ٷֵ㣻�������Ϣ��ҵ�̶��ʲ�Ͷ������56.0%��ȣ����24.0���ٷֵ㡣

2012���ϰ��꣬�������ҵ�̶��ʲ�Ͷ�ʿ��ٻ��䣬��ɹ̶��ʲ�Ͷ��369.9��Ԫ��ͬ������15%��������ͬ�ڴ���½�38.5���ٷֵ㣻���������Ϣ��ҵ����̶��ʲ�Ͷ���ۼ�����8.2%��ȣ����Ǹ߳���6.8���ٷֵ㡣��ɹ̶�Ͷ�������»�����Ҫԭ���У���1���������ҵ�Ĵ��ģͶ����Ŀ��ǰ�����ѻ�������Ͷ�����¿�Ͷ����Ŀ�������٣���2�������ֻ��Լ�������һ�������ЧӦ�����������ȹ��������ֻ���������Ϊ�����ڼ�����ϵĹ�������������������˼�����������ݵ��������������Ϊ�������ҵ�̶��ʲ�Ͷ�ʵļ��٣���3����һ��ϸߵĻ���Ҳ�����Ͷ�������»���һ����Ҫԭ��

������ҵ����

- 2017-2022���й�ҽ�ø�Ĥ������ҵ�г������Ͷ�������о�����

- 2017-2022���й���Ʊ������ҵ�г������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й��ĵ�ϵͳ��ҵ�г������Ͷ��ս����ѯ����

- 2017-2022���й��������ػ���ҵ�г������Ͷ�ʾ�����ѯ����

- 2017-2022���й�������е����ҵ�г������Ͷ�ʷ����о�����

- 2017-2022���й������ͻ�������ҵ�г������뷢չ������ѯ����

- 2017-2022���й�����������ҵ�г������Ͷ��ǰ���о�����

- 2017-2022���й��ҵ�����ҵ�г������뷢չ�����о�����

- 2017-2022���й���������ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г������뷢չ�����о�����

��ҵ�۲�

- 2016��9�·������Ӧ���Ʒ���

- �й�Ԥ��2020������5G���� ��߿ɴ�20GBÿ��

- ������ʵ����֤��һ ��ᱣ�յǼ�֤������֤��һ

- 2016��9�·�50��������ҪʳƷƽ���۸�䶯���

- 2016��9�·���ͨ������Ҫ���������г��۸�䶯���

- 2016�ϰ�����ȼ����ҵ�ĸ������й�˾�г������Ʊ仯����

- 1-7�·�����Դ�������� �����������

- 2016���ҹ�ҽ�����Ƹĸ���ִ���ҵ��

- 2016��ţ����ҵ�г���չ����

- 2016��8�·��й�����Ʒ�г�����

ͳ������

- 2016��10���й�ú��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й����ܷ�����������ʡ��ͳ�Ʊ�

- 2016��10���й�ˮ��������������ʡ��ͳ�Ʊ�

- 2016��10���й�����������������ʡ��ͳ�Ʊ�

- 2016��10���й�������������ʡ��ͳ�Ʊ�

- 2016��10���й���ӡ�ͽ���ӡ���豸������ʡ��ͳ�Ʊ�

- 2016��10���й��繤�����DZ�������ʡ��ͳ�Ʊ�

- 2016��10���й���ɫ���ӻ�������ʡ��ͳ�Ʊ�

- 2016��10���й����ɵ�·������ʡ��ͳ�Ʊ�