2013年我国工程塑料市场需求分析

中国产业研究报告网讯:

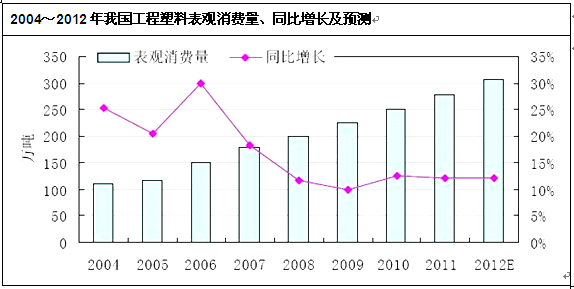

近十年来,随着电子、汽车等下游行业的发展,我国工程塑料市场年均增速达到20%以上。1998~2005年我国工程塑料年平均消费增幅为26.6%;2010年表观消费量约250万吨,同比增长12.5%。我国工程塑料工业供需矛盾十分突出,国内工程塑料的产量与质量远远满足不了日益增长的需求,2009年我国工程塑料进口依存度约65%。

2011年9月7日,在工信部召开的《新材料十二五规划》解读会议上,明确提出“十二五”期间,新材料行业将重点发展“六大领域”,其中包括工程塑料等先进高分子材料,工程塑料发展前景广阔。

专家介绍,工程塑料在轴承上也具有广阔的应用前景。这是因为工程塑料具有优异的自润滑性、耐磨性、低摩擦因数和特殊的抗咬合性等特点,即使在润滑条件不良的情况下也能正常工作,用作轴承材料可谓适得其所。目前,国外的塑料轴承发展非常快,应用也比较广泛,而我国尚处于起步阶段,发展空间还很大。

国内旺盛的市场需求引来了众多的跨国巨头,从上世纪90年代中期起,以美国GE、杜邦公司为首的一大批跨国公司就纷纷进入中国投资建厂,韩国LG化学等则是选择合资方式进入中国市场。这些跨国巨头的到来,客观上刺激了国内工程塑料产业的发展,便也对国内工程塑料生产企业造成了极大的压力。

结构规模有待调整

有关专家指出,尽管前景诱人,但目前我国工程塑料待业的发展仍存在种种不尽人如人意之处,其中最突出的一点是,我国工程塑料的品种结构并不合理,基本上都有是通用工程塑料,高附加值特种工程塑料树脂几乎是空白。而在通用工程塑料的产品中,大部分企业均生产工程塑料改性树脂,从事基础树脂生产的企业所占比例甚少。从整体上来看,由于缺乏大型龙头企业作为行业支撑,导致国内企业市场占有率偏低,竞争能力不强。

就经营规模而言,我国工程塑料企业多为千吨级生产装置或工业化试验装置,而国外企业的年生产能力多是万吨级以上。规模和工艺水平上的巨大差异,使得国产工程塑料难以满足国内市场的需求,产品性能和价格都无法与进口产品竞争,我国已连续多年成为世界最大的工程塑料进口国。

未来发展科技为本

我国工程塑料业的发展现状引起了国家相关部门的高度重视。在工程塑料工业“十五”发展规划中明确提出,要尽快提高我国工程塑料的产业化水平,并根据不同品种的产业化程度高低采取不同的策略。业内专家分析认为,今后我国工程塑料产业的发展,将呈现出如下几大趋势:环境因素将成为未来新产品开发的关键问题之一。出于可持续发展战略的考虑,今后开发产品必须以节能、省料和有利环保为前提。基于同样的理由,塑料废弃物的有效回收利用也将成为今后的一大重要课题,尤其是工程塑料的回收利用将成为未来一大热点。

今后我国的工程塑料的发展,一方面要靠自己的力量,另一方面也要利用国外的技术与资金,关键是把各方面的力量集中起来,形成一股力量,才能形成较大规模的工业化生产,尽快形成产业化。

聚合物改性中,纳米材料的应用、液晶材料的原位复合都会给塑料待业带来极大的影响。今后纳米技术的研究是不可缺少的部分,可能会给工程塑料行业发展带来意想不到的结果。通用塑料的工程化以及工程塑料高性能化和低成本化,将是未来工程发展的最重要趋势。

此外,我国工程塑料企业还必须提高产品功能,通过各种方法满足各工业部门对材料性能的多样化要求,提高技术含量,降低产品成本,尽快提升全行业的核心竞争能力。惟有如此,我国的工程塑料企业才能在激烈的市场竞争中立足,并赢得进一步发展壮大的时间和空间。

内容选自产业研究报告网发布的《2012-2016年中国工程塑料泵市场分析及投资方向研究报告》

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告