2012年铁矿石行业发展趋势分析

中国产业研究报告网讯:

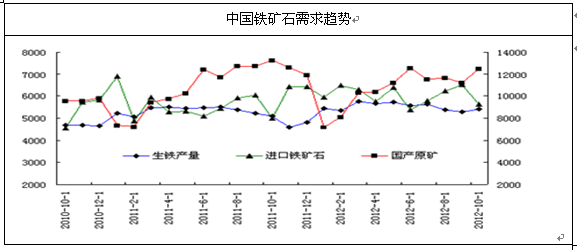

目前国内铁矿石价格与2011年年初高点相比,下降幅度在23%。进口铁矿石则下调了三成左右。由于近几年铁矿石价格保持高位,铁矿石投资活跃,2011年国产矿产能释放,产量屡创新高。从2011年5月份开始,每月原矿产量维持在1亿吨以上,10月份达到1.3亿吨,全年产量已超过13亿吨。在矿山扩产、钢铁生产增幅放缓等因素的作用下,铁矿石市场的供需关系将得到明显好转。

内容选自产业研究报告网发布的《2013-2017年中国铁矿石产业竞争格局与投资战略研究报告》

2012年10月份全国铁矿石原矿产量12485.3万吨,同比增长13.3%,环比则下降3.3%;1-10月累计铁矿石原矿产量109114.5万吨,同比增长16.2%。由于国内矿与进口矿存在一定的价差,钢厂对于国内矿采购较少,降低配比使用,矿山生产积极性不高,造成10月份国内矿产量回落。10月份全国生铁产量为5398.2万吨,折合铁矿石需求量8637万吨,但铁矿石供应量仍处于较高水平,供需双方博弈持续。2012年10月份我国进口铁矿石5643万吨,为今年以来的低位,环比9月份下降了13.2%,但仍比去年同期增长13%;当月进口均价为104.9美元/吨,创下31个月以来的新低,(2010年3月份进口均价为101.5美元/吨),较9月份下跌近11美元/吨,环比降9.5%,同比降幅高达40.2%。1-10月份我国累计进口铁矿石6.07亿吨,同比增加8.9%,前10月铁矿石进口均价为132.3美元/吨,同比下降20.6%。钢厂和商家大多以消耗库存为主,接货并不积极,是导致10月份进口铁矿石量价齐跌的主要原因。

资料来源:智研数据中心整理

资料来源:智研数据中心整理

资料来源:智研数据中心整理

目前进口铁矿石市场呈弱势状态,钢材销售一般再加之钢材消费淡季的到来使钢厂在采购方面显得更为谨慎。进入中旬以后,进口矿外盘价格稳步上涨使港口现货价格面临非常尴尬的局面。钢材价格波动向下,外盘价格坚挺,港口价格暗降,这种不正常的局面使钢厂以及贸易商都陷入相对难受的境地。下旬港口现货价格始终处在下滑通道内,钢材价格连续出现跳水,导致钢厂采购期货积极性更差。现货PB粉成交价格从850元/吨左右下滑至目前的810元/吨。但是由于目前各个港口贸易矿库存量较小,使得一些贸易商对后市还存有一定的期待。

受季节因素影响,无论是铁矿石还是钢材市场均处于弱势运行态势,需求清淡不容忽视,市场情绪难言乐观,加之资金面紧张,钢厂进行大规模采购的可能性较小,预计进口矿价格将在12月中上旬达到本次下降区间低点,现货价格虽然处于下滑,但是整体而言依然处于卖方市场。预计进口矿外盘价格将在110-115usd/dmt间徘徊。

资料来源:智研数据中心整理

国内铁精粉市场价格稍显混乱,各地区涨跌不一;钢厂采购方面北部地区小幅压价,而南部大多地区钢厂随着上半月大矿调价而上调了采购价格,幅度在20-50元不等。

2012年11月出初华北、华东地区部分矿山调价,其中华北地区铁精粉市场大矿拉涨25-30元不等,周边地区跟涨,华北其他地区主流平稳,市场变动较小;华东地区大矿受河北大矿价格上涨拉动,出厂价格继续上涨30-35元不等。

总体而言,本月市场成交始终保持比较清淡的状态,买卖双方因价格接受程度不同而产生的僵持状态持续了较长一段时间。另外,东北、内蒙地区因大雪影响,汽运价格虽较前期上涨10-25元./吨,但运输困难;山东地区钢厂在国内精粉库存低的情况下,仍有接货减少国内精粉的采购量,另有个别大矿表示,虽目前价格暂未下调,但不排除短期内出现调价行为。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告