2018-2024年中国药品流通行业市场分析与发展前景预测报告

- 【报告名称】2018-2024年中国药品流通行业市场分析与发展前景预测报告

- 【关 键 字】药品流通 药品流通市场分析

- 【出版日期】2018年8月

- 【交付方式】Email电子版/特快专递

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2018-2024年中国药品流通行业市场分析与发展前景预测报告.doc2018-2024年中国药品流通行业市场分析与发展前景预测报告.pdf下载订购协议

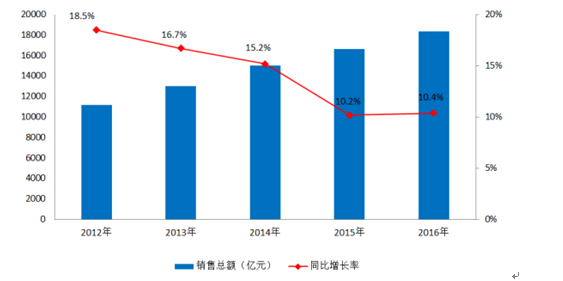

2016年药品流通市场销售规模稳步增长,增速略有回升。商务部药品流通统计系统数据显示,全国七大类医药商品销售总额18393亿元,扣除不可比因素同比增长10.4%,增速较上年上升0.2个百分点。其中,药品零售市场3679亿元,扣除不可比因素同比增长9.5%,增速同比上升0.9个百分点。截至2016年11月底,全国共有药品批发企业12975家;药品零售连锁企业5609家,下辖门店220703家;零售单体药店226331家,零售药店门店总数447034家。

2012-2016年药品流通行业销售趋势

2016年,全国药品流通直报企业主营业务收入13994亿元,同比增长11.6%,;利润总额32亿元,同比增长10.9%。其中互联网+医药方面,2016年医药电商直报企业销售总额达612亿元。其中,B2B(企业对企业)业务销售额576亿元,占医药电商销售总额的94.2%;B2C(企业对顾客)业务销售额36亿元,占医药电商销售总额的5.8%。B2B业务中移动端占4.3%,B2C业务中移动端占46.0%。

中国产业研究报告网发布的《2018-2024年中国药品流通行业市场分析与发展前景预测报告》依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行研究分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!

中国产业研究报告网是中国权威的产业研究机构之一,提供各个行业分析,市场分析,市场预测,行业发展趋势,行业发展现状,及各行业产量、进出口,经营状况等统计数据,中国产业研究、中国研究报告,具体产品有行业分析报告,市场分析报告,年鉴,名录等。

报告目录:

第 一部分 产业深度分析

第 一章 药品流通的相关概述 1

第 一节 药品物流的定义与分类 1

一、药品流通的特征 1

二、药品流通的中间商划分 4

三、药品流通的主要模式 6

四、药品流通的五种业态 13

第二节 现代药品流通简介 14

一、现代药品流通的定义 14

二、现代药品流通企业具有的特点 15

第三节 药品流通过程及流通秩序 17

一、中国药品流通各环节 链中的利益分配 17

二、影响药品流通秩序的几个因素 22

三、维护药品流通秩序的几个建议 23

第四节 药品流通业仓储的管理研究 27

一、药品流通业仓储管理的概念 27

二、做好药品流通业仓储管理的意义 28

三、中国药品流通业仓储管理面临的难点 28

四、做好药品流通业仓储管理的主要措施 29

第二章 2017年世界药品流通行业发展概况 32

第 一节 2017年世界药品流通行业发展现状 32

一、世界药品流通发展历程 32

二、世界药品流通模式及启示 33

三、世界药品流通业发展存在的问题 35

第二节 2017年世界主要国家药品流通行业运行分析 37

一、美国药品流通行业运行情况 37

二、日本药品流通行业运行情况 39

第三节 2018-2024年世界药品流通业发展趋势分析 40

第三章 2017年中国药品流通行业市场运行环境解析 42

第 一节 2017年中国药品流通行业经济环境分析 42

一、2017年中国GDP分析 42

二、2017年中国CPI波动情况分析 46

三、2017年中国城镇居民家庭人均可支配收入分析 49

四、2017年中国恩格尔系数分析 51

第二节 2017年中国药品流通行业政策环境分析 52

一、《药品流通监督管理办法》 52

二、《药品经营质量管理规范》 59

三、《关于药品流通行业改革的发展意见》 72

四、《中华人民共和国药品管理法实施条例》 74

五、《互联网药品交易服务审批暂行规定》 92

六、《互联网药品交易服务机构验收标准》 101

第三节 2017年中国药品流通行业社会环境分析 112

一、基本医疗保险制度的实行 112

二、药品分类管理的推行 112

第二部分 产业结构分析

第四章 2017年中国药品流通行业发展现状综述 114

第 一节 中国药品流通体制经过了三个阶段的演变 114

一、国家统购包销阶段 114

二、医药制造企业自建销售渠道阶段 114

三、医药物流阶段 114

第二节 2017年中国医药物流业发展模式分析 115

一、守株待兔模式 115

二、广告烘托模式 115

三、获取医院销售计划模式 115

四、招商模式 116

第三节 2017年中国医药物流发展的动因分析 116

一、国内市场在增长 116

二、药品流通行业垄断未形成 118

三、规模出效益 119

第五章 药品批发市场发展状况 122

第 一节 药品批发商概述 122

一、药品批发商在渠道中的重要作用 122

二、药品批发商是流通渠道的关键环节 122

三、药品批发商应找准定位 124

四、中国药品批发企业的三个市场层次 125

第二节 2017年国际药品批发企业经营情况 127

一、日本药品批发商经营状况回顾 127

二、日本企业转向中国医药品批发市场 128

三、匈牙利药品批发企业经营简况 128

四、美国药品批发企业的并购整合情况浅析 129

第三节 2017年中国药品批发业发展分析 131

一、中国药品批发业与美国的区别 131

二、我国药品批发业发展现状 131

三、中国药品批发企业连锁经营发展态势分析 133

四、新医改政策对中小型药品批发企业发展的影响 134

五、基层药品批发企业发展状况分析 136

六、我国医药商业批发联盟发展状况探析 139

第六章 医药零售市场发展状况 143

第 一节 2017年医药零售行业发展分析 143

一、全球医药零售市场运行概述 143

二、中国药品零售业发展沿革 145

三、中国药品零售行业的发展环境 146

四、我国药品零售业发展现状分析 151

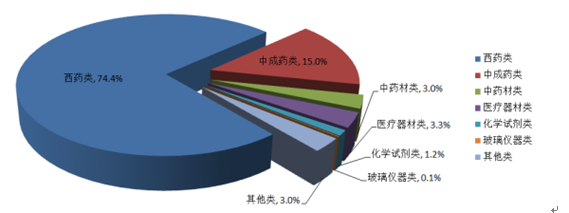

按销售品类分类,西药类(西药类包括化学药品制剂、化学原料药及其制剂、放射性药品、血清疫苗、血液制品和诊断药品等,但不包括化学试剂等)销售居主导地位,销售额占七大类医药商品销售总额的74.4%,其次为中成药类占15.0%,中药材类占3.0%,医疗器材类占3.3%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占3.0%。

2016年药品流通行业销售品类结构

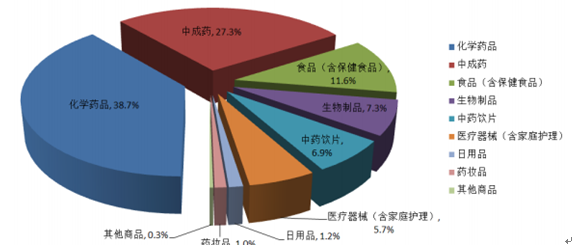

据中国医药商业协会典型样本城市零售药店2016年品类销售统计,零售药店销售额中的药品类居主导地位,占零售总额的80.2%,其中西药占46.0%(化学药品占38.7%、生物制品占7.3%)、中成药占27.3%、中药饮片占6.9%;非药品销售占19.8%,其中食品(含保健食品)占11.6%,医疗器械(含家庭护理)占5.7%,而药妆品、日用品和其他商品这三类总占比不足3.0%。

2016年典型样本城市零售药店销售品类结构

按销售渠道分类,2016年对生产企业销售额60亿元,占销售总额的0.3%;对批发企业销售额7520亿元,占销售总额的40.9%,同比下降0.9个百分点;对终端销售额10813亿元,占销售总额的58.8%,同比上升0.6个百分点。其中,对医疗机构销售额7673亿元,占终端销售额的71.0%;对零售终端和居民零售销售额3141亿元,占终端销售额的29.0%。

2016年,全国六大区域销售额占全国销售总额的比重分别为:华东37.4%、华北16.2%、中南23.7%、西南13.0%、东北5.1%、西北4.6%。其中,华东、华北、中南三大区域销售额占到全国销售总额的77.3%,同比上升0.1个百分点。

三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区13.8%、长江三角洲经济区22.8%、珠江三角洲经济区8.7%。

2016年销售额居前10位的省市依次为:广东、北京、上海、浙江、江苏、安徽、山东、河南、四川、云南。上述省市销售额占全国销售总额的64.2%,同比上升0.4个百分点。

五、政策导向下药品零售业发展动向 153

六、医药零售网络市场运行态势分析 154

第二节 新医改下医药零售行业分析 156

一、国家颁布基本药物零售指导价 156

二、新医改推动医药零售业步入洗牌期 157

三、新医改下药品零售业发展形势探析 159

四、应对新医改药品零售发展对策分析 160

五、新医改下医药零售业直供模式发展分析 161

第三节 2017年中国医药零售连锁行业的发展概述 163

一、2017年医药零售连锁市场格局发展回顾 163

二、2017年我国医药零售连锁行业发展分析 164

三、2017年中国连锁药店发展分析 167

四、我国连锁药店直营与加盟模式发展分析 170

五、制药企业经营连锁药店条件分析 172

六、连锁药店的赢利模式发展及展望 174

第四节 2017年区域医药零售业发展情况 177

一、连锁药店行业南北发展差异分析 177

二、东北药品零售市场面临变局 179

三、湖南药品零售业发展迅速 179

四、上海医药零售连锁行业竞争激烈 181

五、济南药品零售连锁业发展现状 182

六、厦门药品零售业发展现状及未来展望 185

第五节 2017年医药零售业联盟分析 186

一、我国医药零售行业联盟现象盛行 186

二、药品零售联盟发展状况解析 188

三、医药零售业联盟的发展特点分析 189

四、医药零售采购联盟的原因及趋势 190

第六节 2017年中国医药零售业存在的问题及发展对策 192

一、制约我国医药零售行业发展的因素 192

二、药店连锁发展面临的主要问题 193

三、促进我国医药零售业发展的策略 199

四、化解药品零售商与供应商冲突的措施建议 202

五、提升医药零售连锁企业顾客满意度的对策 204

第七章 药品代理行业发展状况 206

第 一节 中国药品代理制发展的四个阶段 206

一、萌芽阶段(1980-1989年) 206

二、探索阶段(1990-1998年) 207

三、快速发展阶段(1999-2003年) 208

四、成熟阶段(2004年至今) 210

第二节 2017年中国药品代理行业发展综述 211

一、我国药品代理发展概况 211

二、中国药品代理商区域分布不均 212

三、中国药品代理商步入“微利时代” 213

四、药品代理发展形式多样 214

第三节 中国药品代理行业存在的问题 218

一、我国药品代理制存在的问题 218

二、制约中国区域药品代理商发展的十大问题 219

三、中国药品代理领域存在的不规范现象 222

四、我国药品代理市场局面混乱 222

五、我国药品代理市场发展面临新危机 223

第四节 中国药品代理行业发展对策及建议 224

一、我国药品代理制发展策略分析 224

二、我国须加快建立药品代理经销监督管理机制 228

三、我国药品代理行业必须实现转型 229

四、医药保健品代理的产品选择策略 230

五、药品代理公司生存发展的措施建议 231

六、中小型药品代理商营销模式创新策略研究 233

第五节 2018-2024年药品代理未来发展探析 234

一、透视中国药品代理制的未来 234

二、药品代理制的发展需要多方努力 235

三、新医改政策下药品代理模式未来发展探析 236

四、我国药品代理发展的趋势分析 240

第三部分 竞争格局分析

第八章 2017年中国医药物流发展分析 242

第 一节 医药物流概述 242

一、医药物流的界定 242

二、中国药品流通领域的主要物流形式 242

三、医药物流运作活动具有五大功能 243

四、医药物流作业的六个目标 244

第二节 2017年中国医药物流行业发展概况 247

一、2017年中国医药物流行业总体特点 247

二、2017年中国医药物流市场将面临洗牌 250

三、2017年外资企业在中国医药物流市场运作情况 251

四、中国三种典型的医药物流信息平台模式分析 253

第三节 第三方物流托管在药品流通业的运用 256

第四节 2017年中国医药物流行业发展存在的问题及对策 260

一、中国医药物物流发展的主要制约因素 260

二、制约中国医药物流信息平台建设的主要因素 261

三、遏制医药物流重复建设的主要措施 264

四、促进药品现代物流发展的七个建议 266

第五节 2017年中国医药冷藏物流发展概况 270

一、医药冷藏物流概述 270

二、我国医药冷藏物流发展状况 272

三、我国医药冷藏物流存在的问题 273

四、国内医药冷藏物流的发展趋向与对策 274

第六节 2018-2024年中国农村医药访销物流发展探究 276

一、中国农村医药访销物流的战略定位 276

二、中国农村医药访销物流发展态势分析 277

第九章 2017年中国药品流通行业竞争格局透析 279

第 一节 2017年中国医药物流市场竞争概况 279

一、中国医药物流领域的格局现况 279

二、医药物流企业建设提速 280

三、医药物流企业抢占市场 281

第二节 2017年中国药品流通企业的竞争力分析 283

一、企业的核心竞争力的特征 283

二、药品流通企业核心竞争力的建立 285

三、信息化提高药品流通企业的核心竞争力 286

第三节 2017年中国药品流通重点区域竞争态势 289

一、北京 289

二、长沙 291

三、重庆 293

四、上海 296

第四节 2017年中国提升医药物流企业竞争力策略 298

一、企业竞争战略定位选择 298

二、业务标准升级 299

三、提升经营快速反应能力 300

四、整体竞争力寻求突破 301

第五节 2018-2024年中国药品流通行业竞争趋势分析 302

第十章 2017年中国药品流通行业内优势企业竞争力 304

第 一节 国药集团药业股份有限公司 304

一、企业基本概况 304

二、2017年企业经营与财务状况分析 306

三、2017年企业竞争优势分析 309

四、企业未来发展战略与规划 312

第二节 南京医药股份有限公司 313

一、企业基本概况 313

二、2017年企业经营与财务状况分析 315

三、2017年企业竞争优势分析 319

四、企业未来发展战略与规划 319

第三节 重庆桐君阁股份有限公司 322

一、企业基本概况 322

二、2017年企业经营与财务状况分析 323

三、2017年企业竞争优势分析 327

四、企业未来发展战略与规划 327

第四节 华东医药股份有限公司 329

一、企业基本概况 329

二、2017年企业经营与财务状况分析 329

三、2017年企业竞争优势分析 337

四、企业未来发展战略与规划 338

第五节 四川科伦药业股份有限公司 338

一、企业基本概况 338

二、2017年企业经营与财务状况分析 340

三、2017年企业竞争优势分析 346

四、企业未来发展战略与规划 348

第六节 上海医药股份有限公司 350

一、企业基本概况 350

二、2017年企业经营与财务状况分析 351

三、2017年企业竞争优势分析 355

四、企业未来发展战略与规划 356

第七节 广州药业股份有限公司 357

一、企业基本概况 357

二、2017年企业经营与财务状况分析 358

三、2017年企业竞争优势分析 361

四、企业未来发展战略与规划 362

第八节 河北东盛英华制药有限公司 365

一、企业基本概况 365

二、2017年企业经营与财务状况分析 366

三、2017年企业竞争优势分析 369

四、企业未来发展战略与规划 370

第九节 海王星辰连锁药店有限公司 370

一、企业基本概况 370

二、2017年企业经营与财务状况分析 371

三、2017年企业竞争优势分析 372

四、企业未来发展战略与规划 373

第四部分 投资价值研究

第十一章 2017年中国医疗流通产业链分析 375

第 一节 上游医药生产行业对流通行业的发展影响 375

一、行业总体发展分析 375

二、不同产品的供求及流通分析 378

三、医药制造与流通的发展关系 397

第二节 终端消费市场对药品流通发展的影响 397

第十二章 2018-2024年中国药品流通行业发展趋势与前景展望 399

第 一节 2018-2024年中国药品流通行业发展前景 399

一、中国医药物流市场开发潜力巨大 399

二、提供专业物流服务的第三方物流必然成为一个新的经济增长点 400

三、三大利好形势将推动中国医药行业发展 402

四、中国医药行业的发展前景看好 402

第二节 2018-2024年中国药品流通行业发展趋势 405

一、医药物流的模式是整个医药市场的发展趋势 405

二、中国医药物流产业的发展方向 408

三、我国医药物流的发展趋势 410

四、未来中国医药物流领域的监管趋势 413

第三节 2018-2024年中国药品流通行业市场预测 415

第四节 2018-2024年中国药品流通行业预测分析 418

一、上市药企增多 418

二、市场聚集度提高 419

三、电子商务盛行 419

第五节 2018-2024年中国医药物流药品流通行业发展策略分析 419

一、先做针对医药公司的一级批发渠道做到快批 419

二、针对当地零售终端和医疗机构的二级批发业务做到快配 420

三、组建医药零售连锁网络,控制省会中心城市和二级城市的医药零售终端市场 420

第十三章 2018-2024年中国药品流通行业投资机会及风险规避指引 421

第 一节 2018-2024年中国药品流通行业投资周期分析 421

第二节 2018-2024年中国药品流通行业投资机会分析 423

第三节 2018-2024年中国药品流通行业投资风险预警 424

一、政策风险 424

二、供求风险 424

三、技术风险 424

四、企业规模及所有制风险 424

五、产品生命周期风险 425

六、外资进入风险 425

第四节 研究结论 426

一、药品批发零售投资研究结论 426

二、药品物流投资研究结论 428

三、医院门诊药房投资研究结论 429

图表目录:

图表:医药商业——连接供给与需求的关键 18

图表:2010-2017年国内生产总值及增长速度 43

图表:2010-2017年公共财政收入及增长情况 43

图表:2017年居民消费价格月度涨价幅度 49

图表:2010-2017年社会销售品零售总额及其增长速度 49

图表:2017年中国各地地区恩格尔系数统计 52

图表:2017年典型样本城市零售药店销售品类结构分布 115

图表:2010-2017年药品流通行业销售趋势 118

图表:2017年医药行业销售品类结构图 119

图表:2017年药品批发直报企业商品配送结构 133

图表:2017年药品市场企业结构图 134

图表:2017年药品流通上市公司市值 147

图表:2017年区域药品类总销售图表(前十) 148

图表:2013-2017年社会消费品零售总额 149

图表:2014-2017年全国居民消费价格涨跌幅 150

图表:2010-2017年农村居民人均纯收入及其实际增长速度 150

图表:2010-2017年城镇居民人均纯收入及其实际增长速度 150

图表:2010-2017年国内城镇居民人均医疗保健支出水平 151

图表:2010-2017年全国医药零售门店数量及其增长率 164

图表:2010-2017年零售药店连锁企业数量及其增长速度 164

图表:2017年医药行业代理商分布图 212

图表:2017年医药行业代理商分布(前十) 213

更多图表见正文......

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告