2020-2026年中国光芯片行业全景调研及前景趋势报告

- 【报告名称】2020-2026年中国光芯片行业全景调研及前景趋势报告

- 【关 键 字】光芯片 光芯片市场分析

- 【出版日期】2020年1月

- 【交付方式】Email电子版/特快专递

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2020-2026年中国光芯片行业全景调研及前景趋势报告.doc2020-2026年中国光芯片行业全景调研及前景趋势报告.pdf下载订购协议

光芯片是整个光通信系统的心脏,主要包括激光器、光电探测器、激光调制器、PLC/MEMS 芯片等。其中激光器、光电探测器、激光调制器等均是需要外加能源驱动的有源器件,是实现光电转换的核心功能器件; PLC/MEMS 芯片则是利用平面光波导或微机电技术的无源器件芯片,可用来生产光分路器、 AWG 光栅和 VMUX 波分复用器等,实现光信号的连接、耦合、分路、波长复用等功能。

高端光芯片是制约我国光通信产业链发展的关键因素。目前,我国在高端光芯片制造上与与国际主流器件商仍有较大差距。在高速率激光器和调制器芯片上,目前我国仅光迅科技、海信宽带、华工正源等少数厂商能量产 10G 以下速率芯片, 25G 基本依赖进口,相干光模块中应用的窄线宽可调谐激光器、 MZ 调制器等也都依赖进口。在无源芯片方面, PLC 光分路器芯片国内光迅科技、仕佳光子、鸿辉光通等已实现批量供应, AWG 芯片仅光迅科技、 仕佳光子等可以提供,应用于高维数 ROADM(可重构光分插复用)和 OXC(光交叉连接)设备的 WSS(波长选择开关)芯片也主要依赖进口。

工信部在路线图中明确提出 2022 年中低端光电子芯片国产化率超过 60%、高端芯片国产化率突破 20%、国内企业占据全球光通信器件市场份额的 30%以上、有 1 家企业进入全球前 3 名。 同时, 提出了若干重磅政策建议,包括加大国家财政投入力度、争取光电子企业享有集成电路企业同样政策、设立产业基金扶持若干示范企业等,力图推动我国光电子产业加快跨越升级发展。

2017 年光芯片国产化率

中国产业研究报告网发布的《2020-2026年中国光芯片行业全景调研及前景趋势报告》共七章。首先介绍了中国光芯片行业市场发展环境、光芯片整体运行态势等,接着分析了中国光芯片行业市场运行的现状,然后介绍了光芯片市场竞争格局。随后,报告对光芯片做了重点企业经营状况分析,最后分析了中国光芯片行业发展趋势与投资预测。您若想对光芯片产业有个系统的了解或者想投资中国光芯片行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第.1章:中国光芯片行业发展综述

1.1中国光芯片的概念

1.1.1光芯片的定义

1.1.2光芯片的分类

1.2中国光芯片行业发展环境分析

1.2.1行业发展经济环境分析

1.2.2行业发展政策环境分析

(1)行业发展主要影响政策汇总

(2)行业发展主要政策解读

1.2.3行业发展社会环境分析

1.2.4行业发展技术环境分析

1.3光芯片行业产业链简介

第2章:全球光芯片所属行业发展现状及趋势分析

2.1全球光芯片行业市场现状分析

2.1.1行业发展主要推动因素

2.1.2行业发展规模分析

2.2全球光芯片行业竞争分析

2.2.1行业区域竞争分析

2.2.2行业企业竞争分析

2.3全球光芯片行业领先企业分析

2.3.1台湾联亚

2.3.2英国IQE

2.3.3日本三菱

2.3.4美国Avago

2.4全球光芯片行业发展趋势

第3章:中国光芯片所属行业发展现状及趋势分析

3.1中国光芯片行业发展特点分析

3.1.1光芯片在光器件/模块中的成本占比高

3.1.2光芯片行业竞争者数量较少

3.2中国光芯片行业发展存在问题分析

3.2.1产品进口依赖度高,尤其是高端产品领域

3.2.2国内企业缺乏国际竞争力

3.2.3国内企业垂直整合能力较弱

3.3中国光芯片行业市场规模分析

3.3.1行业市场需求现状

3.3.2行业进口替代需求空间测算

3.4中国光芯片行业竞争分析

3.4.1行业总体竞争格局

3.4.2国内企业竞争力分析

3.5中国光芯片行业发展趋势分析

第4章:中国光芯片细分市场分析

4.1光芯片主要应用场景分析

4.2光通信领域光芯片需求分析

4.2.1光通信领域对光芯片的应用需求

4.2.2光通信领域发展现状

4.2.3光通信领域光芯片需求规模及预测

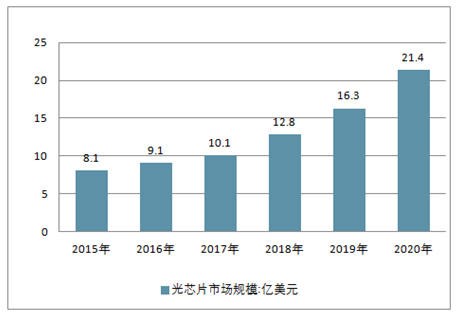

在不考虑消费电子VCSEL激光市场规模的情况下,2015年中国光器件市场规模为16.2亿美元,到2020年有望达到26.8亿美元,增长65.4%。若考虑消费电子VCSEL激光器,国内光芯片市场从2019年开始将加速拓展。预计光芯片在光器件的成本占比为50%,2015—2020年间国内光芯片市场规模有望从2015年的8.1亿美元增长到2020年的21.4亿美元,年均复合增长率高达21.4%。

2015-2020年中国光芯片市场规模走势

4.3消费电子领域光芯片需求分析

4.3.1消费电子领域对光芯片的应用需求

4.3.2消费电子领域发展现状

4.3.3消费电子领域光芯片需求规模及预测

第5章:中国光芯片行业技术发展方向及规划

5.1行业最新技术进展

5.2行业中长期技术发展路线分析

5.2.1行业中长期重点发展产品

5.2.2行业中长期重点产品技术发展目标

5.3行业企业技术发展规划布局

5.4G产业发展对光芯片技术发展影响

5.4.1G产业技术进展

5.4.2G产业部署对光芯片行业技术要求

5.4.3G产业对光芯片需求测算

第6章:中国光芯片行业企业战略布局

6.1中国光芯片行业企业发展总体概况

6.2中国光芯片行业领先企业战略布局

6.2.1武汉光迅科技股份有限公司

(1)企业发展简况

(2)企业主营业务分析

(3)企业光芯片布局

(4)企业经营情况分析

(5)企业重点客户分析

(6)企业竞争策略分析

(7)企业发展规划分析

(8)企业优劣势分析

6.2.2海信宽带

(1)企业发展简况

(2)企业主营业务分析

(3)企业光芯片布局

(4)企业经营情况分析

(5)企业重点客户分析

(6)企业竞争策略分析

(7)企业发展规划分析

(8)企业优劣势分析

6.2.3华工科技产业股份有限公司

(1)企业发展简况

(2)企业主营业务分析

(3)企业光芯片布局

(4)企业经营情况分析

(5)企业重点客户分析

(6)企业竞争策略分析

(7)企业发展规划分析

(8)企业优劣势分析

6.2.4飞昂通讯科技南通有限公司

(1)企业发展简况

(2)企业主营业务分析

(3)企业光芯片布局

(4)企业经营情况分析

(5)企业重点客户分析

(6)企业竞争策略分析

(7)企业发展规划分析

(8)企业优劣势分析

6.2.5其他企业光芯片研发进展

第7章:中国光芯片行业投资策略及前景分析()

7.1中国光芯片行业投资现状分析

7.1.1行业投资壁垒分析

(1)资金壁垒

(2)技术壁垒

7.1.2行业投资方向分析

(1)高端产品投资

(2)产业链投资

7.1.3行业近年投资事项

7.2中国光芯片行业投资前景判断

7.2.1行业投资风险分析

(1)技术风险

(2)市场风险

7.2.2行业投资机会分析

(1)政策鼓励

(2)中国5G产业迅速发展

7.2.3行业投资价值分析

7.2.4行业投资前景判断

7.3中国光芯片行业投资策略建议()

更多图表见正文……

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告