2021-2027年中国住宅电梯市场深度研究与投资战略咨询报告

- 【报告名称】2021-2027年中国住宅电梯市场深度研究与投资战略咨询报告

- 【关 键 字】住宅电梯 住宅电梯市场分析

- 【出版日期】2021年8月

- 【交付方式】

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2021-2027年中国住宅电梯市场深度研究与投资战略咨询报告.doc2021-2027年中国住宅电梯市场深度研究与投资战略咨询报告.pdf下载订购协议

全国老楼加装电梯需求至少200万部,空间广阔。根据2016年西安市老科协组织开展的“既有住宅加装电梯”专题调研结果:西安市主城区范围内2000年以前的住宅小区有405个,1540万平方米,22.7万户,其中近40%居民为老年人,有的小区甚至达到60%。考虑到部分小区已安装电梯,按照22.7万户的30%计算,计划加装电梯约68100户,按照七层楼房每个单元14户安装一部电梯计算,最少需要安装4864部电梯。以西安实地数据推演,1980-2000年中国新增小区住宅建筑面积为80.35亿平,全国上报需要改造的城镇老旧小区有17万个,则至少需要安装204万部电梯,加装电梯市场广阔。

区域上看,一二线城市率先推进,未来有望向周边辐射。主要城市广州、南京、武汉、西安、成都等均有市场需求,如广州上世纪八九十年代建造了大量7层以上的无电梯住宅楼;武汉十层以下装电梯的楼占比很小,根据调查数据武汉6层以上10层以下无电梯住宅楼有5000多栋,住有100万人,其中65岁以上的老年人在85%左右。刚性需求推动下,各地区积极完成旧楼加装任务,其中尤其以广州加装力度最大,目前广州市累计审批老旧住宅加装电梯许可达4156宗,其中已建成1984宗,惠及居民43万余人,全国首家旧楼加装服务中心就诞生在广州。老楼加装电梯会从一二线城市率先推行,并逐步向周围“辐射”。

14个主要城市电梯加装完成情况

区域上看,一二线城市率先推进,未来有望向周边辐射。主要城市广州、南京、武汉、西安、成都等均有市场需求,如广州上世纪八九十年代建造了大量7层以上的无电梯住宅楼;武汉十层以下装电梯的楼占比很小,根据调查数据武汉6层以上10层以下无电梯住宅楼有5000多栋,住有100万人,其中65岁以上的老年人在85%左右。刚性需求推动下,各地区积极完成旧楼加装任务,其中尤其以广州加装力度最大,目前广州市累计审批老旧住宅加装电梯许可达4156宗,其中已建成1984宗,惠及居民43万余人,全国首家旧楼加装服务中心就诞生在广州。老楼加装电梯会从一二线城市率先推行,并逐步向周围“辐射”。

14个主要城市电梯加装完成情况

|

城市

|

完成情况

|

|

北京

|

全年开工总计990部,其中已完成加装378部。2017年以来,北京共完成652部老楼加装电梯。

|

|

南京

|

南京市已有2122部电梯签订书面协议,1842部通过规划部门初审,1250部已办理规划许可,1043部已办理施工许可,累计已完工572部。预计今年完工量将达到600部。

|

|

杭州

|

全市共有531处加装电梯项目通过联合审查,397处项目开工,其中256处完工,141处在建。

|

|

上海

|

全市已有204幢房屋通过居民意见征询完成加装电梯计划立项工作,已竣工运行的有47台。

|

|

广州

|

目前广州市累计审批老旧住宅加装电梯许可达4156宗,其中已建成1984宗,惠及居民43万余人。

|

|

厦门

|

共颁发施工许可证413份,已完成增设电梯300余台,发放财政补贴429万元,惠及居民约2000余户。

|

|

福州

|

近几年已经完成加装电梯超1000台。

|

|

温州

|

5部完工,22部在建,27部通过联审。

|

|

宁波

|

宁波市已投入使用的加装电梯有8部,正在施工的有16部,已完成审批或正在审批的有18部,此外还有85部处于前期准备阶段。

|

|

深圳

|

深圳市规划国土委已审批了96个加装电梯项目的规划手续。

|

|

甘肃

|

计划2018年加装电梯500部,其中兰州市220部。(完成情况未知)

|

|

西安

|

西安共有16个小区的113部电梯通过了规划审批并下达试点计划,其中5个小区47部电梯已经正式启用。

|

|

济南

|

济南市内5个试点区共有399个单元已完成规划审查手续,239个单元已完成施工备案手续,206个单元实际开工,建设105部电梯已验收合格并投入使用,89部电梯发放财政补助资金1800万元。

|

|

佛山

|

从2015年至今,全市旧楼加装电梯申请近900宗,通过审批并取得建设许可的约600宗

|

各大电梯企业积极进驻加装市场,政策引导下,逐步完成加装规划是大概率事件。据调研了解,18年全国老旧小区完成加装电梯1万台,19年继续加快,估计在2-3万台以上。①上海三菱:积极投入老房加装这一民生工程,积极探索并推出“一站式加装电梯服务”。至19年底,上海三菱电梯争取在全国范围推出30家一站式服务中心。18年上海三菱电梯完成老房加装电梯3000台,2019年该业务的增长超过30%;②日立:加装改造业务也快速攀升,已占出货量的5-10%,并且趋势加快;③康力电梯:全资子司“幸福加梯”现阶段以单梯销售、一体化工程双重业务模式面向市场,开发代理商体系,通过自主工程、合作开发项目,在北京、承德、济南等多地,开展建设有幸福加梯样板梯工程,并新推出面向存量建筑旧楼电梯市场的改造电梯选型产品。在“经济补短板”政策推动下,逐步完成加装规划是大概率事件,各大电梯企业也将显著受益。

四、电梯行业市场空间大

2000年后随着城镇化速度加快,电梯保有量快速提升,如今已超过600万台。渗透率继续提高+高基数更新需求可为行业增长提供动力。2011-2018年中国电梯保有量逐年增加,且增长率均保持在10%以上,但增长速度放缓:根据国家质检总局数据,截至2018年底国内电梯注册总量达到627.83万台。未来电梯行业的发展前景广阔,主要体现在两个方面:其一,从建筑存量看,城镇化和老龄化推动存量建筑进行电梯更新与加装;其二,从建筑增量看,电梯已经成为新建房屋的标配。

电梯市场发展的三大动力

|

城市化持续发展

|

住宅楼

|

预计到2050年,我国城市化率将达70%,预计到2020年将近两亿人进城。

|

|

商场

|

||

|

写字楼

|

||

|

基础设施建设

|

机场

|

机场:未来五年将启动超过12个机场改建项目。

|

|

地铁

|

地铁:多个城市新建铁路线。铁路:铁路建设年均增速 13.6%

|

|

|

车站、会展中心

|

|

|

|

旧梯改造

|

加装

|

人口老龄化和人民生活水平的日益提高,对于有历史原因没有加装 电梯 的多层楼房的电梯加装需求日益强烈

|

|

改造

|

国内更新改造需求,将提供强劲动力

|

中国产业研究报告网发布的《2021-2027年中国住宅电梯市场深度研究与投资战略咨询报告》共十四章。首先介绍了中国住宅电梯行业市场发展环境、住宅电梯整体运行态势等,接着分析了中国住宅电梯行业市场运行的现状,然后介绍了住宅电梯市场竞争格局。随后,报告对住宅电梯做了重点企业经营状况分析,最后分析了中国住宅电梯行业发展趋势与投资预测。您若想对住宅电梯产业有个系统的了解或者想投资中国住宅电梯行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 住宅电梯行业发展综述

1.1 住宅电梯行业定义及分类

1.1.1 行业定义

1.1.2 行业主要产品分类

1.1.3 行业主要商业模式

1.2 住宅电梯行业特征分析

1.2.1 产业链分析

1.2.2 住宅电梯行业在国民经济中的地位

1.2.3 住宅电梯行业生命周期分析

(1)行业生命周期理论基础

(2)住宅电梯行业生命周期

1.3 最近3-5年中国住宅电梯行业经济指标分析

1.3.1 赢利性

1.3.2 成长速度

1.3.3 附加值的提升空间

1.3.4 进入壁垒/退出机制

1.3.5 风险性

1.3.6 行业周期

1.3.7 竞争激烈程度指标

1.3.8 行业及其主要子行业成熟度分析

第二章 住宅电梯行业运行环境分析

2.1 住宅电梯行业政治法律环境分析

2.1.1 行业管理体制分析

2.1.2 行业主要法律法规

2.1.3 行业相关发展规划

2.2 住宅电梯行业经济环境分析

2.2.1 国际宏观经济形势分析

2.2.2 国内宏观经济形势分析

2.2.3 产业宏观经济环境分析

2.3 住宅电梯行业社会环境分析

2.3.1 住宅电梯产业社会环境

2.3.2 社会环境对行业的影响

2.3.3 住宅电梯产业发展对社会发展的影响

2.4 住宅电梯行业技术环境分析

2.4.1 住宅电梯技术分析

2.4.2 住宅电梯技术发展水平

2.4.3 行业主要技术发展趋势

第三章 我国住宅电梯行业运行分析

3.1 我国住宅电梯行业发展状况分析

3.1.1 我国住宅电梯行业发展阶段

3.1.2 我国住宅电梯行业发展总体概况

3.1.3 我国住宅电梯行业发展特点分析

3.2 2015-2019年住宅电梯行业发展现状

3.2.1 2015-2019年我国住宅电梯行业市场规模

3.2.2 2015-2019年我国住宅电梯行业发展分析

3.2.3 2015-2019年中国住宅电梯企业发展分析

3.3 区域市场分析

3.3.1 区域市场分布总体情况

3.3.2 2015-2019年重点省市市场分析

3.4 住宅电梯细分产品/服务市场分析

3.4.1 细分产品/服务特色

3.4.2 2015-2019年细分产品/服务市场规模及增速

3.4.3 重点细分产品/服务市场前景预测

3.5 住宅电梯产品/服务价格分析

3.5.1 2015-2019年住宅电梯价格走势

3.5.2 影响住宅电梯价格的关键因素分析

(1)成本

(2)供需情况

(3)关联产品

(4)其他

3.5.3 2021-2027年住宅电梯产品/服务价格变化趋势

3.5.4 主要住宅电梯企业价位及价格策略

第四章 我国住宅电梯所属行业整体运行指标分析

4.1 2015-2019年中国住宅电梯所属行业总体规模分析

4.1.1 企业数量结构分析

4.1.2 人员规模状况分析

4.1.3 行业资产规模分析

4.1.4 行业市场规模分析

4.2 2015-2019年中国住宅电梯所属行业产销情况分析

4.2.1 我国住宅电梯所属行业工业总产值

4.2.2 我国住宅电梯所属行业工业销售产值

4.2.3 我国住宅电梯所属行业产销率

4.3 2015-2019年中国住宅电梯所属行业财务指标总体分析

4.3.1 行业盈利能力分析

4.3.2 行业偿债能力分析

4.3.3 行业营运能力分析

4.3.4 行业发展能力分析

第五章 我国住宅电梯行业供需形势分析

5.1 住宅电梯行业供给分析

5.1.1 2015-2019年住宅电梯行业供给分析

5.1.2 2021-2027年住宅电梯行业供给变化趋势

5.1.3 住宅电梯行业区域供给分析

5.2 2015-2019年我国住宅电梯行业需求情况

近年来我国电梯产业迅速发展,已经成为电梯大国,无论从电梯制造的数量上还是电梯保有量上都在世界上处于领先地位。从市场需求的角度讲,长期来看,城市化、轨道交通、公共设施建设、人口老龄化、消费升级等因素等将继持续带动电梯行业发展,产业市场规模不断扩大。

随着电梯行业竞争的不断加剧,大型电梯企业间并购整合与资本运作日趋频繁,国内优秀的电梯生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。正因为如此,一大批国内优秀的电梯品牌迅速崛起,逐渐成为电梯行业中的翘楚。我国是全球的电梯制造中心和最大的电梯市场,我国电梯行业起步较晚,改革开放前为年产几百台的小行业。改革开放以后,大规模的经济建设给我国电梯行业带来了空前的发展机遇,实现了前所未有的快速发展。加上城市化、轨道交通、公共设施建设、人口老龄化、消费升级等因素等,带动电梯行业发展,产业市场规模不断扩大

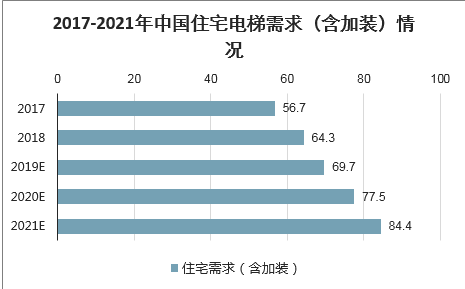

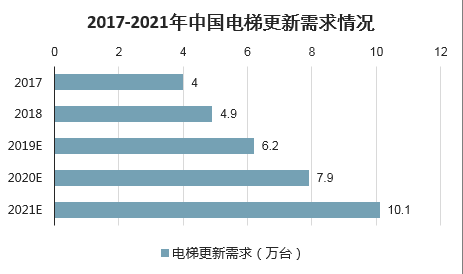

电梯的下游主要是以住宅需求(包括老楼加装新梯)为主,占比达到60-70%,其次是更新需求、基建需求及出口,主要就是这四大部分。通过定量测算电梯的需求,发现电梯的新增需求呈现稳步上升的态势,更新需求增速逐渐上升,每年均超过20%,增长明显快于新增需求。2020/2021年的市场需求分别为95万、105万台,以年复合10%增速增长,市场空间分别为1907亿、2099亿。

2017-2021年中国住宅电梯需求(含加装)情况(单位:万台)

2017-2021年中国电梯更新需求情况(单位:万台)

2017-2021年中国基建及其他电梯需求情况(单位:万台)

5.2.1 住宅电梯行业需求市场

5.2.2 住宅电梯行业客户结构

5.2.3 住宅电梯行业需求的地区差异

5.3 住宅电梯市场应用及需求预测

5.3.1 住宅电梯应用市场总体需求分析

(1)住宅电梯应用市场需求特征

(2)住宅电梯应用市场需求总规模

5.3.2 2021-2027年住宅电梯行业领域需求量预测

(1)2021-2027年住宅电梯行业领域需求产品/服务功能预测

(2)2021-2027年住宅电梯行业领域需求产品/服务市场格局预测

5.3.3 重点行业住宅电梯产品/服务需求分析预测

第六章 住宅电梯行业产业结构分析

6.1 住宅电梯产业结构分析

6.1.1 市场细分充分程度分析

6.1.2 各细分市场领先企业排名

6.1.3 各细分市场占总市场的结构比例

6.1.4 领先企业的结构分析(所有制结构)

6.2 产业价值链条的结构分析及产业链条的整体竞争优势分析

6.2.1 产业价值链条的构成

6.2.2 产业链条的竞争优势与劣势分析

6.3 产业结构发展预测

6.3.1 产业结构调整指导政策分析

6.3.2 产业结构调整中消费者需求的引导因素

6.3.3 中国住宅电梯行业参与国际竞争的战略市场定位

6.3.4 产业结构调整方向分析

第七章 我国住宅电梯行业产业链分析

7.1 住宅电梯行业产业链分析

7.1.1 产业链结构分析

7.1.2 主要环节的增值空间

7.1.3 与上下游行业之间的关联性

7.2 住宅电梯上游行业分析

7.2.1 住宅电梯产品成本构成

7.2.2 2015-2019年上游行业发展现状

7.2.3 2021-2027年上游行业发展趋势

7.2.4 上游供给对住宅电梯行业的影响

7.3 住宅电梯下游行业分析

7.3.1 住宅电梯下游行业分布

7.3.2 2015-2019年下游行业发展现状

7.3.3 2021-2027年下游行业发展趋势

7.3.4 下游需求对住宅电梯行业的影响

第八章 我国住宅电梯行业渠道分析及策略

8.1 住宅电梯行业渠道分析

8.1.1 渠道形式及对比

8.1.2 各类渠道对住宅电梯行业的影响

8.1.3 主要住宅电梯企业渠道策略研究

8.1.4 各区域主要代理商情况

8.2 住宅电梯行业用户分析

8.2.1 用户认知程度分析

8.2.2 用户需求特点分析

8.2.3 用户购买途径分析

8.3 住宅电梯行业营销策略分析

8.3.1 中国住宅电梯营销概况

8.3.2 住宅电梯营销策略探讨

8.3.3 住宅电梯营销发展趋势

第九章 我国住宅电梯行业竞争形势及策略

9.1 行业总体市场竞争状况分析

9.1.1 住宅电梯行业竞争结构分析

(1)现有企业间竞争

(2)潜在进入者分析

(3)替代品威胁分析

(4)供应商议价能力

(5)客户议价能力

(6)竞争结构特点总结

9.1.2 住宅电梯行业企业间竞争格局分析

9.1.3 住宅电梯行业集中度分析

9.1.4 住宅电梯行业SWOT分析

9.2 中国住宅电梯行业竞争格局综述

9.2.1 住宅电梯行业竞争概况

(1)中国住宅电梯行业竞争格局

(2)住宅电梯行业未来竞争格局和特点

(3)住宅电梯市场进入及竞争对手分析

9.2.2 中国住宅电梯行业竞争力分析

(1)我国住宅电梯行业竞争力剖析

(2)我国住宅电梯企业市场竞争的优势

(3)国内住宅电梯企业竞争能力提升途径

9.2.3 住宅电梯市场竞争策略分析

第十章 住宅电梯行业领先企业经营形势分析

10.1 A公司

10.1.1 企业概况

10.1.2 企业优势分析

10.1.3 产品/服务特色

10.1.4 公司经营状况

10.1.5 公司发展规划

10.2 B公司

10.2.1 企业概况

10.2.2 企业优势分析

10.2.3 产品/服务特色

10.2.4 公司经营状况

10.2.5 公司发展规划

10.3 C公司

10.3.1 企业概况

10.3.2 企业优势分析

10.3.3 产品/服务特色

10.3.4 公司经营状况

10.3.5 公司发展规划

10.4 D公司

10.4.1 企业概况

10.4.2 企业优势分析

10.4.3 产品/服务特色

10.4.4 公司经营状况

10.4.5 公司发展规划

10.5 E公司

10.5.1 企业概况

10.5.2 企业优势分析

10.5.3 产品/服务特色

10.5.4 公司经营状况

10.5.5 公司发展规划

10.6 F公司

10.6.1 企业概况

10.6.2 企业优势分析

10.6.3 产品/服务特色

10.6.4 公司经营状况

10.6.5 公司发展规划

第十一章 2021-2027年住宅电梯行业投资前景

11.1 2021-2027年住宅电梯市场发展前景

11.1.1 2021-2027年住宅电梯市场发展潜力

11.1.2 2021-2027年住宅电梯市场发展前景展望

11.1.3 2021-2027年住宅电梯细分行业发展前景分析

11.2 2021-2027年住宅电梯市场发展趋势预测

11.2.1 2021-2027年住宅电梯行业发展趋势

11.2.2 2021-2027年住宅电梯市场规模预测

11.2.3 2021-2027年住宅电梯行业应用趋势预测

11.2.4 2021-2027年细分市场发展趋势预测

11.3 2021-2027年中国住宅电梯行业供需预测

11.3.1 2021-2027年中国住宅电梯行业供给预测

11.3.2 2021-2027年中国住宅电梯行业需求预测

11.3.3 2021-2027年中国住宅电梯供需平衡预测

11.4 影响企业生产与经营的关键趋势

11.4.1 市场整合成长趋势

11.4.2 需求变化趋势及新的商业机遇预测

11.4.3 企业区域市场拓展的趋势

11.4.4 科研开发趋势及替代技术进展

11.4.5 影响企业销售与服务方式的关键趋势

第十二章 2021-2027年住宅电梯行业投资机会与风险

12.1 住宅电梯行业投融资情况

12.1.1 行业资金渠道分析

12.1.2 固定资产投资分析

12.1.3 兼并重组情况分析

12.2 2021-2027年住宅电梯行业投资机会

12.2.1 产业链投资机会

12.2.2 细分市场投资机会

12.2.3 重点区域投资机会

12.3 2021-2027年住宅电梯行业投资风险及防范

12.3.1 政策风险及防范

12.3.2 技术风险及防范

12.3.3 供求风险及防范

12.3.4 宏观经济波动风险及防范

12.3.5 关联产业风险及防范

12.3.6 产品结构风险及防范

12.3.7 其他风险及防范

第十三章 住宅电梯行业投资战略研究

13.1 住宅电梯行业发展战略研究

13.1.1 战略综合规划

13.1.2 技术开发战略

13.1.3 业务组合战略

13.1.4 区域战略规划

13.1.5 产业战略规划

13.1.6 营销品牌战略

13.1.7 竞争战略规划

13.2 对我国住宅电梯品牌的战略思考

13.2.1 住宅电梯品牌的重要性

13.2.2 住宅电梯实施品牌战略的意义

13.2.3 住宅电梯企业品牌的现状分析

13.2.4 我国住宅电梯企业的品牌战略

13.2.5 住宅电梯品牌战略管理的策略

13.3 住宅电梯经营策略分析

13.3.1 住宅电梯市场细分策略

13.3.2 住宅电梯市场创新策略

13.3.3 品牌定位与品类规划

13.3.4 住宅电梯新产品差异化战略

13.4 住宅电梯行业投资战略研究

13.4.1 2019年住宅电梯行业投资战略

13.4.2 2021-2027年住宅电梯行业投资战略

13.4.3 2021-2027年细分行业投资战略

第十四章 研究结论及投资建议

14.1 住宅电梯行业研究结论

14.2 住宅电梯行业投资价值评估

14.3 住宅电梯行业投资建议

14.3.1 行业发展策略建议

14.3.2 行业投资方向建议

14.3.3 行业投资方式建议

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告