2012-2013年我国纸业产品价格分析

中国产业研究报告网讯:

内容提要:长期需求随经济复苏而回暖,消费旺季来临有望刺激纸价

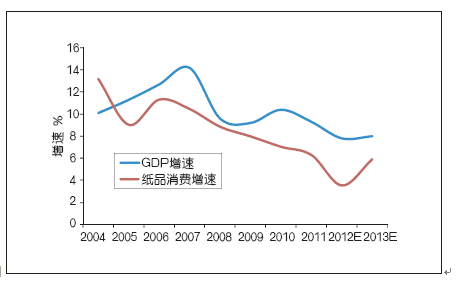

纸品长期需求增长跟随G DP增速

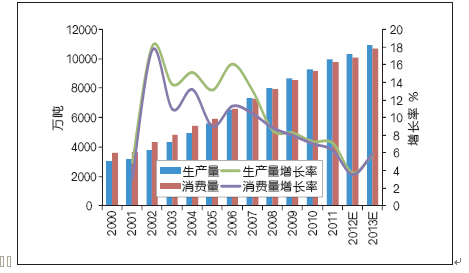

历年产量、消费量增长情况

纸品消费增速与G DP增速

长期来看,经济增长、产业结构、人口、城镇化是推动纸张消费的主要驱动因素。目前有所改变只是产业结构,而且中国产业结构的转变将是一个长期过程,并非一蹴而就的事情。虽然目前我国经济进入结构调整时期,且G D P对纸品消费拉动效应逐步减弱,但未来纸品消费稳定增长将是可持续的。

特别是包装纸类,其主要下游食品饮料、家电、日化、医药等年增速都在10%或以上,在这些行业维持高增长的情况下,包装纸类的消费增长将保持较快的水平。

2.2 消费旺季来临、渠道库存见底有望刺激纸价上升短期来看,由于正逐步进入纸品的消费旺季,且国内经济逐步回暖,纸品的需求短期将逐步呈现好转的态势。

同时,中下游库存见底,影响供给序列,未来可能带动纸厂销量上升。2012年,由于行业新增产能压力较大,同时经济下滑导致需求不振,产业链整体盈利水平明显下滑。中下游企业在此背景下,均做出了降库存的举措,而该举措又加剧了供需矛盾。目前,中下游库存已降至临界水平,继续下降的空间及可能性较小。

各纸种的中下游库存目前处于较低水平,特别是中游库存基本处于20 09年以来的最低水平。这意味着中游去库存已基本结束,目前库存已降至临界水平。

中下游库存降至临界水平,意味着即使2014年消费增长停滞,但由于中下游库存退出供给序列,消费将完全依赖产量填充。由此导致供给序列公式将发生明显变化,2 013年由于中下游去库存的原因,供给序列公式为纸厂销售量+中下游库存下降量,而2014年由于中下游库存降至临界水平,供给序列公式则完全变为纸厂销售量。这意味着,即使需求2 014年不增长,纸厂销量已可能出现一定的增长。

从目前了解到的情况,铜版纸在1月份率先提价,提价幅度为10 0元/吨,且部分下游市场终端价亦开始松动、跟涨。

同时玖龙亦准备对其箱纸板产品提价50元/吨。铜版纸与箱纸板有望成为2013年提价幅度最大的工业纸种。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告