2014年我国公路运输能力预测

中国产业研究报告网讯:

(一)客运:预计2013年公路行业完成客运量约374.4亿人,增速约5.7%

公路客运与春运、中短途旅游消费、寒暑假、城镇劳动者数量等因素相关。四季度,在国庆、中秋、元旦等节假日季节性因素的刺激下,公路客运需求将实现增长。加之三季度节假日较少,预计四季度公路客运量将达到约97.1亿人,同比增长6.1%左右,增速较三季度提高约0.4个百分点;旅客周转量约5147.4亿人公里,同比增长6.5%左右,增速较三季度下降约0.5个百分点。全年来看,节假日小客车出行需求旺盛、高铁线路陆续开通运营等因素将继续分流公路客流,公路客运业务增速较上年同期将有回落。预计全年公路行业完成客运量约374.4亿人,同比增长约5.7%,增速较上年下降约2.1个百分点;完成旅客周转量约19700.5亿人公里,同比增长约6.7%,增速较上年下降约3.5个百分点。

随着公路线路网不断建成和完善,初步预计2014年公路客运量将达到约400.9亿人,同比增长约7.1%;旅客周转量将达到约21394.1亿人公里,同比增长约8.6%,增速较2013年均有所上升。

内容选自产业研究报告网发布的《2014-2018年中国公路货运市场行情动态及发展前景预测报告》

2013~2014年公路客运量预测

2013~2014年公路旅客周转量预测

依据一:节假日小客车出行需求旺盛将继续分流公路营业客运。2012年10月,国家开始实施重大节假日小型客车免收公路通行费政策,免费通行的时间范围为春节、清明节、劳动节、国庆节等四个国家法定节假日。该政策的出台极大刺激了节假日小客车出行需求的增长,短途探亲、旅游自驾出行客流迅速增加。然而,在促进出行方式多样化的同时,也分流了大量营业性中长途客运。特别是由于上年仅国庆期间实施该项政策,因此,预计2013年公路客运行业受该政策影响将更加显著,公路中长途客运流失相比上年将更多,客运业务增速将进一步回落。

依据二:高铁线路开通运营将抢占部分公路客运。按照原铁道部的初步规划,2013年一批重要的铁路线路将开通运营,包括津秦客专、宁杭客专、杭甬客专、厦深铁路、武汉黄冈城际、武咸城际等。此外,2013~2015年,一批新的铁路重大项目将开工建设,具体包括沪通铁路、郑州到徐州、西安到成都、石家庄到济南、黔江-张家界-常德、商合杭、黄杭、亳宿、庐铜、合安、宿淮徐、六安景等。与公路客运相比,高铁在长距离旅客运输和中心城际旅客运输中具备较大的竞争优势,且乘坐更安全、舒适、快捷。鉴于高铁客运的上述优点,随着高铁干线陆续通车运营,高铁客运能力将大规模释放,从而抢占公路市场客运业务,对公路客运构成强有力的竞争。

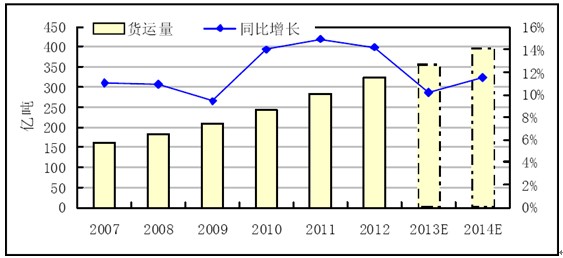

(二)货运:预计2013年公路行业完成货运量约355.8亿吨,增速约10.5%

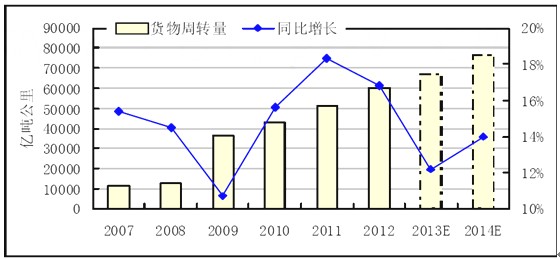

四季度,国内宏观经济增速继续放缓,将对公路货运需求的增长造成一定影响。不过受益于冬季煤运和年末货运需求的快速增长,加之随着低温寒潮天气的来临,北方地区进入冬季用煤高峰,公路运煤需求旺盛,公路货运业务将保持较快增长,增速较三季度略有提升。预计四季度公路货运量将达到约97.5亿吨,同比增长11.0%左右,增速较三季度上升约0.3个百分点;货运周转量达到约19310.8亿吨公里,同比增长11.8%左右,增速较三季度上升约0.4个百分点。全年来看,宏观经济增速将小幅降至7.6%、物流业发展也将延续回落走势,公路货运业增速将进一步回落。预计全年公路行业完成货运量约355.8亿吨,增速约10.5%,较上年下降约3.7个百分点;货运周转量约67339.7亿吨公里,增速约12.2%,较上年下降约4.6个百分点。

2014年经济增速能否较快迎来企稳回升,取决于三中全会改革红利的释放程度。在初步预计GDP增长7.5%的大环境下,预计2014年公路货运量将达到约395.8亿吨,同比增长11.2%左右,增速较上年上升约0.7个百分点;货运周转量将达到约76767.3亿吨公里,同比增长14.0%左右,增速较上年上升约1.8个百分点。

2013~2014年公路货运量预测

2013~2014年公路货运周转量预测

依据一:宏观经济增速小幅回落,公路货运需求增长空间有限。四季度,宏观调控的“上下限区间”管理有助于稳定微观主体预期,各界对11月份召开的十八届三中全会存在较强的改革红利预期,企业与居民的信心和预期有望稳定向好,从而推动国内投资与消费需求平稳增长。但基建投资面临资金约束,产能过剩抑制制造业复苏,房地产投资土地购置面积持续同比负增长,居民收入增长放缓等因素将抑制经济回升势头。预计四季度GDP增长7.5%,全年增长7.6%。随着宏观经济增速小幅回落,加之钢铁、煤炭、水泥等行业严控产能,此类大宗商品运输需求将减少,公路货运需求增长空间将受限。

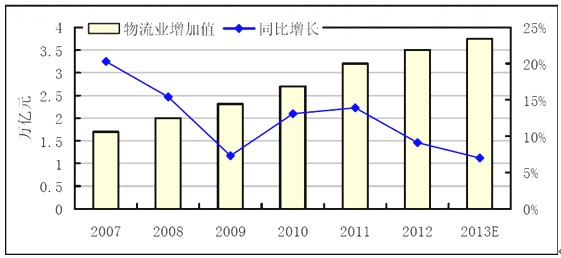

依据二:社会物流总额、物流业增加值增速将延续回落走势。一方面,宏观经济运行的不确定因素依然较多;另一方面,物流发展仍将面临劳动力成本上涨、税负偏重,以及煤炭、钢铁等行业产能过剩和发展低迷的制约,预计全年社会物流总额和物流业增加值增速将延续回落走势,增速分别在9%和7%左右。由于公路货运走势与物流形势密切相关,公路货运业务增长将放缓。

2013年全社会物流总额及同比增速预测

2013年物流累积增加值及同比增速预测

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告