2014年国内禽流感市场增长态势

中国产业研究报告网讯:

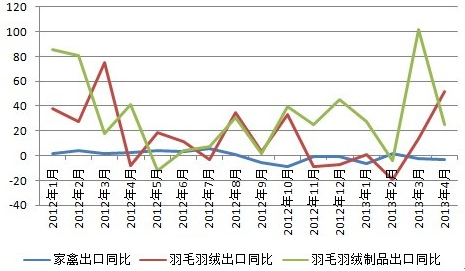

据统计,今年1-4月我国出口活家禽3080.7吨,与上年同期相比(下同)增长9.4%;出口羽毛羽绒[1]12470.2吨,增长14.2%;出口羽毛羽绒制品[2]773.5吨,下降6.5%。在国内受禽流感冲击、家禽消费骤降的情况下,出口表现却相对稳定。据中国畜牧业协会测算,截至目前家禽养殖业损失超过400亿元[3]。而从上述三类产品的出口量增速来看(见图1),3月底禽流感发生以来,增速较上年虽有不同程度的放缓,但整体保持稳定态势。价格方面(见图2),除家禽总体稳定外,羽毛羽绒及其制品都出现探涨势头。

图1 2012年1月-2013年4月禽类相关产品出口量同比月度走势(%)

图2 2012年1月-2013年4月禽类相关产品出口单价同比月度走势(%)

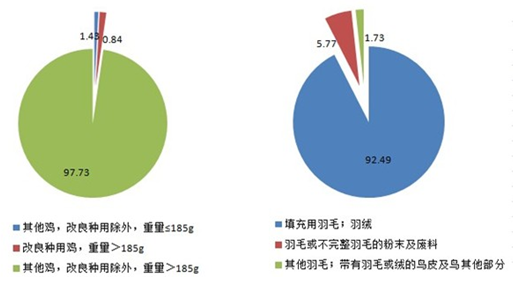

从细分产品看,出口产品结构相对集中。1-4月出口肉食鸡(重量>185g的非改良种用鸡)3010.8吨,增长7.8%,占同期我国活家禽出口总量的97.7%(见图3),是我国活家禽出口的主要品种;羽毛羽绒产品方面,填充用羽毛羽绒出口量11534.2吨,增长14.8%,占同期我国羽毛羽绒产品出口总量的92.5%(见图4)。

图3 2013年1-4月活家禽产品占比情况 图4 2013年1-4月羽毛羽绒产品占比情况

欧美以及亚洲邻国是主要出口市场。我国活家禽出口市场主要是港澳地区,1-4月出口香港152.6吨,增长5.4%,出口澳门155.5吨,增长13.6%。而羽毛羽绒及其制品以欧美以及东盟、日韩、台湾等周边国家(地区)为主,其中羽毛羽绒产品的主要出口市场增速稳定(见表1),而相关制品方面除台湾增速显著外,其他主要出口市场呈下滑态势。

表1 2013年1-4月我国羽毛羽绒及其制品出口主要市场情况

|

出口量(吨)

|

出口量

同比(%)

|

出口单价

(美元/千克)

|

单价同比(%)

|

占比(%)

|

上年同期

占比(%)

|

|

|

羽毛羽绒

|

||||||

|

美国

|

3176.92

|

13.49

|

15.04

|

-13.18

|

25.48

|

25.63

|

|

欧盟(27国)

|

2967.26

|

37.76

|

6.22

|

21.16

|

23.79

|

19.72

|

|

东盟

|

2027.40

|

46.65

|

21.90

|

35.96

|

16.26

|

12.66

|

|

台湾省

|

1791.85

|

3.71

|

54.39

|

6.84

|

14.37

|

15.82

|

|

羽毛羽绒制品

|

||||||

|

美国

|

224.04

|

-15.98

|

20.41

|

-11.81

|

28.97

|

32.24

|

|

欧盟(27国)

|

195.81

|

-5.99

|

22.36

|

-15.95

|

25.32

|

25.19

|

|

台湾省

|

103.17

|

106.88

|

85.53

|

89.27

|

13.34

|

6.03

|

|

韩国

|

86.76

|

-12.53

|

121.63

|

50.93

|

11.22

|

12.00

|

|

出口量(吨)

|

出口量

同比(%)

|

出口单价

(美元/千克)

|

单价

同比(%)

|

占比(%)

|

上年同期

占比(%)

|

|

|

活家禽

|

||||||

|

国有企业

|

192.12

|

11.56

|

2.62

|

-6.12

|

62.36

|

61.16

|

|

外商投资企业

|

17.96

|

30.27

|

3.48

|

11.89

|

5.83

|

4.90

|

|

民营企业

|

97.99

|

2.52

|

3.14

|

6.31

|

31.81

|

33.94

|

|

羽毛羽绒

|

||||||

|

国有企业

|

663.62

|

20.14

|

40.33

|

7.60

|

5.32

|

5.06

|

|

外商投资企业

|

2648.95

|

12.28

|

26.24

|

4.87

|

21.24

|

21.60

|

|

集体企业

|

277.69

|

-36.47

|

41.44

|

48.13

|

2.23

|

4.00

|

|

私营企业

|

8879.95

|

17.27

|

20.18

|

16.70

|

71.21

|

69.34

|

|

羽毛羽绒制品

|

||||||

|

国有企业

|

97.72

|

-17.63

|

15.23

|

-39.36

|

12.63

|

14.35

|

|

外商投资企业

|

235.92

|

-18.66

|

84.62

|

52.46

|

30.50

|

35.08

|

|

集体企业

|

34.08

|

-8.14

|

55.01

|

140.13

|

4.41

|

4.49

|

|

私营企业

|

387.32

|

4.90

|

33.50

|

37.55

|

50.08

|

44.65

|

|

个体工商户

|

18.43

|

54.69

|

19.54

|

-20.33

|

2.38

|

1.44

|

|

出口量(吨)

|

出口量

同比(%)

|

出口单价

(美元/千克)

|

单价同比(%)

|

占比(%)

|

上年同期

占比(%)

|

|

|

活家禽

|

||||||

|

广东

|

260.82

|

6.63

|

2.81

|

-1.68

|

84.66

|

86.87

|

|

广西

|

26.88

|

13.53

|

2.45

|

0.92

|

8.73

|

8.41

|

|

北京

|

11.60

|

48.72

|

3.22

|

0.07

|

3.77

|

2.77

|

|

羽毛羽绒

|

||||||

|

浙江

|

4614.29

|

13.77

|

24.72

|

13.06

|

37.00

|

37.14

|

|

安徽

|

2529.78

|

94.16

|

12.91

|

-13.01

|

20.29

|

11.93

|

|

江苏

|

1512.54

|

48.81

|

27.16

|

22.00

|

12.13

|

9.31

|

|

重庆

|

1065.00

|

294.44

|

15.61

|

-66.72

|

8.54

|

2.47

|

|

广东

|

996.74

|

-26.38

|

8.92

|

5.18

|

7.99

|

12.40

|

|

羽毛羽绒制品

|

||||||

|

江苏

|

254.07

|

19.14

|

82.65

|

44.08

|

32.85

|

25.79

|

|

浙江

|

143.51

|

-31.18

|

20.20

|

-29.58

|

18.55

|

25.22

|

|

安徽

|

107.76

|

50.04

|

41.61

|

-19.15

|

13.93

|

8.69

|

|

广东

|

71.99

|

-16.28

|

14.54

|

11.15

|

9.31

|

10.40

|

|

吉林

|

50.79

|

-32.19

|

58.91

|

183.03

|

6.57

|

9.06

|

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告