2014年我国煤炭进口量增长需求

中国产业研究报告网讯:

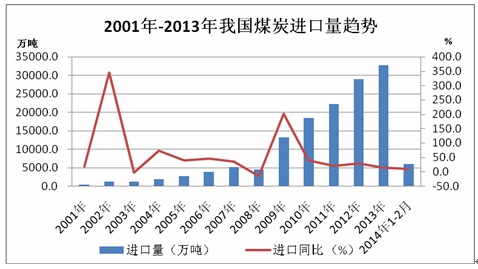

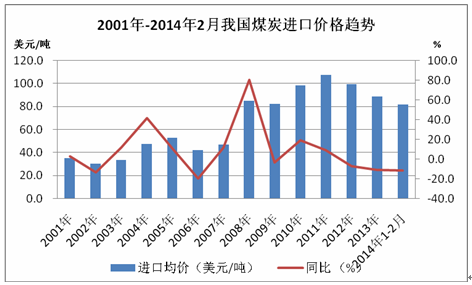

近年来,我国煤炭进口量快速增长,满足了我国经济建设的能源需求。但对于国内煤炭企业,进口煤的大量涌入,导致国内煤炭供应格局发生扭转,煤炭行业“黄金十年”宣告结束,煤炭供应过剩和煤炭价格明显回落给我国煤炭企业带来了严峻挑战。据统计,自2009年成为煤炭净进口国以来,我国煤炭进口量已经连续5年实现较大幅度增长,从2009年的1.3亿吨增长到2013年的3.3亿吨,年增幅分别为2倍、40%、20.3%、29.8%和13.4%。2014年1-2月我国煤炭累计进口5872.8万吨,比去年同期(下同)增长9%,价值48.2亿美元,同比下降3.5%,进口均价为82.1美元/吨,下跌11.5%。(如图)

一、2014年1-2月我国煤炭进口的主要特点:

1月煤炭进口量创历史新高,2月受春节因素影响出现小幅回落。我国煤炭单月进口量已连续两个月达到3500万吨以上,2013年12月,我国煤炭进口量为3546万吨,同比增长1.1%,2014年1月,我国进口煤炭3590.9万吨,同比增长17.5%,环比增加接近45万吨,再度刷新煤炭单月进口量历史新高。1月份煤炭进口量大幅增长,主要是由于去年四季度国内煤炭价格暴涨,致使国内外价差扩大,导致1月份煤炭进口量出现井喷。随着2月份煤炭价格的重新回落,再加上春节等因素的影响,2月份的我国煤炭进口量为2281.9万吨,同比下降2.1%,出现小幅回落。

国内动力煤价格持续走跌但仍高于煤炭进口均价,港口库存量有所减少。2月26日公布的最新一期环渤海动力煤价格指数显示,5500大卡动力煤综合平均价格指数报收于559元/吨,比前一期下降了3元/吨,已连续七个报告周期下降,累计降幅达到了72元/吨,但仍高于同期煤炭进口均价。库存量方面,2月24日至3月2日,环渤海煤炭库存量由上周的2121万吨减少至2041万吨,环比减少80万吨,降幅达3.78%。3月2日环渤海四港煤炭库存量分别为:秦皇岛港708.5万吨、国投曹妃甸港595万吨、京唐港区520万吨、天津港 217.4万吨[1]。

|

2014年1-2月我国煤炭进口来源国情况

|

||||||||

|

国家

|

进口量(万吨)

|

同比(%)

|

占比(%)

|

进口额 (亿美元)

|

同比(%)

|

占比(%)

|

均价 (美元/吨)

|

同比(%)

|

|

印度尼西亚

|

2459.2

|

9.6

|

41.9

|

15.4

|

2.7

|

32.0

|

62.7

|

-6.3

|

|

澳大利亚

|

1559.9

|

3.4

|

26.6

|

16.9

|

-8.5

|

35.1

|

108.3

|

-11.5

|

|

俄罗斯联邦

|

476.6

|

16.5

|

8.1

|

4.5

|

2.4

|

9.3

|

93.4

|

-12.2

|

|

南非

|

322.5

|

128.2

|

5.5

|

2.7

|

112.6

|

5.6

|

82.2

|

-6.8

|

|

越南

|

237.2

|

-6.2

|

4.0

|

1.6

|

-4.1

|

3.3

|

68.3

|

2.3

|

|

朝鲜

|

217.4

|

14.3

|

3.7

|

1.7

|

-1.5

|

3.5

|

80.2

|

-13.8

|

|

蒙古

|

180.4

|

-14.8

|

3.1

|

1.1

|

-33.8

|

2.3

|

59.0

|

-22.3

|

|

加拿大

|

139.7

|

-40.8

|

2.4

|

2.0

|

-47.1

|

4.1

|

140.3

|

-10.7

|

|

菲律宾

|

126.4

|

171.9

|

2.2

|

0.8

|

214.4

|

1.7

|

63.0

|

15.6

|

|

美国

|

96.6

|

-2.3

|

1.6

|

1.1

|

-15.2

|

2.3

|

109.3

|

-13.3

|

|

总值

|

5872.8

|

9.0

|

100.0

|

48.2

|

-3.5

|

100.0

|

82.1

|

-11.5

|

|

2014年1-2月我国煤炭进口收货地情况

|

||||||||

|

进口量(万吨)

|

同比(%)

|

占比(%)

|

进口额 (亿美元)

|

同比(%)

|

占比(%)

|

均价 (美元/吨)

|

同比(%)

|

|

|

山东

|

968.7

|

50.1

|

16.5

|

8.4

|

28.9

|

17.5

|

87.1

|

-14.1

|

|

广东

|

951.9

|

-12.5

|

16.2

|

6.6

|

-18.2

|

13.7

|

69.5

|

-6.6

|

|

北京

|

842.6

|

-1.1

|

14.3

|

6.4

|

-11.2

|

13.2

|

75.4

|

-10.2

|

|

福建

|

577.0

|

71.0

|

9.8

|

4.0

|

72.6

|

8.4

|

70.0

|

1.0

|

|

天津

|

468.0

|

1.4

|

8.0

|

4.3

|

-23.8

|

9.0

|

92.8

|

-24.9

|

|

上海

|

377.8

|

31.4

|

6.4

|

3.3

|

23.5

|

6.8

|

87.3

|

-6.0

|

|

江苏

|

262.3

|

7.4

|

4.5

|

2.4

|

-9.2

|

5.0

|

91.7

|

-15.4

|

|

广西壮族自治区

|

240.2

|

10.7

|

4.1

|

1.9

|

3.0

|

4.0

|

80.4

|

-6.9

|

|

辽宁

|

196.3

|

-35.7

|

3.3

|

2.1

|

-49.1

|

4.3

|

105.6

|

-20.8

|

|

浙江

|

192.4

|

-13.5

|

3.3

|

1.6

|

-17.9

|

3.2

|

81.3

|

-5.2

|

|

总值

|

5872.8

|

9.0

|

100.0

|

48.2

|

-3.5

|

100.0

|

82.1

|

-11.5

|

(一)进口煤凭借相对质量优势和绝对价格优势逐步占据国内煤炭市场。进口煤的快速增加,对国内煤市形成有力的挤压态势。对于国内煤炭供应而言,进口煤大量进入,势必造成国内市场份额相对缩小,供给量的突然增加必将导致煤炭价格下跌,煤炭大量进口也会改变煤炭库存规模,加剧煤炭过剩矛盾。纵观世界煤炭市场,进口煤之所以能够长驱直入,在国内煤炭市场站稳脚跟,一个重要的因素就是进口煤具有相对的质量优势和绝对的价格优势。

(二)下游需求维持高位刺激进口煤大量涌入,国际发达经济体需求减少变相促进煤炭加速流入中国等新兴经济体。。2002年以来,我国以钢铁等高投资、高耗能行业驱动的中国经济年均增速超过10%,能源需求快速增长,导致煤炭进口量快速增长。;另外,由于气候、运输等原因,“北煤”不能满足南方沿海地区的需求,印尼煤和澳洲煤趁虚而入。国际上,2008年金融危机以来,发达国家经济总体上表现低迷,新兴经济体增长迅速,欧美等经济体减少了煤炭进口量,而这些减少的量大部分流向了中国、印度等新兴经济体。

总之,进口煤炭大举进入我国市场充分说明了进口煤具有很强的市场竞争力。在全球煤炭市场一体化的今天,国外煤炭大量进入我国煤炭市场对我国煤炭企业而言是一种挑战也是一种机遇。短期内,煤炭企业将不得不承受进口煤炭的冲击,长期看,煤炭买方市场的形成也将迫使煤炭企业提高产品质量、降低煤炭成本、推进企业多元化和国际化,最终全面提升煤炭企业的市场竞争力。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告