2013年1季度我国银行业基本运行态势分析

一、存款分析

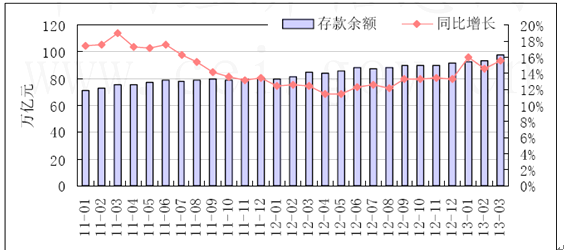

(一)人民币存款增速保持较高水平

2013年1季度,银行业存款增速保持较高水平。1月,受市场资金出现松动影响,各大商业银行存款增长明显;2月,由于春节消费较为旺盛,存款增速有所放缓;进入3月,在银行普遍调低理财产品预期收益的背景下,存款增速有所回升。3月末,金融机构各项本外币存款余额100.7万亿元,同比增长16%。其中,人民币存款余额97.93万亿元,同比增长15.6%,分别比上月末和上年末高1.0个和2.2个百分点;外币存款余额4416亿美元,同比增长29.2%。从存款增量来看,1季度人民币存款增加6.11万亿元,同比多增2.35万亿元;外币存款增加314亿美元,同比少增354亿美元。

2011年1月~2013年3月人民币存款余额及同比增速

数据来源:中国人民银行

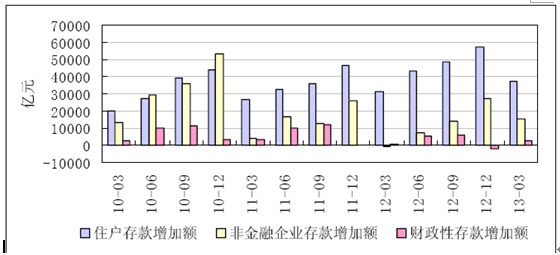

(二)非金融企业存款增长较快

从人民币存款部门分布看,住户存款平稳增长,非金融企业存款增速回升。3月末,金融机构住户存款余额为44.3万亿元,同比增长16.5%,增速比上年末略回落0.2个百分点,比年初增加3.7万亿元,同比多增5587亿元。非金融企业人民币存款余额为34.3万亿元,同比增长14.5%,增速比上年末高6.6个百分点,比年初增加1.6万亿元,同比多增1.7万亿元。3月末,财政存款余额为2.5万亿元,比年初增加931亿元,同比多增252亿元。

2010年1季度~2013年1季度分部门当年累计存款增加额

数据来源:中国人民银行

|

日期

|

企业存款

|

财政存款

|

储蓄存款

|

委托及信托存款

|

其他存款

|

|

2012-01

|

383313.80

|

29726.23

|

357379.30

|

253.54

|

16006.72

|

|

2012-02

|

395091.10

|

30944.43

|

358370.51

|

434.38

|

17250.10

|

|

2012-03

|

414030.33

|

26886.59

|

369224.25

|

390.84

|

18818.57

|

|

2012-04

|

412363.93

|

31230.04

|

378577.44

|

415.02

|

17893.86

|

|

2012-05

|

419241.94

|

33881.80

|

367244.89

|

185.77

|

18306.68

|

|

2012-06

|

432926.95

|

31522.06

|

381342.53

|

175.89

|

20412.63

|

|

2012-07

|

430046.94

|

35796.03

|

376337.78

|

272.10

|

19758.15

|

|

2012-08

|

434076.66

|

36201.77

|

379880.52

|

187.61

|

19417.57

|

|

2012-09

|

442012.07

|

32503.79

|

390146.51

|

139.62

|

19830.10

|

|

2012-10

|

441927.39

|

37309.72

|

385223.33

|

209.35

|

19291.40

|

|

2012-11

|

445552.97

|

36161.06

|

388435.15

|

216.16

|

19539.32

|

|

2012-12

|

458833.93

|

24234.28

|

399546.89

|

228.31

|

21446.16

|

|

2013-01

|

459954.72

|

27725.09

|

406604.02

|

355.20

|

20982.79

|

|

2013-02

|

449264.28

|

27968.20

|

423966.63

|

400.70

|

21102.16

|

|

2013-03

|

479933.90

|

25315.73

|

436781.89

|

357.84

|

23414.80

|

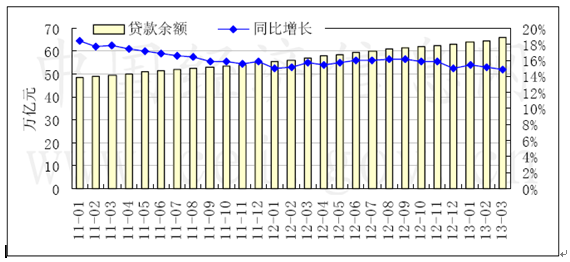

2011年1月~2013年3月人民币贷款余额及同比增速

数据来源:中国人民银行

从新增人民币贷款部门结构来看,3月末,人民币住户贷款同比增长21.3%,增速比上年末提高2.7个百分点,比年初增加9751亿元,同比多增4756亿元。其中,个人住房贷款比年初增加4162亿元,同比多增2860亿元,3月末增速达17.6%,为2011年5月份以来新高。个人住房贷款增长较快,一是前期房地产市场回暖,个人住房贷款需求明显回升,在“新国五条”及各地细则具体落实前出现的存量房集中成交进一步推升了房贷需求;二是个人住房贷款风险权重较低,金融机构从节约资本角度考虑,有较强动力推动业务。非金融企业及其他部门贷款同比增长12.8%,比年初增加1.8万亿元,同比少增1751亿元。

从贷款期限来看,中长期贷款比年初增加1.4万亿元,同比多增5911亿元,增量占比达51.7%,比2012年平均水平提高16.6个百分点;3月末增速为10.5%,比上年末回升1.5个百分点,为2012年3月份以来新高。这主要是因为个人住房贷款和固定资产贷款投放较多,共同推动了中长期贷款的较快增加。包含票据融资在内的短期贷款平稳增长,比年初增加1.3万亿元,同比少增2953亿元。

|

|

贷款总计

|

(一)境内

贷款

|

1.短期

贷款

|

2.中长期

贷款

|

3.融资

租赁

|

4.票据

融资

|

5.各项

垫款

|

(二)境外

贷款

|

|

2012-01

|

555253.05

|

553664.75

|

206309.12

|

327677.15

|

4250.57

|

15204.75

|

223.15

|

1588.30

|

|

2012-02

|

562360.40

|

560753.17

|

210007.58

|

329785.87

|

4393.16

|

16310.40

|

256.16

|

1607.23

|

|

2012-03

|

572500.00

|

570829.40

|

215709.71

|

332486.53

|

4620.89

|

17699.90

|

312.37

|

1645.38

|

|

2012-04

|

579292.31

|

577600.86

|

218005.46

|

334385.82

|

4763.41

|

20106.52

|

339.65

|

1691.45

|

|

2012-05

|

587224.43

|

585495.57

|

220666.95

|

337083.20

|

4938.32

|

22426.53

|

380.58

|

1728.85

|

|

2012-06

|

596422.68

|

594661.83

|

226373.75

|

339859.94

|

5252.77

|

22766.30

|

409.06

|

1760.86

|

|

2012-07

|

601823.80

|

600059.44

|

227989.01

|

341958.91

|

5381.71

|

24293.22

|

436.59

|

1764.36

|

|

2012-08

|

608863.25

|

607095.96

|

230658.66

|

344819.23

|

5526.65

|

25607.58

|

483.83

|

1767.28

|

|

2012-09

|

615089.48

|

613336.67

|

235946.23

|

347728.41

|

5696.40

|

23437.26

|

528.37

|

1758.11

|

|

2012-10

|

620143.19

|

618375.37

|

238715.34

|

350563.65

|

5807.03

|

22705.15

|

584.20

|

1767.82

|

|

2012-11

|

625363.56

|

623591.66

|

242651.34

|

352047.41

|

5946.19

|

22333.24

|

613.48

|

1771.90

|

|

2012-12

|

629906.60

|

628100.47

|

248278.28

|

352909.42

|

5930.98

|

20425.66

|

556.13

|

1806.13

|

|

2013-01

|

640766.52

|

638938.36

|

253161.74

|

358843.17

|

6166.88

|

20155.21

|

611.35

|

1828.16

|

|

2013-02

|

646966.40

|

645145.94

|

254808.47

|

363049.20

|

6295.77

|

20336.16

|

656.34

|

1820.46

|

|

2013-03

|

657591.82

|

655766.92

|

259871.78

|

367239.22

|

6472.84

|

21519.63

|

663.45

|

1824.90

|

|

|

2013年1季度

|

2012年1季度

|

|||||

|

新增额

|

同比增减

|

新增额

|

同比增减

|

||||

|

中资全国性大型银行

|

12835

|

783

|

12052

|

1029

|

|||

|

中资全国性中小型银行

|

7227

|

1259

|

5968

|

-621

|

|||

|

中资区域性中小型银行

|

4405

|

1129

|

3277

|

1410

|

|||

|

农村合作金融机构

|

5038

|

215

|

4824

|

232

|

|||

|

外资金融机构

|

73

|

-80

|

154

|

-32

|

|||

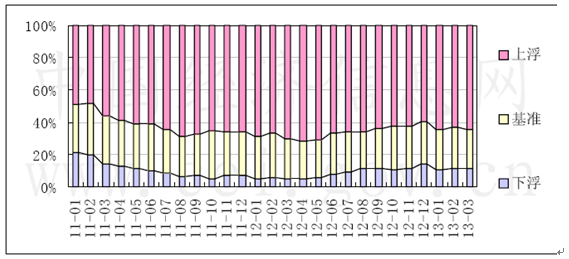

2011年1月~2013年3月金融机构人民币贷款各利率区间占比

数据来源:中国人民银行

在国际金融市场利率不断走低、境内外币资金供求变动等因素的综合作用下,外币存贷款利率低位小幅波动。3月,活期、3个月以内大额美元存款加权平均利率分别为0.11%和0.92%,比年初分别下降0.06个和上升0.41个百分点;3个月以内、3(含)-6个月美元贷款加权平均利率分别为1.97%和2.16%,比年初分别下降0.05个和上升0.20个百分点。

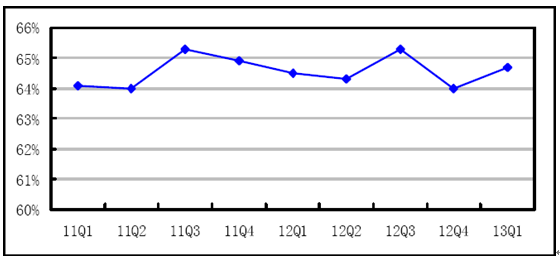

(四)贷存比小幅提升

2013年1季度,受银行高收益理财产品、民间借贷分流影响,银行业存贷比出现小幅回升。3月末商业银行存贷比为64.68%,较上年末提升0.68个百分点。

2011年1季度~2013年1季度商业银行贷存比

数据来源:银监会

三、流动性分析

(一)货币供应量增速有所加快

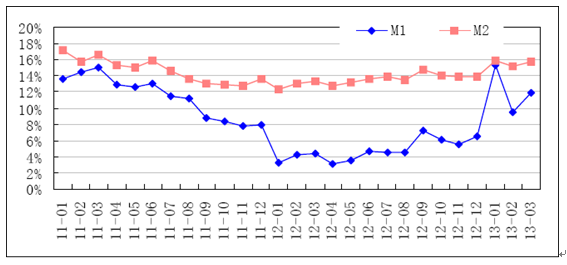

2013年3月末,广义货币供应量M2余额为103.6万亿元,同比增长15.7%,增速比上年末高1.9个百分点。狭义货币供应量M1余额为31.1万亿元,同比增长11.8%,增速比上年末高5.3个百分点。流通中货币M0余额为5.5万亿元,同比增长11.8%,增速比上年末高4.1个百分点。第一季度现金净投放801亿元,同比多投放1955亿元。

2011年1月~2013年3月各层次货币供应量同比增速

数据来源:中国人民银行

(二)社会融资规模高于上年同期,融资结构更趋多元

1季度社会融资规模为6.16万亿元,比上年同期多2.27万亿元。其中,3月份社会融资规模为2.54万亿元,分别比上月和上年同期多1.48万亿元和6739亿元。

从构成看,融资结构更趋多元。一是新增人民币贷款多于上年同期,但占比下降。当季人民币贷款占同期社会融资规模的44.7%,同比降低18.6个百分点。二是外币贷款投放明显加快,占比上升较多。当季新增外币贷款占同期社会融资规模的7.2%,同比提高3.8个百分点。三是企业债券净融资创历史最高水平,非金融企业境内股票融资同比继续减少。当季企业债券净融资7520亿元,占同期社会融资规模的12.2%,同比提高2.0个百分点;非金融企业境内股票融资617亿元,比上年同期少258亿元。四是实体经济通过金融机构表外获得的融资明显增多。第一季度实体经济以委托贷款、信托贷款和未贴现的银行承兑汇票方式合计融资2.02万亿元,比上年同期多1.33万亿元。其中,信托贷款增加8230亿元,为季度最高水平,同比多增6443亿元。

最新行业报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告