2021-2027年中国中小企业贷款行业研究与投资战略咨询报告

- 【报告名称】2021-2027年中国中小企业贷款行业研究与投资战略咨询报告

- 【关 键 字】中小企业贷款 中小企业贷款市场分析

- 【出版日期】2021年7月

- 【交付方式】

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2021-2027年中国中小企业贷款行业研究与投资战略咨询报告.doc2021-2027年中国中小企业贷款行业研究与投资战略咨询报告.pdf下载订购协议

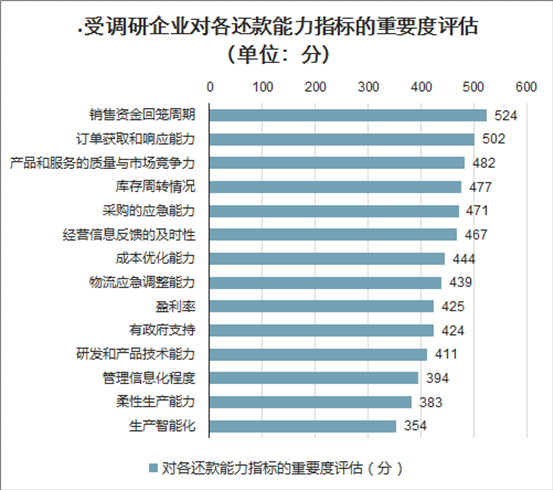

为了评估客户的还款能力,受调研企业会考虑一系列的指标,这些指标涵盖了企业的供应链管理、营销、生产、产品、企业管理、与资方的信息共享程度、政府资源等各个方面的能力。根据受调研企业对这些指标的重要度评分及总分排序,销售资金回笼周期、订单获取和响应能力是最重要的两个指标,而研发、管理信息化、柔性生产、生产智能化等其他能力并不直接带来还款能力,因此排名相对靠后。但不管排名如何,所有的指标都是受调研企业重视的指标,因为选择“不考虑”和“不重要”选项的企业非常少。换言之,在VUCA时代,融资企业只有拥有了上述各方面的能力,尤其是在资金回笼、销售、供应链管理方面的能力,才能获得金融机构的青睐。

.受调研企业对各还款能力指标的重要度评估(单位:分)

对比疫情前后受调研企业针对不同业务的重要度评分,可以看出:除基于信用证的融资类业务、保理业务外,其他各类业务(不管是传统还是非传统)的得分都有所增长。并且疫情后的传统业务与非传统业务分布与疫情前一样为1:2,并没有出现传统业务被非传统业务大幅替代的迹象。其中,固定资产抵押和第三方担保两类传统业务得分的增长,说明了在当前风险越来越大的情况下,尽管固定资产抵押、第三方担保使中小企业的融资可得性降低,但还是比较稳妥的风控措施,没有被大部分受调研企业摈弃,反而还有部分企业新增或加强这两类业务。而非传统业务的得分增长属于情理之中,因为非传统业务的风控注重自偿性原则,注重第一还款来源、注重衡量供应链整体。

另外,保险+融资类业务、税金贷类业务、数据信用贷类业务未来将受到比较大的关注,这三类业务与其他业务相比更依赖数据的作用和银保协作,其他的业务则更依赖对(固定资产、货物)资产的把控、第三方的信用、主体征信约束。这说明数据和金融协作在未来的中小企业融资服务中将受到更大的关注。值得注意的是,有70.16%的企业表示非常希望与保险公司合作,24.61%的企业表示“希望”,5.23%的企业表示“暂未考虑”。

疫情前后,受调研企业业务重要度的变化(单位:分,%)

中国产业研究报告网发布的《2021-2027年中国中小企业贷款行业研究与投资战略咨询报告》共十四章。首先介绍了中国中小企业贷款行业市场发展环境、中小企业贷款整体运行态势等,接着分析了中国中小企业贷款行业市场运行的现状,然后介绍了中小企业贷款市场竞争格局。随后,报告对中小企业贷款做了重点企业经营状况分析,最后分析了中国中小企业贷款行业发展趋势与投资预测。您若想对中小企业贷款产业有个系统的了解或者想投资中国中小企业贷款行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一部分 行业现状调研

第一章 中小企业贷款行业概述

第一节 中小企业的概述

一、中小企业相关概述

二、中小企业经营特点分析

第二节 中小企业贷款的概述

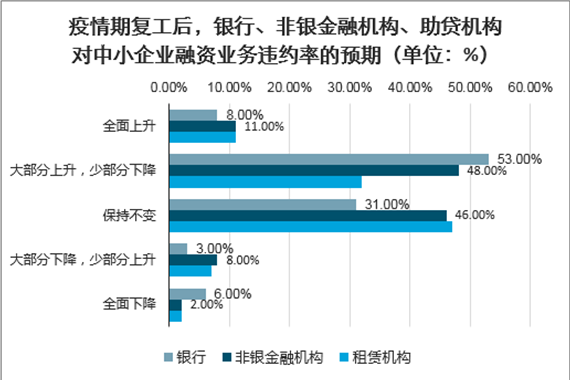

将银行、非银金融机构、助贷机构的业务规模预期和违约率预期结合来看,银行明显认为中小企业客户的违约率将大部分上升,然而其仍将大部分扩大业务;大部分助贷机构类企业认为违约率将持平,业务规模预期也将持平。可见当前疫情下,一批具有代表性的银行不仅将积极扶持中小企业,并且有足够的信心、决心⸺来自于监管要求与成熟的风控体系。同时,受调研的助贷机构类企业(即供应链管理服务公司、产业互联网平台、金融科技服务平台、物流公司等助贷类企业)在违约率预期方面显然更有底气,47%的企业认为与疫情前持平,但业务规模预期方面相对银行来说是消极的,说明也许当前阶段下助贷机构并没有感受到银行的决心,影响了其预期。进一步来说,这或许说明了银行的理想与现实之间的确有一段距离,要想银行资金真正流入实体经济、中小企业手中,必须疏通理想与现实中的障碍。

.疫情期复工后,银行、非银金融机构、助贷机构对中小企业融资业务违约率的预期(单位:%)

一、中小企业贷款的要求

二、中小企业贷款程序

三、中小企业申请条件

四、中小企业申请资料

第三节 中小企业贷款主要方式

一、综合授信贷款

二、信用担保贷款

三、项目开发贷款

四、票据贴现贷款

五、自然人担保贷款

六、知识产权质押贷款

七、异地联合协作贷款

第四节 中小企业贷款主要贷款渠道

一、银行

二、典当行

三、P2P

第二章 2015-2019年中国中小企业发展状况分析

第一节 国内中小企业发展概述

一、中小企业发展回顾与经验

二、中小企业存在发展的原因

三、中小企业对经济发展作用

第二节 国内中小企业发展分析

一、国内中小企业发展的现状调研

二、中小企业发展的主要特点

三、中小企业发展取得的成就

四、中小企业实现跨越式发展

第三节 中小企业发展基本状况分析

一、2015-2019年中小企业数量状况分析

二、2015-2019年中小企业工业产值

三、2015-2019年中小企业资产规模

四、2015-2019年中小企业营业收入

五、2015-2019年中小企业利润总额

第四节 中小企业发展形势与策略分析

一、中小企业发展面临机遇与挑战

二、中小企业发展存在的主要问题

三、促进中小企业发展的政策建议

四、中小企业财务管理的解决对策

第三章 2015-2019年中国中小企业贷款市场环境分析

第一节 宏观经济发展环境分析

第二节 中小企业贷款政策环境分析

一、中国中小企业的发展扶持政策

二、国家政策支持中小企业直接融资

三、中国主要地区中小企业贷款政策

四、中国各地中小企业融资担保政策

五、央行关于中小企业金融服务政策

第三节 中小企业发展金融环境分析

一、国际金融市场发展形势透析

二、2019年金融市场发展形势分析

三、2015-2019年金融市场发展形势分析

第四章 2015-2019年中国中小企业融资主要模式分析

第一节 中小企业债权融资模式

一、国内银行贷款

二、国外银行贷款

三、发行债券融资

第二节 中小企业股权融资模式

一、股权出让融资

二、增资扩股融资

三、产权交易融资

第三节 内部融资和贸易融资模式

一、留存盈余融资

二、资产管理融资

三、票据贴现融资

第五章 2015-2019年中国中小企业贷款市场分析

第一节 国内中小企业融资现状调研

一、现阶段中国中小企业融资现状调研

二、2015-2019年中小企业贷款成本上升

三、2015-2019年中小企业人民币贷款

第二节 中小企业贷款信用保险分析

一、中小企业贷款信用保险开展状况分析

二、中小企业贷款信用保证保险瓶颈

三、中小企业贷款信用保险发展对策

第三节 影响银行对中小企业贷款因素

一、成本收益困难

二、制度安排因素

三、利率管制因素

四、银企策略因素

第四节 中小企业贷款困境与制约因素

一、中小企业贷款难内部原因

二、中小企业贷款难外部原因

三、中小企业融资的结构性矛盾

四、中小企业贷款金融制约因素

第六章 2015-2019年中国中小企业贷款主要渠道分析

第一节 商业银行贷款分析

一、2015-2019年银行业金融机构贷款状况分析

二、2015-2019年银行业金融机构贷款投向

三、商业银行中小企业金融服务分析

四、商业银行中小企业信贷比较优势

第二节 小额贷款公司贷款分析

一、中国小额贷款公司发展概述

二、小额贷款公司发展现状与特点

三、2015-2019年小额贷款公司数量状况分析

四、2015-2019年小额贷款公司贷款余额

五、小额贷款公司助力中小企业融资

第三节 中小企业融资担保分析

一、信用担保对中小企业发展的作用

二、2019年中小企业的贷款担保状况分析

三、2019年中国担保机构数量状况分析

四、2019年中国担保机构营业收入

五、中小企业信用担保机构发展特点

六、中小企业信用担保SWOT分析

第四节 中小企业信托贷款分析

一、中小企业信托贷款优势及意义

二、2015-2019年信托公司主要业务数据

三、2015-2019年信托公司资产贷款状况分析

四、基于信托的中小企业融资渠道

第五节 中小企业融资租赁分析

一、融资租赁在中小企业中独特优势

二、融资租赁契合中小企业融资需求

三、中小企业融资租赁的可行性分析

四、加快中小企业融资租赁发展策略

第六节 中小企业民间借贷分析

一、民间借贷的概述

一、民间借贷的相关概述

二、民间借贷主要特点分析

三、正规借贷与民间借贷关系

四、中国民间借贷的发展现状调研

第二部分 行业竞争格局

第七章 2015-2019年中国主要地区中小企业贷款分析

第一节 华东地区中小企业贷款分析

一、华东地区中小企业贷款方式分析

二、华东地区中小民营企业融资效果

三、华东地区中小企业贷款困境分析

四、华东地区中小民营企业融资对策

第二节 华南地区中小企业贷款分析

一、华南地区中小企业融资需求旺盛

二、华南地区中小企业资金主要来源

三、华南地区中小企业贷款渠道分析

四、华南地区欲建中小企业融资平台

第八章 2015-2019年国有银行对中小企业贷款分析

第一节 中国银行

一、中国银行发展简介

二、中国银行经营状况分析

三、中小企业信贷业务状况分析

四、中小企业贷款选择标准

五、扶持中小企业信贷措施

第二节 中国工商银行

一、中国工商银行发展简介

二、工商银行经营状况分析

三、中小企业信贷业务状况分析

四、中小企业贷款选择标准

五、扶持中小企业信贷措施

第三节 中国建设银行

一、中国建设银行发展简介

二、建设银行经营状况分析

三、建行中小企业信贷产品

四、中小企业信贷业务状况分析

五、扶持中小企业信贷措施

第四节 中国农业银行

一、中国农业银行发展简介

二、农业银行经营状况分析

三、农行中小企业信贷产品

四、中小企业信贷业务状况分析

五、扶持中小企业信贷措施

第九章商业银行对中小企业贷款分析

第一节 招商银行

一、招商银行发展简介

二、招商银行经营状况分析

三、中小企业信贷产品简述

四、中小企业信贷业务状况分析

第二节 交通银行

一、交通银行发展简介

二、交通银行经营状况分析

三、中小企业信贷产品简述

四、中小企业信贷业务状况分析

第三节 民生银行

一、民生银行发展简介

二、民生银行经营状况分析

三、中小企业信贷产品简述

四、中小企业信贷业务状况分析

第四节 光大银行

一、光大银行发展简介

二、光大银行经营状况分析

三、中小企业信贷产品简述

四、中小企业信贷业务状况分析

第十章 2015-2019年外资银行对中小企业贷款分析

第一节 渣打银行

一、渣打银行发展简介

二、银行金融产品及服务

三、渣打银行经营状况分析

四、渣打中小企业理财产品

五、中小企业信贷业务状况分析

第二节 花旗银行

一、花旗银行发展简介

二、银行金融产品及服务

三、花旗银行经营状况分析

四、中小企业信贷业务状况分析

第十一章 2021-2027年中国中小企业贷款风险管理及防范策略分析

第一节 2021-2027年中国商业银行向中小企业贷款风险分析

一、银行控制中小企业贷款风险意义

二、商业银行中小企业贷款风险表现

三、商业银行中小企业贷款风险成因

四、商业银行中小企业贷款风险分析

第二节 2021-2027年中国商业银行中小企业贷款风险管理研究

一、信息化建设提升风险控制水平

二、构建新型的信贷资产保全机制

三、创新资产管理不良资产证券化

四、提升金融服务和产品创新渠道

第三节 2021-2027年中国商业银行中小企业贷款风险控制对策

一、建立长期而稳定的银企关系

二、建立分层级的信贷营销体制

三、完善中小企业金融服务政策

第三部分 行业前景预测分析

第十二章 2021-2027年中小企业贷款市场前景预测

第一节 2021-2027年中小企业发展形势预测分析

一、中小企业发展面临的形势

二、中小企业发展思路和目标

三、中小企业成长的主要任务

四、中小企业工程和行动计划

五、中小企业发展的保障措施

第二节 2021-2027年中小企业信贷前景预测分析

一、中小企业贷款金融环境预测分析

二、未来中小企业信贷前景看好

三、中小企业贷款市场前景展望

第三节 2021-2027年中小企业贷款业务对策与建议

一、深度挖掘有潜力的优质客户

二、不断创新中小企业信贷产品

三、探索更有效的风险防范措施

第四部分 行业战略研究

第十三章 中小型企业贷款行业投资战略研究

第一节 中小型企业贷款行业发展战略研究

一、战略综合规划

二、业务组合战略

三、区域战略规划

四、产业战略规划

五、营销品牌战略

六、竞争战略规划

第二节 对中小型企业贷款品牌的战略思考

一、企业品牌的重要性

二、实施品牌战略的意义

三、企业品牌的现状分析

四、企业的品牌战略

五、品牌战略管理的策略

第三节中小型企业贷款行业投资战略研究

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告