2021-2027���й���ҵ������С��ҵ����Ӫ����ҵ�о���Ͷ��ǰ����������

- ���������ơ�2021-2027���й���ҵ������С��ҵ����Ӫ����ҵ�о���Ͷ��ǰ����������

- ���� �� �֡���ҵ������С��ҵ����Ӫ�� ��ҵ������С��ҵ����Ӫ���г�����

- ���������ڡ�2021��7��

- ��������ʽ��

- ���ۡ�����ֽ��棺9800Ԫ ���Ӱ棺9800Ԫ ֽ��+���ӣ�10000Ԫ

- �������绰��400-700-9383(�ⳤ����) 010-80993936 ���棺010-60343813

- 2021-2027���й���ҵ������С��ҵ����Ӫ����ҵ�о���Ͷ��ǰ����������.doc2021-2027���й���ҵ������С��ҵ����Ӫ����ҵ�о���Ͷ��ǰ����������.pdf���ض���Э��

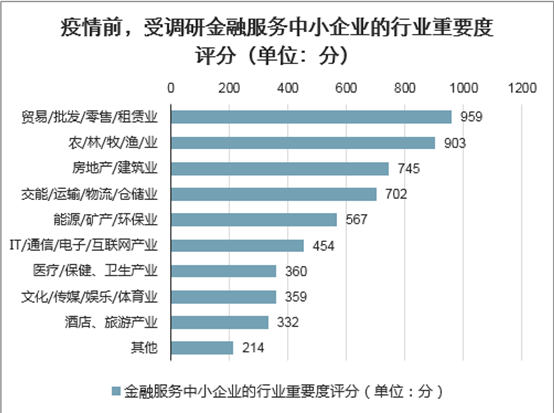

�����ܵ�����ҵ����ҵ���֣��Ը�����ҵ��ҵ����Ҫ�����֣����˴ε��е���ҵ������������Ӱ��ϴ�Ĵ���ҵ������ó��/����/����/����/����ҵ��ũ/��/��/��ҵ�����ز�/����ҵ����ͨ/����/����/�ִ�ҵ����Դ/���/����ҵ��IT/ͨ��/����/������ҵ������/����/����ҵ��ҽ��/����/����ҵ���Ļ�/��ý/����/����ҵ���Ƶ�/����ҵ��

����ǰ���ܵ��н��ڷ�����С��ҵ����ҵ��Ҫ�����֣���λ���֣�

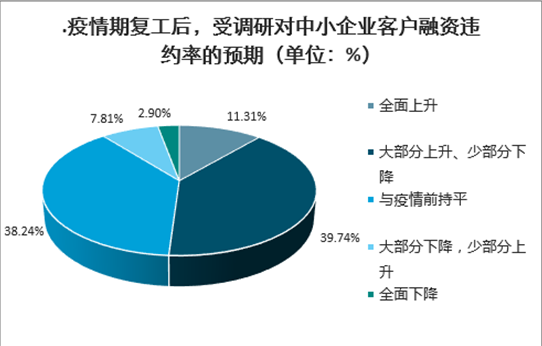

����Ӱ���£��ܵ�����ҵ��Ϊ��С��ҵ�ṩ���ʷ��沢û�д��������39.74%����ҵԤ����С�Ϳͻ���ΥԼ�ʽ����������ٲ����½���11.31%����ҵԤ�ڽ�ȫ��������38.24%����ҵԤ�ڽ�������ǰ��ƽ��

.�����ڸ������ܵ��ж���С��ҵ�ͻ�����ΥԼ�ʵ�Ԥ�ڣ���λ��%��

�й���ҵ�о������������ġ�2021-2027���й���ҵ������С��ҵ����Ӫ����ҵ�о���Ͷ��ǰ�����������������¡����Ƚ������й���ҵ������С��ҵ����Ӫ����ҵ�г���չ��������ҵ������С��ҵ����Ӫ����������̬�Ƶȣ����ŷ������й���ҵ������С��ҵ����Ӫ����ҵ�г����е���״��Ȼ���������ҵ������С��ҵ����Ӫ���г�������֡���������ҵ������С��ҵ����Ӫ�������ص���ҵ��Ӫ״�����������������й���ҵ������С��ҵ����Ӫ����ҵ��չ������Ͷ��Ԥ�⡣���������ҵ������С��ҵ����Ӫ����ҵ�и�ϵͳ���˽������Ͷ���й���ҵ������С��ҵ����Ӫ����ҵ���������������ɻ�ȱ����Ҫ���ߡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ����ݿ⡣���к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ�����ݿ⼰֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г�������ݿ⡣

����Ŀ¼��

��һ�� ��С��ҵҵ���Ϊ��ҵ���о���������

һ����ҵ���з���ʵ��С��ҵս�Ժ���ҵ��

�������е�����ѡ��ʵ����С��ҵҵ����ٷ�չ

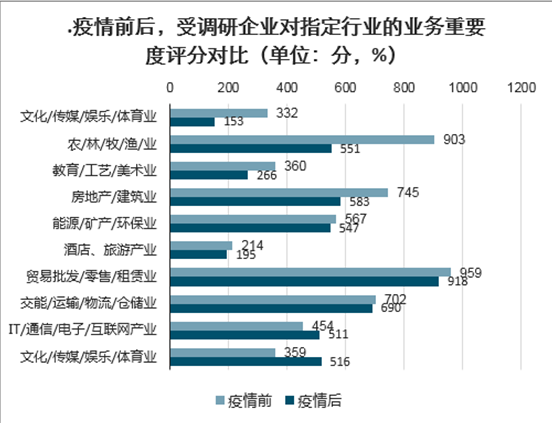

������Ӱ�죬δ��ʲô������С��ҵ�ͻ����ܵ�����Ĺ�ע�������������֧�֣���ͼ7��ʾ���Ա�����ǰ���ܵ�����ҵ��ָ����ҵ��ҵ����Ҫ�����֣����Կ��������ڸ�����ҽ��/����/������ҵ��IT/ͨ��/����/��������ҵ�Ŀͻ����ܵ��Ƚϴ�Ĺ�ע�����ڣ�����Լӿ����ͻ�����ʩ����������������йز��ź͵ط��׳�̨��Ӧ�ٴ롣����Ԥ�⣬5G���˹����ܡ���ҵ����������������һϵ��“�»���”���ƶ��й������µ����ֻ�ʱ������������������ѡ��Թ�Ӧ�����Կ���������Ӱ�죬�Ļ�/��ý/����/����ҵ��ũ/��/��/��ҵ������/����/���������ز�/����ҵ����Դ/���/����ҵ��Ȼ���ܵ��˽ϴ�̶ȴ�����������Dz��ر��ۣ���Ϊ��Щ��ҵ�����ָ������������ֻ���������ӭ���µĴ�չ����������ҵ�����ĸ���ҵ������Ҫ���Ŀ϶����Ǹ��У�������취������������Ӧʱ����Ҫ��

.����ǰ���ܵ�����ҵ��ָ����ҵ��ҵ����Ҫ�����ֶԱȣ���λ���֣�%��

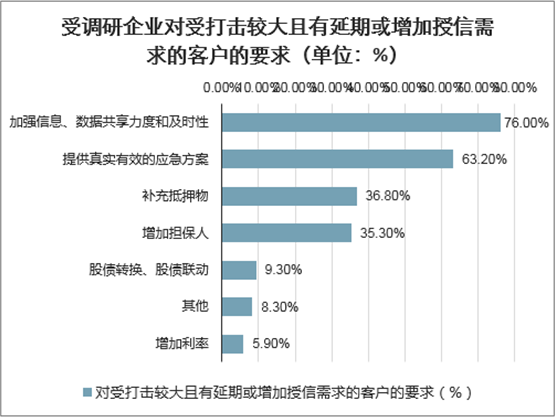

�������������ϴ��������ڻ�������������Ŀͻ���76%���ܵ�����ҵҪ�����ǿ��Ϣ�����ݹ������Ⱥͼ�ʱ�ԣ�63.2%���ܵ�����ҵҪ�����ṩ��ʵ��Ч�Ĺ�Ӧ��Ӧ����������ֻ��5.9%���ܵ�����ҵ��Ҫ��������Ϣ������֮�����ȣ�������ҵ�����ǿ��Ϣ�����Ա������ڻ���������������������ҵ֮�����Ϣ���Գƣ���Σ�������ҵ����Ҫ����ʵ��Ч�Ĺ�Ӧ��Ӧ������������VUCAʱ���������������IJ�ȷ�������أ���ҵ����߱�����������Ӧ����Ӧ������Ӧ�ð����ɹ������������ۡ��������ʽ��ù��������ȸ������Ӧ��������

.�ܵ�����ҵ���ܴ���ϴ��������ڻ�������������Ŀͻ���Ҫ��λ��%��

��һ���Թ�ܷ���ΪĿ�Ķ��ƶ����ʲ��ṹ����

�������Գ���ӯ��ΪĿ�Ķ�������ҵ��ṹ����

�ڶ��� ��ҵ���п�չ��С��ҵҵ�����ٵ���ս

һ��������Ҫ�����С��ҵ���µ����ڲ���Դ

��һ����������Ͷ�������֮���ì��

������ȫ��ս�Ժͷ���ִ��֮���ì��

����“��ӢӪ��”��“����Ӫ��”ģʽת��

����������Ҫ������С��ҵҵ����Ӫ��ϵ

������ ������Ӫ���ѳ�Ϊ������С��ҵҵ��Ĺ�ͬѡ��

һ��������Ӫ�����ƶ���С��ҵҵ����ٷ�չ����Ч;��

����������Ӫ����˳Ӧ�г�����ģʽת��ı�ȻҪ��

����������Ӫ����ʵ����С��ҵҵ��Լ����Ӫ����������

�ڶ��� ��ҵ������С��ҵ����Ӫ������Ҫ��鼰����ģʽ

��һ�� ��ҵ������ط������ĺ���ģʽ�������Ҫ��

һ������ģʽһ���Բ�������Ϊ����㣬ʵ��“���Ĵ�”

��һ����������“���Ĵ�”��Ӫ�������

������ͬҵ�������ַ��������ݷ���“�ƴ�ͨ”ģʽ

1��“�ƴ�ͨ”ģʽ����Ʊ���

2��“�ƴ�ͨ”ģʽ�IJ�������

3��“�ƴ�ͨ”ģʽ��Ӫ������

��������ģʽ����Χ�������ɹ���ʵ����С��ҵ��������

��һ���������������ɹ���С��Ӧ�̵�Ӫ�������

1���ҹ������ɹ���ģ��������

2�������ɹ���Ϊ����������С��ҵ����Ҫ��ʽ

������ͬҵ��������������“���ɴ�”ģʽ

1��“���ɴ�”ģʽ���̼���Ʒ�ص�

2��“���ɴ�”��ֵ����

���������п�չ�����ɹ���С��Ӧ������Ӫ����ע��Ҫ��

1�������ɹ���Ӧ���������ݿ��ǿ�չ����Ӫ���Ļ���

2����Ч���տ�����ʵ������Ӫ������Ҫ����

��������ģʽ��������������������“��С��ҵ���ղ�������”

��һ������������ҵ����С��ҵ��Ӫ�������

������ͬҵ����������������С��ҵ“���ӻ���”ģʽ

1��“���ӻ���”ģʽ�����ηֹ�

2��“���ӻ���”ģʽ��Ӫ������

������ͬҵ��������������“�ƴ���Ե��”ģʽ

�ġ�����ģʽ�ģ��ط�����ǣͷ�����С��ҵ����ƽ̨

��һ��ʵ����С��ҵƽ̨������Ӫ�������

������������“��С��ҵ�����ʽ��”ģʽ

�ڶ��� ��ҵ�����뵣����˾�ĺ���ģʽ�����տ���

һ�������뵣����˾�ĺ���ģʽ

��һ��“����+����+������˾”ģʽ

������“����+��ҵ+������˾”ģʽ

������“����������+��ҵ+������˾”ģʽ

���������뵣����˾�����ķ��ռ������

��һ�������뵣����˾�������ڵ���Ҫ����

1��������˾��ҵ��Ա��ҵ�����ʲβ��

2��ȱ����Ч���ڲ����ƻ��ƣ���ҵ�������������ǿ

3�����������ֵ�ϵͻ��Ѻ��������ȫ��DZ�ڲ������մ�

4��ȱ�����շ�ɢ����

5����ʵ���������ƶȲ��ϸ�

�����������뵣����˾�����ķ��տ���

1���Ѻú�����أ������տ���ǰ��

2���ϸ���Ƶ�����˾��������ĵ�������

3���ϸ���Ƶ����ķŴ����

4�����ô�������������������⼰ʱ����

������ ��ҵ����������н��ڻ����ĺ���ģʽ�������Ҫ��

һ����ҵ������PE/VC��ҵͶ�ʻ����ĺ���ģʽ

��һ����ҵ������PE/VC��ҵͶ�ʻ����ĺ���˼·

��������ҵ����Ͷ�������ĵ���ģʽ

1��“�������”ģʽ

2���Ϻ�ũ������“Ͷ������”ģʽ

������ҵ�����뱣�ջ����ĺ���

������ҵ������С����˾�ĺ���ģʽ

��һ��С����˾Ŀǰ���ٵ���Ҫ����

��������ҵ������С����˾�ĺ���ģʽ

1��ֱ�����ʺ���ģʽ

2������Ӫ������ģʽ

3�����ϴ������ģʽ

4������Ϻ���ģʽ

5����������С��ҵ�������ݿ����ģʽ

6�������������ģʽ

��������ҵ������С����˾������ע��Ҫ��

1������ҵЭ��Ϊ���У��ƽ�˫������

2����ǿ�����Ե㣬�ܽ�ͻ��ۺ�������

3�����“�������ƣ�С���ɢ”��ԭ��

������ ��ͬ�龰����ҵ������С��ҵ����Ӫ���������

��һ�� ��ҵЭ���龰�µ���С��ҵ����Ӫ���������

һ����������Ӫ������ҵЭ��ѡ���

������ҵ���ж����������ҵЭ������Ҫ��

��һ�������ҵЭ��ſ������Ҫ��

1����ҵЭ��Ļ������

2����ҵЭ��ľ�Ӫ��ģ

3����ҵЭ�����ҵ����

4����ҵЭ��ľ�Ӫ��Χ

��������Թ������ͻ�Ա��Ӫ��������Ҫ��

1��Э��������ſ�

2����Ա��ҵҵ̬�ֲ�

3����Ա��ҵ�ṹ����

������������ҵЭ�Ὺչ����Ӫ����������Ҫ��ʽ

��һ���������Ϣƽ̨������Э������

������������ҵ����������ȡ��������

�ġ����п�չЭ����С��ҵ����Ӫ���ĵ���ģʽ

��һ����ׯ�����̻���С��ҵ����ģʽ

1����Ա����˳�����

2����Ա��Ȩ��������

3�������̻�ĺ�����ʽ

4�����̺����ķ��շ�����ʩ

���������ũ���������“���ù�ͬ��”����ģʽ

1��“���ù�ͬ��”ģʽ�Ļ�����̬

2��“���ù�ͬ��”ģʽ�Ļ�������

3��“���ù�ͬ��”ģʽ��ʵ������

4�����ù�ͬ�����ģʽ�ij�Ч

�ڶ��� רҵ�г��龰����С��ҵ����Ӫ���������

һ����������Ӫ����רҵ�г�ѡ���

������ҵ���ж��������רҵ�г������Ҫ��

��һ��רҵ�г������ſ�

1��רҵ�г��Ļ������

2��רҵ�г��ľ�Ӫ���

������רҵ�г����������̻���Ӫ�ſ�

1��רҵ�г��������ſ�

2��Ŀ���г���ҵ̬�ṹ

3��Ŀ���г���ҵ̬����ֲ����ȶ���

4��Ŀ���г��������Է���

������ҵ�������г��������ĺ���ģʽ

��һ����Ȧ��������ģʽ

1����Ȧ��������ģʽ��Ӧ��Ҫ��

2����Ȧ��������ģʽ����Ӫ

���������̾�ӪȨ��Ѻ����

1�����ʷ�ʽ�������Ҫ��

2�����ö���

3�����տ���

4��ҵ������

5��Ӫ������

�ġ����п�չ��Ȧ��С��ҵ����Ӫ������Ҫ����

��һ����������“��Ȧ��”ģʽ

1��“��Ȧ��”�����˼·

2��“��Ȧ��”��Ӫ������

3��“��Ȧ��”���г�����

�������㷢����“�г���”ģʽ

1��“�г���”��Ӫ������

2��“�г���”�IJ�ƷЧӦ

������ ��Ӧ���龰����С��ҵ����Ӫ���������

һ����������Ӫ���IJ�ҵ��ѡ���

������ҵ���ж��������������ҵ�����Ҫ��

��һ����ҵ��������ҵ�������

1��������ҵ����ҵ�ſ�

2��������ҵ�ľ�Ӫ�ſ�

3��������ҵ�IJ�Ʒ�ṹ����

4��������ҵ�IJ�Ʒ�г�����������

������������ҵ����״��

������ҵ���ж��ں�����ҵ�����̵����Ҫ��

��һ��������Ⱥ�����Ҫ��

1��������Ⱥ��ſ�

2��������Ⱥ��ṹ����

3������������ij��̽������

������������Ⱥ�����Ҫ��

1��������Ⱥ��ſ�

2��������Ⱥ��ṹ����

3������������ij��̽������

�ġ����п�չ��Ӧ����С��ҵ����Ӫ���ĵ�������

��һ����Ժ�����ҵ����������ҵ����ģʽ

1����������ģʽ���ʷ�ʽ

2����������ģʽ���ö���

3����������ģʽӪ������

4������������ҵ����������

��������Ժ�����ҵ����������ҵ����ģʽ

1����������ģʽ���ÿͻ�

2����������ģʽӪ������

���Ľ� ��ҵ���龰����С��ҵ����Ӫ���������

һ����ҵ����С��ҵ�������ص�

������ҵ���п�չ����С��ҵ����Ӫ���IJ���

��һ����ҵ��������������Ч������ע������

1���������������״�������ۺ�����

2�������������С��ҵ����������������

��������ҵ������ȿ�������С��ҵ�ͻ��ľ���˼·

1�������˽�����С��ҵ�����ص�

2���Խϸ߷������̶�Ӧ����С��ҵ��������

3���������ʿͻ���������“�´�”

��������С��ҵ����Ӫ����ͬҵ����

��һ����ͨ�����Ͼ��Ƽ���������ɫ����

1������һ����פ�����ϴ����+�ֳ�������ѯ����Ա

2����������������з���+����ñ�֤��

3�������������µĽ��ڲ�Ʒ+��ϸ��������

4�������ģ����µ�������ģʽ+�������ջ���

�������ַ�����“����”ģʽ

1��“����”ģʽ�Ĺ����ֹ�

2��“����”ģʽ��ҵ����ɫ

3��“����”ģʽ�����÷�Χ

��������������“����”ģʽ

����� ��ҵ��Ⱥ�龰����С��ҵ����Ӫ���������

һ����ҵ��Ⱥ��С��ҵ�ľ�������

��һ����ҵ��Ⱥ��С��ҵ��������Ϊ

1�����ز�ҵ����������С��ҵ���Ŷ�

2����Ⱥ��չΪ��С��ҵ���û�������������֯����

3����ҵ��Ⱥ����������Ϣ���ԳƳ̶�

4����Ϣ����ЧӦ������ҵ��Ϣ�ռ��ɱ�

��������ҵ��Ⱥ��С��ҵ���ʽ��ص�

��������ҵ��Ⱥ��С��ҵ�Ľ�������

���ģ���ҵ��Ⱥ��С��ҵ�Ľ��ڹ���

1���ϸ��Ŵ�������Լ��Ⱥ��ҵ���Ŵ�֧��

2�����ڲ�Ʒ�����������㼯Ⱥ��ҵ�Ľ�������

3�����Խ��ڷ���Ƿȱ

4���Ŵ����������Բ�����

������ҵ��Ⱥ��С��ҵ����Ӫ���ķ���˼·

��һ��“��������ģʽ”

������“��ģʽ”

1��“��ģʽ”�ľ��幹��

2��“��ģʽ”���ڲ�����

������“������ģʽ”

���ģ�����ҵ����ģʽ

������ҵ��Ⱥ��С��ҵ����Ӫ�����Ŵ����շ���

��һ����ҵ��Ⱥ��С��ҵ�Ĵ�����չ���

1����������ѧ�ذ��մ����ģ��������������

2����ǿ�Ժ�����ҵ��������ҵ�ķ��տ���

3�����й�ע��Ⱥ����ҵ��չ�����Ϸ������Խ��ڷ���

��������ҵ��Ⱥ��С��ҵ��������

1����ҵ��Ⱥ��С��ҵӦͳһ������������

2����С��ҵ��Ⱥ��������ָ����ϵ�����Ļ���ԭ��

3����С��ҵ��Ⱥ��������ָ����ϵ������

������ ���ӽ����г��龰����С��ҵ����Ӫ���������

һ������“����ͨ”ģʽ

��һ��“����ͨ”ģʽ����Ʊ���

������“����ͨ”ģʽ������ģʽ

������“����ͨ”ģʽ���ƶȴ���

1����ǰ����ķ��մ�����

2�����ģʽ��“һ�Զ�”��

3�������н�����רҵ��

4������ʵʱ��Ӧ����

5���г�������������������ʵ�ֶ�Ӯ

������������.����Ͱ�“��������”ģʽ

��һ�����������Ļ�������

1����ҵɸѡ����

2����ҵ��������

3���Դ�����;�Ĺ涨

4����ҵ����ҵ�������ҵ

5����ҵ��ο�����������ҵ

6�����ȷ���������ȶ�

7�����ȷ����ҵ������

8����������ʱ��

������“��������”ģʽ����ȱ��

1��“��������”ģʽ���ŵ�

2��“��������”ģʽ��ȱ��

3��“��������”��������������������С��ҵ����Чģʽ

������ ��ҵ������С��ҵ����Ӫ��������ʵս����

��һ�� ��ҵ����������С��ҵ����Ӫ��������˼·

һ���Ӫ��ƽ̨����������ȡС��ҵ�ͻ�����

��һ����ǿ������������ŵĺ��������������ƽ̨

���������к�����ҵ�����Ӧ������ƽ̨

�������Բ�ҵ����רҵ�г�Ϊͻ�ƿڣ����ҵ��Ⱥƽ̨

���ģ���ǿ�뵣���������������������ƽ̨

������չ�����߷ù���������С��ҵ�ͻ��������ݿ�

������֯�ͻ�ɸѡ��ȷ��С��ҵĿ��ͻ�

�ġ���չ������飬�ƶ����ڷ����������Ŵ���Ŀ������

�塢����Ӫ�������Ч�ʣ�ȷ��С��ҵ�Ŵ�ҵ����ЧͶ��

�ڶ��� ��ҵ������С��ҵ����Ӫ�������������Լ��������

һ����������������������Լ��������

��һ����������������Ŀ���˼·

��������������������ľ��忪��ģʽ

1�������ɹ���Ŀ����ģʽ

2��“Ӧ��˰�˻���Ѻ”����ģʽ

3��“���ձ�֤��”+“������˾����”����ģʽ

������ҵ�����������Լ��������

��һ����ҵ�����Ŀ���˼·

��������ҵ�����ľ��忪��ģʽ

1���ٵ�����Ŀ����ģʽ

2�����й�Ӧ�̿���ģʽ

������Ʒ�����г������������Լ��������

��һ����Ʒ�����г��Ŀ���˼·

��������Ʒ�����г��ľ��忪��ģʽ

1��“�г�����+����”����ģʽ

2��“�����Ѻ+����������ʽ”����ģʽ

�ġ������ҵ��Ⱥ�����������Լ��������

��һ�������ҵ��Ⱥ�Ŀ���˼·

�����������ҵ��Ⱥ�ľ��忪����������

1�����ż�����Ϫ��ҵ����������������������

2�����������ҵ��������������������

�塢�������Ƽ���ɫ��ҵ�����������Լ��������

��һ���������Ƽ���ɫ��ҵ�Ŀ���˼·

�������������Ƽ���ɫ��ҵ�ľ��忪����������

1����ݸʳƷ��ҵ���������滮��������

2�����������ҵ���������滮����

������ ��ҵ���п�չ��С��ҵ����Ӫ������������

һ����ҵ�����Ŵ�������������

��һ���Ŵ�ҵ�����̵ĸ���

�������Ŵ�ҵ�����������ԭ��

1���Կͻ�����Ϊ�����ԭ��

2�������Ч��ΪĿ�ĵ�ԭ��

3����ǿ���ճ�������ԭ��

4����������������ĸĽ����ϵ�ԭ��

5�����Ӧ����Ϣ������ԭ��

������С��ҵ�Ŵ����̵���״��ȱ��

��һ��ȱ�ٿͻ�Ӫ������

�������ظ���ˡ��������ڳ�

�������Ŵ�����ȱ�����ݿ�����֧��

���ģ�û�����Ƶ���С��ҵ��������������ϵ

���壩���ӷ��յĶ�̬����

����“�Ŵ�����”����С��ҵ�Ŵ����̸���ĵ���ģʽ

��һ��“�Ŵ�����”ģʽ���ں�������

������“�Ŵ�����”ģʽ������ģʽ

1����֯�ܹ����������

2���ͻ�ɸѡ�������������

3��ȫ���̵ķ��տ������

4����Ա�������ߵ����

5����Ϣ��������ˮ���е�Ӧ��

������“�Ŵ�����”ģʽ���������

�ġ�“�Ŵ�����”ģʽ����ҵ�����е�ʵ������

��һ���������п�չ“�Ŵ�����”ģʽ��ʵ��

1����������“�Ŵ�����”��ʵ������

2���й�����“�Ŵ�����”��ʵ������

�������������п�չ“�Ŵ�����”ģʽ��ʵ��

1����Ʒϵ�д���

2����ɫӪ������

3�������������

������������ҵ���п�չ“�Ŵ�����”ģʽ��ʵ��

1����������“�Ŵ�����”��ʵ������

2����������“�Ŵ�����”��ʵ������

���ģ���ͬ��������ʵ��“�Ŵ�����”ģʽ�IJ���Ƚ�

1���Ŵ���Ʒ��������IJ���Ƚ�

2����֯�����ṹ����IJ���Ƚ�

3����Ϣ����֧�ַ���IJ���Ƚ�

4���Ŵ����տ��Ʒ���IJ���Ƚ�

�塢��ҵ������С��ҵӪ����������IJ��Խ���

��һ���ͻ�ѡ�������������Ʋ��컯

���������ǰ��ְ���ˣ������ͻ�����ϵͳ

����������������ϵ������߿ͻ��ҳ϶�

���ģ����������ϸ��������“���̿���”������ϵ

���Ľ� ���������ǿ�չ��С��ҵ����Ӫ����������Ʒ

һ����С��ҵ�����������Ҫ���

��һ��һ����������

������������������

������С��ҵ������������ö���

������С��ҵ��������Ĵ�����;

�ġ���С��ҵ�������������洦

�塢��С��ҵ������������÷�Χ

������С��ҵ���������ҵ������

��һ����������С��

����������ҵ������

����������ģʽ���

���ģ��ϱ���������

���壩��������顢����

���������ŵ���

���ߣ����ŵ���顢����

1�����ԭ��

2�����Ŷ�ȹ���

3������������;

4����������

���ˣ�ǩ��Э�顢���ŷ���

���ţ�����С����˳�������ͽ�ɢ

1��������ҵ���˳�

2������С���Ա�IJ���

3������С��Ľ�ɢ

�ߡ���С��ҵ��������ķ��տ���

��һ���ϰѿͻ����

��������ǿ����Ԥ������

���������ձ�֤�����

���ģ���ҵ��������

���壩���·��շ���

���������������˳�����

���ߣ��������

����� ������Ӧ��С��ҵ����Ӫ�����Ŵ���֯����ģʽ

һ���ҹ���ҵ������С��ҵ�Ŵ���֯����������ģʽ

��һ��������������С��ҵ�Ŵ�����ģʽ

��������ҵ������С��ҵ“�Ŵ�����”ģʽ

������רҵ֧������С��ҵ�Ŵ�רӪģʽ

���ģ��ּ���������С��ҵ�Ŵ�רӪģʽ

��������������˼�뵼����С��ҵ�Ŵ���֯����������

��һ����������˼�뵼��Ŀ۱�Ȼ��

��������С��ҵ�Ŵ�������֯��������Ҫ��

������������Ϊ���ĵ���С��ҵ�Ŵ���֯���

���ģ���С��ҵ�Ŵ�������֯�����п��ܳ��ֵ�������Բ�

ͼ��Ŀ¼

ͼ�� 1��“���Ĵ�”��“�ƴ�ͨ”ģʽ�ĺ���

ͼ�� 2��“�ƴ�ͨ”ģʽ�ıȽ�����

ͼ�� 3��“�ƴ�ͨ”ģʽ���ݼ�����

ͼ�� 4��“�ƴ�ͨ”��Ʒ��Ʋ���

ͼ�� 5��“���ɴ�”ģʽ����

ͼ�� 6����������ɸѡ������Ӧ�̵ı�

ͼ�� 7��“���ӻ���”ģʽ����

ͼ�� 8��������PE/VC�����ĺ���/����ģʽ

ͼ�� 9����������Ӫ������ҵЭ���

ͼ�� 10����ҵЭ��������ҵ�����ص�

ͼ�� 11��Э���ṩ�����ص����Ҫ��

ͼ�� 12��Э��������������

ͼ�� 13����ҵ�����ص㷢չ��רҵ�г���

ͼ�� 14��רҵ�г������������Ҫ��

ͼ�� 15��רҵ�г����������ſ�����Ҫ��

ͼ�� 16���г���������Ϣ����Ҫ��

ͼ�� 17��רҵ�г���ҵ״������Ҫ��

ͼ�� 18����Ȧ��������ҵ������

ͼ�� 19�����̾�ӪȨ��Ѻģʽ�ķ��տ���

ͼ�� 20����ҵ����ѡ���

ͼ�� 21����ҵ��������ҵ����Ҫ��

ͼ�� 22���������뷽�����ṩ����

ͼ�� 23����Ӧ��Ӧ�߱��Ļ�������

ͼ�� 24����ҵ���Ŀͻ�Ӧ�߱�������

ͼ�� 25�����н�ֹ�����ĺ��Ŀͻ����

ͼ�� 26��������Ӧ���߱�������

ͼ�� 27����С��ҵ��Ⱥ����“��ģʽ”

ͼ�� 28����Ⱥ��������ָ����ϵ

ͼ�� 29��“����ͨ”ģʽ����������

ͼ�� 30����ô�����ҵ�Ļ�������

����ͼ���������……

����Ķ�1

- 2021-2027���й���С��ҵծȯ����ʵ�����в�Ʒ������ҵ�о���Ͷ��ǰ������

- 2021-2027���й��ǿ⽨���г�ǰ���о���Ͷ��ǰ����������

- 2021-2027���й��㽭ʡ���ν�����ҵǰ���о�����ҵ�������ַ�������

- 2021-2027���й��������ν�����ҵ�о����г���ȵ��б���

- 2021-2027���й���������ģʽ��ҵ�о����г���ȵ��б���

- 2021-2027���й����������ҵǰ���о����г�����Ԥ�ⱨ��

- 2021-2027���й���������ƽ̨�г��о���Ͷ��ǰ��Ԥ�ⱨ��

- 2021-2027���й��ֻ������г��о���Ͷ��ǰ��Ԥ�ⱨ��

��������

-

��ѡ��

- �� ����ҵ���

- �� �����ƻ����ݹؼ��ֲ�ѯ

-

��������ʽ

- �� �绰����

- �δ��й���ҵ�о��������ͷ��绰400-700-9383 010-80993936���棺010-60343813

- �� ���߶���

- ��������߶��������б��涩�������ǵĿͷ���Ա����24Сʱ������ȡ����ϵ��

- �� �ʼ�����

- �����ʼ���sales@chyxx.com�����ǵĿͷ���Ա��ʱ����ȡ����ϵ��

-

��ǩ��Э��

- �����Դ��������ء����涩��Э���������Ǵ�������ʼı��涩��Э�������

-

�����ʽ

- ͨ������ת�ˡ��������С��ʾֻ�����ʽ֧�����湺�����Ǽ���������ת�˵���1��3����������;

-

�������Ϣ

- �����У��й��������б���������º������

- �ʻ������������п�����ѯ����˾

- �ʡ��ţ�02000 26509 20009 4268

���������

- 2017-2022���й�ҽ�ø�Ĥ������ҵ�г������Ͷ�������о�����

- 2017-2022���й���Ʊ������ҵ�г������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й��ĵ�ϵͳ��ҵ�г������Ͷ��ս����ѯ����

- 2017-2022���й��������ػ���ҵ�г������Ͷ�ʾ�����ѯ����

- 2017-2022���й�������е����ҵ�г������Ͷ�ʷ����о�����

- 2017-2022���й������ͻ�������ҵ�г������뷢չ������ѯ����

- 2017-2022���й�����������ҵ�г������Ͷ��ǰ���о�����

- 2017-2022���й��ҵ�����ҵ�г������뷢չ�����о�����

- 2017-2022���й���������ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г������뷢չ�����о�����

- 2017-2022���й����������ҵ�г������뷢չս����ѯ����

- 2017-2022���й����������ҵ�г������뷢չս���о�����

- 2017-2022���й��¹���������ҵ�г������뷢չ�����о�����

- 2017-2022���й����Ҵ�����ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й��������ᱵ��ҵ�г������뷢չ�����о�����

- 2017-2022���й��ۺ��Ȼ�����ҵ�г������뷢չǰ����������

- 2017-2022���й�����������������ҵ�г������뷢չǰ��Ԥ�ⱨ��

- 2017-2022���й�ʮ��ˮ����������ҵ�г������뷢չǰ����������

- 2017-2022���й�������̬�����ҵ�г������뷢չǰ���о�����

- 2017-2022���й��������༼����ҵ�г�������Ͷ�ʾ�����ѯ����

- 2017-2022���й�����������ҵ�г�������Ͷ�ʾ����о�����

- 2017-2022���й�����ˮ��ҵ�г�������Ͷ�ʻ���Ԥ�ⱨ��

- 2017-2022���й���ˮ����ҵ�г�������Ͷ�ʻ����о�����

- 2017-2022���й�����������ҵ�г�������Ͷ��ս����ѯ����

- 2017-2022���й����Ͻ���������ҵ�г�������Ͷ��ս���о�����

- 2017-2022���й����Ͻ���ҵ�г�������Ͷ�ʷ����о�����

- 2017-2022���й���������ҵ�г�������Ͷ������Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г�������Ͷ�������о�����

- 2017-2022���й���ֽ���ݼ���ҵ�г�������Ͷ��ǰ����������

- 2017-2022���й�ˮ����ʪ����ҵ�г�������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й�ˮ��Ϳ��������ҵ�г�������Ͷ��ǰ����������

- 2017-2022���й�Ϳ��������ҵ�г�������Ͷ��ǰ���о�����

- 2017-2022���й����ϱ���Ʒ��ҵ�г������뷢չս����ѯ����

- 2017-2022���й���װר����ҵ�г������뷢չս���о�����

- 2017-2022���й���Ʒ����ҵ�г������뷢չ�����о�����

- 2017-2022���й������ƾ���ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й��մ�īˮ��ҵ�г������뷢չǰ����������

- 2017-2022���й�ϴ��Һ��ҵ�г�������Ͷ�ʾ�����ѯ����

- 2017-2022���й���ȫͨ����ҵ�г�������Ͷ�ʾ����о�����

- 2017-2022���й���������ҵ�г�������Ͷ�ʻ���Ԥ�ⱨ��