2018-2024年中国预付卡行业分析及战略咨询报告

- 【报告名称】2018-2024年中国预付卡行业分析及战略咨询报告

- 【关 键 字】预付卡 预付卡市场分析

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936

- 【邮 箱】sales@chyxx.com

- 下载订购协议 2018-2024年中国预付卡行业分析及战略咨询报告.pdf

预付卡主要分封闭式预付卡和开放式预付卡。封闭式预付卡是指仅能在单个商户或者通过特定网络连接的多个商户内使用的预付卡,是一种行业储值卡。开放式预付卡则是指能在银行卡组织的受理网络上使用的预付卡。由于现行法律规定,银行和非银行金融机构均不允许发行预付卡,且只有银行或银行卡组织会员机构发行的卡产品才可以在银行卡组织的受理网络上使用,因而,开放式预付卡在国内几乎没有发行。不同于传统的积分卡、商家的会员卡,非金融机构发行的预付卡具备了真正的金融支付功能。一些大中型城市的商场和超市已经普遍应用预付卡。据不完全统计,全国30个省、自治区、直辖市的283个地级以上城市的主要商场,都发行过封闭式预付卡。

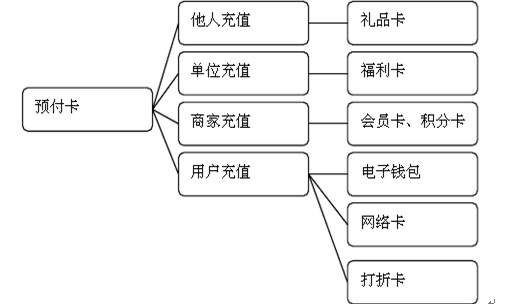

此外,根据充值单位不一样,也可把预付卡分为以下几类:

预付卡按充值单位分类

资料来源:公开资料整理

预付卡按发卡人不同可划分为两类:

多用途预付卡:指由专营发卡机构发行,可跨法人使用的预付卡种类。

单用途预付卡:指由商业企业发行,只能在本企业或同一品牌连锁商业企业购买商品、服务,不得跨法人使用的预付卡种类。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自 国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一部分 产业环境 1

第一章 中国预付卡行业相关概述 1

第一节 预付卡行业相关概述 1

一、预付卡的定义 1

二、预付卡的分类 5

三、预付卡的功能 6

四、预付卡的用途 7

五、行业收入来源 8

第二节 预付卡市场定位分析 10

一、与货币的异同 10

二、与票据的异同 14

三、与现金、支票的异同 14

第三节 预付卡产业链整体概述 15

一、产业链概念综述 15

二、产业价值链分析 18

第二章 中国预付卡行业环境分析 20

第一节 预付卡行业政策环境分析 20

一、行业主要法律法规分析 20

二、银行业的相关政策分析 22

第二节 预付卡行业经济环境分析 44

一、国家宏观经济环境分析 44

二、消费者信心指数分析 46

三、全社会固定资产投资分析 47

四、进出口总额及增长率分析 48

第三节 预付卡行业社会环境分析 50

一、国内财富人群规模及分布 50

30 余年以来,中国经济快速腾飞。其中,民营企业做出了相当大的贡献,不但吸纳了超过 60% 的就业人口,同时也为社会创造了大量的物质财富。社会物质财富的快速积累带动这批造富的民营企业背后的超高净值人群财富量级快速递增,人数规模也迅速增长。这一人群不仅影响了中国,对世界的影响也日益加大。尤其是最近五年,中国富豪动作频频,在世界各地投资、上当地主流媒体的头条早已不是新鲜事。

中国超高净值人群有其鲜明特点:他们中的多数人都是白手起家,凭借自身勤劳与智慧,一步一步打拼“赢天下”。他们不断努力让个人财富保值增值、让个人或者家族的企业发展壮大,因而有着强烈的投融资需求;而在财富不断增值的过程中,他们又居安思危,希望能在分散资金风险、跨境资产配置、移民、财富传承等方面获得专业的帮助。同时,中国的超高净值人士正在通过金融市场的熏陶和自身的创富发展经验,逐步适应从高端零售客户向私人银行客户的角色转变,也在认知、了解甚至选择私人银行和私人银行服务。这就要求市场从业者更加深入、细致、精确地把握客户的需求,进而提供个性化、定制化、专业化的,能真正称之为“金融服务业中最璀璨的明珠”的私人银行服务。

中国超高净值人群这一系列变化和显著的需求越来越得到境内金融机构的关注。通过几年以来的发展,包括中国民生银行在内的各家私人银行已经纷纷从摸着石头过河式的私人银行 1.0 阶段逐步成长起来,走过了一段具有本土特色的发展路径。但在当下,伴随私人银行市场客户争夺战烽烟四起,如何有效融合已发展数百年的境外私人银行先进实践经验,持续优化中国私人银行发展模式,以更加专业、创新的理念迎接中国私人银行 2.0 时代的到来,成为境内金融机构亟待攻克的战略要冲之一。

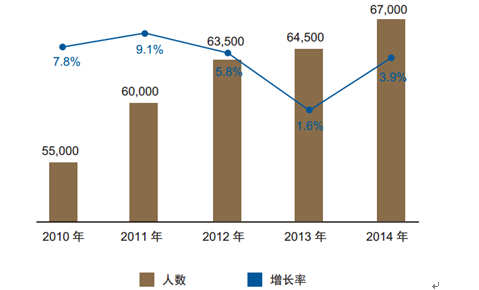

“高净值” 是中国超高净值人群成长的必经阶段,高净值人群是聚焦超高净值人群开展研究的更为广泛的基础人群。胡润数据显示,截至 2014 年 9 月末,中国高净值人群约 6.7 万人,比上一年度增加了 2500 人,上升比例为3.9%。2009年至2012年,高净值人群规模快速增长,每年增长比例均超过5%。受经济下行因素影响,2013 年增长率仅为 1.6%,涨幅为 5 年来最小,而2014 年又有所回升。

2011-2015年中国高净值人群数量与增长率

资料来源:公开资料整理

高净值人群主要由三部分人群构成:

企业主:企业的拥有者,占 80%,大约 5.4 万人。企业资产总量占其所有资产的 62%。企业主平均拥有1200 万元以上的自住房产,350 万元的汽车。

炒房者:主要指投资房地产,拥有数套房产的人,占 15%,大约 1 万人。房产投资总量占其所有资产的60%。炒房者平均拥有 2200 万元以上的自住房产,300 万元的汽车。

职业股民:收益主要来自股票投资的人,占 5%,大约有 3350 人。股票、现金和其他投资总量占其所有资产的 73%。职业股民平均拥有 2500 万元以上的自住房产和 200万元的汽车。

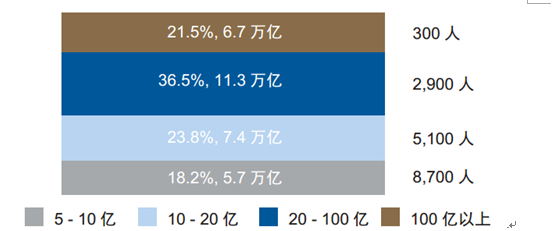

中国超高净值人群约 17,000 人,总计资产规模约 31 万亿元人民币,平均资产规模 18.2 亿元人民币。这部分人群主要以企业主为主。

超高净值人群资产规模分布

资料来源:公开资料整理

从地区分布看,北部和东部人数占比最高,分别超过 1/3;中西部涵盖的省市最多,但总人数占比最低;南部虽然只有三个省,但总人数占比近 1/5。

从省市分布看,北京、广东、上海、浙江的占比最高,均超过10%。这四个省市共拥有超高净值人士9,703位,占全国总人数的57%。

中国超高净值人群区域分布

|

省市

|

人数

|

占比

|

|

总计

|

17,000

|

100%

|

|

北部

|

5,998

|

35.3%

|

|

北京

|

2,854

|

16.8%

|

|

山东

|

607

|

3.6%

|

|

辽宁

|

461

|

2.7%

|

|

天津

|

406

|

2.4%

|

|

河南

|

340

|

2.0%

|

|

山西

|

316

|

1.9%

|

|

河北

|

291

|

1.7%

|

|

陕西

|

223

|

1.3%

|

|

内蒙古

|

189

|

1.1%

|

|

黑龙江

|

182

|

1.1%

|

|

吉林

|

129

|

0.8%

|

|

东部

|

5,836

|

34.3%

|

|

上海

|

2,307

|

13.6%

|

|

浙江

|

2,004

|

11.8%

|

|

江苏

|

1,287

|

7.6%

|

|

安徽

|

238

|

1.4%

|

|

南部

|

3,223

|

19.0%

|

|

广东

|

2,538

|

14.9%

|

|

福建

|

639

|

3.8%

|

|

海南

|

46

|

0.3%

|

|

中西部

|

1,943

|

11.4%

|

|

四川

|

498

|

2.9%

|

|

湖北

|

291

|

1.7%

|

|

湖南

|

219

|

1.3%

|

|

江西

|

219

|

1.3%

|

|

重庆

|

214

|

1.3%

|

|

云南

|

158

|

0.9%

|

|

广西

|

109

|

0.6%

|

|

贵州

|

85

|

0.5%

|

|

新疆

|

68

|

0.4%

|

|

宁夏

|

29

|

0.2%

|

|

甘肃

|

22

|

0.1%

|

|

青海

|

17

|

0.1%

|

|

西藏

|

14

|

0.1%

|

资料来源:公开资料整理

从2008 年到2014 年,《胡润百富榜》历年的上榜人数始终保持在1,000 位以上。纵观这七年,可以发现上榜门槛从2008 年的7 亿元人民币上升到现在的20 亿元人民币;平均财富也由30 亿元人民币上升到64 亿元人民币;百亿富豪人数由50 人扩大到176 人,财富规模和人群数量都在提升。七年中,除了2012 年受经济下行因素影响造成上榜人士的财富减少,其余历年财富规模均保持快速上升。与历年的GDP 总量相比,《胡润百富榜》上榜人士的总财富占GDP 总量的10%-13%。除了2011 和2012 两年,其余五年上榜人士总财富的上升速度均超过GDP 的增涨速度。

高净值人群的十大需求

1.融资需求:七成超高净值人群有融资需求。融资目的中,65%为企业扩张;27%为企业并购;8%为经营周转。银行是他们最重要的融资渠道,占77%。

2.投资主体与目的:超过六成以企业名义投资,只有1/4以个人名义投资。个人投资中八成都主要为了财富增值,只有两成为了财富保值;企业投资中也有四成多是为了资产增值。投资渠道需求中,83%通过自有投资团队直接投资,仅有15%依靠第三方机构。

3.收购并购需求:3/4未来有计划开展收购并购,主要方向依次为上下游整合、扩大企业规模、多元化扩张,分别占33%、30%和21%。

4.海外投资需求:超过八成表示未来有海外投资需求,而目前已有半数在进行海外投资。海外投资目的以企业国际化和资产配置分散风险为主,二者分别占49%和46%。在海外投资中,面临的最大挑战是投资风险评估和了解当地法律税收政策,二者分别占49%和47%。而银行和社交平台成为获取海外投资信息的首选渠道,二者分别占29%。

5.艺术品投资需求:投资珠宝玉石的最多,占45%,其次是古字画,占29%。藏友圈交流是最主要信息渠道,占55%,其次才是拍卖行和专家推荐,分别占38%和34%。最期望获得的服务是专业鉴定。

6.大额保单需求:三成持有大额保单产品,主要为了财富传承,其次是分散风险和保值增值。

7.非金融健康医疗需求:将近六成表示需要固定的私人医生团队和国际医院就医通道。

8.家族传承需求:近七成面临家族传承问题。关注价值观和经营理念传承超过财富传承。企业平稳过度和子女接班意愿是家族传承面临最主要问题。

9.慈善需求:平均捐款金额占平均资产的1.6%,达到2,800万。3/4的期望自己管理慈善基金。开展慈善活动的渠道主要有政府机构、自行自发,其次为社交圈资源。

10.私人银行服务团队需求:近七成客户接触过私人银行服务,主办行选择中资银行与外资银行的占比分别为57%和37%。金融专业性是选择私人银行服务团队时最看重的方面。

二、国民奢侈品消费状况分析 56

三、社会公众支付习惯分析 58

第四节 预付卡行业技术环境分析 59

一、芯片卡发展现状分析 59

二、EMV迁移的影响分析 63

第二部分 行业深度分析 65

第三章 全球预付卡行业发展分析 65

第一节 美国预付卡市场发展分析 65

一、美国预付卡行业发展情况及市场前景 65

二、美国预付卡行业发展模式分析 66

三、美国预付卡市场运行特点分析 69

第二节 欧洲预付卡市场发展分析 74

一、欧洲预付卡行业背景因素分析 74

二、欧洲预付卡行业发展模式分析 75

三、欧洲预付卡市场运行特点分析 75

第三节 日本预付卡市场发展分析 78

一、日本预付卡行业背景因素分析 78

二、日本预付卡行业发展模式分析 79

三、日本预付卡市场运行特点分析 80

第四节 香港预付卡市场发展分析 85

一、香港预付卡行业背景因素分析 85

二、香港预付卡行业发展模式分析 86

三、香港预付卡市场运行特点分析 87

四、香港预付卡市场存在问题分析 88

第五节 台湾预付卡市场发展分析 89

一、台湾预付卡行业背景因素分析 89

二、台湾预付卡行业发展模式分析 90

三、台湾预付卡市场运行特点分析 90

四、台湾预付卡市场存在问题分析 94

第六节 预付卡行业发展模式借鉴 95

一、中国发展预付卡的模式选择问题 95

二、中国预付卡市场的主体职能分析 97

三、中国预付卡本土品牌的创建及维护 98

四、预付卡行业利润最大化的途径选择 99

五、国际预付卡业务发展经验与启示 100

第三部分 市场全景调研 102

第四章 中国预付卡产业链的发展 102

第一节 预付卡市场运行总况 102

一、中国预付卡市场发展历程 102

二、中国预付卡市场特点分析 103

三、市场运行分析 104

企业开展预付卡业务,首先可以获得巨额的备付金,进行资本化运作;其次,由于预付卡可按税率较低的商品开具商业发票;第三,卡内残余资金也是企业的另一变相收入。因此,预付卡在市场上一经推出,便受到企业追捧。

目前预付卡大致分为两类:一是多用途预付卡,由专业的第三方发卡机构发行,可以在众多加盟的特约商户中支付使用,如资和信、福卡等,由人民银行监管;二是单用途预付卡,一般是商业主体自行发售的卡,使用范围也仅限于本商业主体,如家乐福卡、沃尔玛卡、北京华联卡等,由商务部监管。

目前,这些琳琅满目的预付卡,遍布北京、上海、广东、深圳等一线甚至二线城市。这些卡,不仅广泛地使用于各大商场、超市等,甚至可以实现跨地区支付。在北京市场,现在流行的储值卡包括:商通卡、资和信信贷卡、苏宁礼品卡、家乐福卡、北京华联卡、开联连心卡、润京卡、瑞通卡、商联通卡、兆亿通储值卡、恒信通易付卡、e龙卡、雅高E卡等。

据统计,2014年国内多用途和单用途预付卡销售规模为9068.8亿元,有关部门估算,一半以上的份额已经人民银行批准或商务部备案,但仍有大量发卡行为未纳入监管。据上海市工商局估计,全市发卡主体近10万家,而在上海市商务委备案的企业只有351家。

第二节 预付卡发卡环节分析 105

一、中国预付卡市场需求分析 105

二、预付卡用户开发策略选择 113

三、中国预付卡发卡现状分析 115

第三节 预付卡营销环节 分析 117

一、预付卡营销的基本要素分析 117

二、成熟市场营销模式分析借鉴 118

三、中国预付卡行业的营销概况 123

四、第三方支付发展的影响分析 124

五、中国预付卡营销策略的选择 130

第四节 预付卡服务环节分析 132

一、国外预付卡业务的发展趋势启示 132

二、中国预付卡服务业务发展现状分析 134

三、银行在预付卡服务环节 的竞争分析 136

第五章 中国预付卡细分市场分析 142

第一节 银行预付卡市场分析 142

一、产品定位解析 142

二、消费者消费特征 143

三、各行产品比较 143

四、竞争态势分析 145

第二节 移动通讯预付卡市场分析 146

一、产品定位解析 146

二、产品特点分析 162

三、各行产品比较 163

第三节 第三方支付预付卡市场分析 167

一、产品定位解析 167

二、产品特点分析 180

三、各行产品比较 180

四、市场发展现状 196

五、竞争态势分析 197

六、市场营销策略 198

第四节 商业预付卡市场分析 198

一、产品定位解析 198

二、商业预付卡消费评价 198

三、商业预付卡发行和受理状况 198

四、单用途商业预付卡受理情况 199

第六章 中国预付卡区域发展分析 202

第一节 北京市预付卡行业发展分析 202

一、经济环境发展分析 202

二、银行业基本情况 203

三、支付体系发展分析 204

四、征信体系建设情况 205

五、预付卡市场发展分析 206

六、预付卡市场竞争分析 206

第二节 上海市预付卡行业发展分析 212

一、经济环境发展分析 212

二、银行业基本情况 216

三、征信体系建设情况 217

四、预付卡市场发展分析 217

五、预付卡市场竞争分析 218

第三节 广东省预付卡行业发展分析 231

一、经济环境发展分析 231

二、银行业基本情况 232

三、征信体系建设情况 233

四、预付卡市场发展分析 234

五、预付卡市场竞争分析 234

第四节 天津市预付卡行业发展分析 241

一、经济环境发展分析 241

二、银行业基本情况 242

三、支付体系发展分析 244

四、征信体系建设情况 244

五、预付卡市场发展分析 245

第五节 福建省预付卡行业发展分析 246

一、经济环境发展分析 246

二、银行业基本情况 246

三、支付体系发展分析 248

四、征信体系建设情况 249

五、预付卡市场发展分析 249

六、预付卡市场竞争分析 250

第六节 浙江省预付卡行业发展分析 252

一、经济环境发展分析 252

二、银行业基本情况 254

三、支付体系发展分析 260

四、征信体系建设情况 261

五、预付卡市场发展分析 262

六、预付卡市场竞争分析 263

第七节 江苏省预付卡行业发展分析 270

一、经济环境发展分析 270

二、银行业基本情况 273

三、支付体系发展分析 279

四、征信体系建设情况 281

五、预付卡市场竞争分析 282

第八节 陕西省预付卡行业发展分析 301

一、经济环境发展分析 301

二、银行业基本情况 302

三、支付体系发展分析 306

四、征信体系建设情况 307

五、预付卡市场发展分析 308

第九节 山东省预付卡行业发展分析 320

一、经济环境发展分析 320

二、银行业基本情况 322

三、支付体系发展分析 326

四、征信体系建设情况 327

五、预付卡市场发展分析 328

六、预付卡市场竞争分析 329

七、预付卡市场潜力分析 340

第十节 吉林省预付卡行业发展分析 341

一、经济环境发展分析 341

二、银行业基本情况 342

三、支付体系发展分析 347

四、征信体系建设情况 347

五、预付卡市场发展分析 348

六、预付卡市场竞争分析 349

第四部分 竞争格局分析 351

第七章 预付卡行业主要企业发展分析 351

第一节 中国移动 351

一、移动预付卡分类及发展分析 351

二、移动预付卡发展优劣势分析 354

三、移动预付卡发展战略分析 360

第二节 中国联通 361

一、联通预付卡分类及发展分析 361

二、联通预付卡发展优劣势分析 368

三、联通预付卡发展战略分析 370

第三节 中国电信 370

一、电信预付卡分类及发展分析 370

二、电信预付卡发展优劣势分析 375

三、电信预付卡发展战略分析 377

第四节 支付宝(中国)网络技术有限公司 377

一、支付宝预付卡分类及发展分析 377

二、支付宝预付卡经营现状分析 380

三、支付宝预付卡市场占有率及市场规模分析 380

四、支付宝预付卡发展战略分析 382

五、支付宝预付卡发展前景预测 384

第五节 交通银行 385

一、太平洋世博非接触芯片预付卡分类及发展分析 385

二、太平洋世博非接触芯片预付卡经营现状分析 387

三、太平洋世博非接触芯片预付卡发展战略分析 392

四、太平洋世博非接触芯片预付卡发展前景预测 394

第八章 2018-2024年预付卡行业前景及趋势预测 396

第一节 2018-2024年预付卡市场发展前景 396

一、2018-2024年预付卡市场发展潜力 396

二、2018-2024年预付卡市场发展前景展望 396

第二节 2018-2024年预付卡市场发展趋势预测 397

一、2018-2024年预付卡行业发展趋势 397

二、2018-2024年预付卡市场规模预测 398

第五部分 发展前景展望 400

第九章 2018-2024年预付卡行业投资价值评估分析 400

第一节 预付卡行业投资特性分析 400

一、预付卡行业进入壁垒分析 400

二、预付卡行业盈利因素分析 400

三、预付卡行业盈利模式分析 404

第二节 2018-2024年预付卡行业发展的影响因素 407

一、有利因素 407

二、不利因素 407

第三节 2018-2024年预付卡行业投资价值评估分析 409

第十章 预付卡行业发展战略研究 410

第一节 预付卡行业发展战略研究 410

一、战略综合规划 410

二、技术开发战略 413

三、业务组合战略 415

四、区域战略规划 415

五、产业战略规划 415

六、营销品牌战略 416

第二节 对我国预付卡品牌的战略思考 417

一、预付卡品牌的重要性 417

二、预付卡实施品牌战略的意义 419

三、预付卡品牌战略管理的策略 421

第三节 预付卡经营策略分析 422

一、预付卡市场细分策略 422

二、预付卡市场创新策略 423

三、品牌定位与品类规划 424

四、预付卡新产品差异化战略 425

第四节 预付卡行业投资战略研究 425

一、2014年预付卡行业投资战略 425

二、2018-2024年预付卡行业投资战略 426

第六部分 发展战略研究 427 ---ZYZL

第十一章 研究结论及投资建议 427

第一节 预付卡行业研究结论及建议 427

第二节 预付卡行业发展建议 427

一、行业发展策略建议 427

二、行业投资方向建议 428

微信客服

专业客服全面为您提供专业周到的服务,及时解决您的需求!

关于产业研究报告网

-

产业研究报告网是由北京智研科信咨询有限公司开通运营的一家大型行业研究咨询网站,主要致力于为各行业提供最全最新的深度研究报告,提供客观、理性、简便的决策参考,提供降低投资风险,提高投资收益的有效工具,也是一个帮助咨询行业人员交流成果、交流报告、交流观点、交流经验的平台。依托于各行业协会、政府机构独特的资源优势,致力于发展中国机械电子、电力家电、能源矿产、钢铁冶金、服装纺织、食品烟酒、医药保健、石油化工、建筑房产、建材家具、轻工纸业、出版传媒、交通物流、IT通讯、零售服务等行业信息咨询、市场研究的专业服务机构。

品质保障

品质保障

产业研究报告网成立于2008年,具有15年产业咨询经验。

客户好评

客户好评

产业研究报告网目前累计服务客户上万家,客户覆盖全球,得到客户一致好评。

精益求精

精益求精

产业研究报告网精益求精的完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确。

引用广泛

引用广泛

产业研究报告网观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度。

购买流程

-

选择报告

选择报告- ① 按行业浏览

- ② 按名称或内容关键字查询

-

订购方式

订购方式- ① 电话购买

- 拔打中国产业研究报告网客服电话:

400-700-9383 010-80993936 - ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

签订协议

签订协议- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

典型客户