2015-2020年中国植物提取物行业市场分析与发展前景评估报告

- 【报告名称】2015-2020年中国植物提取物行业市场分析与发展前景评估报告

- 【关 键 字】植物提取物 植物提取物市场分析

- 【出版日期】2015-2

- 【交付方式】Email电子版/特快专递

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2015-2020年中国植物提取物行业市场分析与发展前景评估报告.doc2015-2020年中国植物提取物行业市场分析与发展前景评估报告.pdf下载订购协议

植物药提取物行业处于发展初期,进入门槛不高,大部分企业实力较弱,投资规模较小,技术水平较低,技术装备差,行业集中度低,竞争力较弱。随着植物药提取物行业逐渐发展,一批经营不善的企业被淘汰出局或整合重组,一部分技术先进、资金实力雄厚的企业脱颖而出,行业集中度提升。

植物提取物行业是介于医药、精细化工、农业等行业之间的新兴行业,目前尚无专门的行政主管部门和完善针对植物提取物行业的法律、法规,其发展主要依靠行业自律。相关的产业政策研究、制定及项目审批等管理工作由国家发改委负责,中国食品添加剂和配料协会及中国医药保健品进出口商会植物提取物分会在一定程度负责参与制订行业规划、服务行业健康发展等事宜。

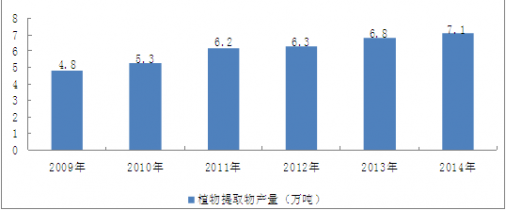

2013年我国植物提取物行业产量约6.2万吨,近几年我国植物提取物行业产量情况如下图所示:

2009-2014年我国植物提取物行业产量

资料来源:中国产业研究报告网整理

本植物提取物行业研究报告共十四章是中国产业研究报告网的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。中国产业研究报告网在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。植物提取物行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由中国产业研究报告网公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了植物提取物行业市场潜在需求与市场机会,报告对中国植物提取物做了重点企业经营状况分析,并分析了中国植物提取物行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

报告目录:

第一章 植物提取物产业相关概述1

第一节 植物提取物概括1

一、植物提取物的技术标准1

二、植物提取物的产业化趋势2

三、中国急需现代植物药意识5

第二节 植物提取物基本描述6

一、生物碱6

二、苷类又称配糖体7

三、挥发油9

四、单宁(鞣质)10

五、其他成分12

第三节 传统植物药、现代植物药与植物提取物简述13

第二章 2014-2015年世界植物药提取物行业发展动态分析16

第一节 2014-2015年世界植物药提取物发展现状分析16

一、世界植物药提取物行业技术进展16

1、工艺技术和装备:植物提取物对生产条件、生产技术要求较高,很多先进的提取、分离、纯化和干燥设备和技术应用于植物提取物的生产,这些技术和装备的应用大大地提高了植物药制药工程技术和装备水平。但这些技术并非普及至每个提取物生产企业,更多的小企业由于资金、人才、信息的缺乏,技术和装备较为落后。

先进技术在植物提取物生产中的应用:

|

工艺技术

|

应用举例

|

|

大孔吸附树脂分离

|

银杏叶提取物、大豆异黄酮

|

|

离子交换树脂分离

|

辛弗林、石杉碱甲

|

|

吸附色谱

|

紫杉醇、白果内酯

|

|

离速逆流分配色谱

|

茶叶EGCG(试生产)

|

|

连续逆流萃取

|

绿茶提取物、红车轴草提取物

|

|

超临界萃取

|

芳香油类 天然维生素E

|

|

冷冻干燥

|

大蒜提取物

|

|

微囊化包合

|

当归提取物(包含挥发油)

|

|

酶解

|

白藜芦醇

|

资料来源:中国产业研究报告网整理

2、分析检测技术:植物提取物要求对效标成分和有害物质进行定量分析、或与标准品进行对照、或采用指纹图谱进行鉴定,对原料、生产过程和成品均需进行严格检测,以美国天然阳光公司为例,从原料开始至成品出厂,共进行150项检测。因此,在植物提取物的质量控制中,现代的分析仪器是必不可少的,以HPLC应用最为广泛,同时GC、HPCE、GC-MS、HPLC-MS、UV和原子分光等方法和仪器也常常用到。据统计,约有超过755以上的植物提取物检测采用了HPLC,而中国药典收载的中成药只有11%左右产品采用。技术水平较低的企业往往不具备仪器分析能力,商业企业也很少具备这些条件。

3、技术标准:目前,绝大多数的植物提取物没有国家标准或行业标准,企业多以合同中的质量条款作为产品交付的依据,产品质量的检测方法较为混乱,给生产经营带来了障碍,同时给产业的发展提出了挑战。业内少数企业已初步建立企业技术标准体系,如湖南宏生堂制药有限公司的“二个标准三个规程”:药材质量标准和提取物质量标准,药材种植规程、提取物生产工艺规程和检验操作规程。外经贸部已于本年度批准“单味植物提取物进出口质量标准”课题研究,有望为行业提出一套标准。

二、世界植物药提取物市场发展动态17

三、欧洲越橘提取物:新用途拉动需求31

第二节 2014-2015年世界主要植物药强国运行分析32

一、美国32

根据美国植物提取物协会(American Botanical Council)发布的统计数据,美国植物提取物消费市场规模从2000年的42.3亿美元增长至2013年的58.72亿美元。

2000-2013年美国植物提取物消费市场规模

|

年份

|

市场规模:百万美元

|

|

2000年

|

4230

|

|

2001年

|

4356

|

|

2002年

|

4238

|

|

2003年

|

4146

|

|

2004年

|

4288

|

|

2005年

|

4378

|

|

2006年

|

4558

|

|

2007年

|

4756

|

|

2008年

|

4800

|

|

2009年

|

5037

|

|

2010年

|

5049

|

|

2011年

|

5301

|

|

2012年

|

5592

|

|

2013年

|

5872

|

资料来源:American Botanical Council

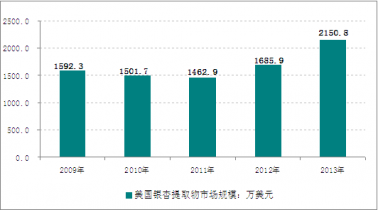

2012年以来美国银杏叶提取物需求市场规模快速增长,2013年银杏叶提取物市场规模2150.8万美元,消费占全球市场总量的35.5%。

2009-2013年美国银杏叶提取物需求市场规模

资料来源:American Botanical Council

美国是世界上最大的植物药市场。近年来,美国植物药市场异军突起,在消费者用药的选择中,植物药已成为一种新的潮流。据统计,美国每年要花费60亿美元用于营养保健品,而且这一市场以每年近20%的速度递增。美国约有超过5%的患者服用天然药物,其中80%的人在治疗过程中服用中药。美国现在6000万18岁以上的成年人用草药治疗感冒、过敏、皮疹、失眠、更年期综合征和抑郁症,从而使以草药为基础的植物药市场空前繁荣起来。美国消费者最喜欢的制剂是胶囊,其次是片剂和煎剂。

美国销售增长最快的几类草药(包括单味草药和复方中草药)是:(1)用于脑和循环系统的草药(银杏等)(2)用于伤风感冒和免疫系统的草药(紫雏菊、北美黄连、黄芪等)(3)镇静草药(卡瓦胡椒、缬草、母菊等)(4)男科用草药(锯齿棕、非洲臀果木);(5)轻度和中度抑郁症(贯叶金丝桃)。

美国的植物提取物行业在经历了前几年的蓬勃无序的发展后,随着基础研究的深入,由于American Home Products等大型制药公司的介入及FDA的加强管理,以及消费者认识程度的提高,这一行业已向着高新技术和品牌化发展。而且复方制剂将逐渐得到发展并有可能成为植物提取物家族的主流。这将为我国传统中成药进入美国市场提供良好的商机。

目前在美国市场上销售的植物提取物可分为两类:一类是标准提取物,通常这类提取物都有明确的、统一的质量标准、系统完善的分子生物学研究,如银杏提取物(24%银杏黄酮、6%银杏内酯)、贯叶连翘提取物(金丝桃素含量0.3%及以上)、卡瓦胡椒提取物(卡瓦内酯30%及以上)等;另一类是植物粗提取,这类提取物往往只有提取比率而没有明确的通用标准,如:木贼提取物、问荆提取物及一些还没有明确定量的复方提取物等。植物提取物占美国草药市场的95%以上,生药材和其它产品占不到5%。这些提取物被加工成胶囊剂、片剂、茶剂、酊剂、软胶囊等不同剂型,在美国的天然食品店、药店、小商店及大的专业连锁店中广泛销售。

美国植物药特点

(1)临床应用特点:疗保兼顾,以保为主。

受大多数植物药物自身特点的制约,其在美国大都被应用于医治轻度的常见病和多发病,具体有:过敏、贫血、关节炎、风湿症、哮喘、支气管炎、伤风感冒、便秘、咳嗽、抑郁症、消化不良、疲劳、头疼、心脏病、高血压、高胆固醇、免疫系统失调、失眠、失忆、绝经、痛经、焦虑、血液循环不良、性病、窦炎、皮肤病、癌症、喉咙痛、泌尿/膀胱病、肥胖症等。

作为保健药品,植物药物主要应用在以下方面:增强免疫系统,改善人体血液循环特别是大脑的供血,降低胆固醇,清除多余脂肪与降低超重、肝脏保护、排毒与清除体内废物,提高肌体的抗氧化能力,促进妇女的生理平衡,延缓衰老,减轻情绪紧张与精神抑郁,增强体力与肌肉,皮肤保护与护发等等。在美国,目前广大民众服食植物药物是以强身防病为目的,故绝大多数的植物药品是为满足上述要求而开发和生产,亦即以保健为主,治疗为辅。这点与前述的美国植物药物的历史背景有关。

(2)主流销售渠道中出售的美国自产植物药特点:

①药物原料有75%依赖从国外进口。美国的药用植物,北美所产种类有限且产量不足,大部份须从欧洲、亚洲、南美热带雨林和太平洋各岛供应。它们分别以原药形式或在原产地加工成浸膏粉进口。美国极少使用动物或未经提炼的矿物作为天然药物。

②单味药为主,例如由银杏、贯叶连翘、刺五加、当归、人参等草药制成的提取物。这些单味药受欧洲的影响极大。它们大都在欧洲有相当长的使用历史,有系统的临床试验结果,疗效确凿,副作用小,安全,并有完善的标准与规范,很容易为美国公众所接受。美国每年销势最好的单味药,往往是先在欧洲流行,再引入美国的市场,银杏与贯叶连翘是最明显的例子,它们先于欧洲广泛使用,因疗效良好,紧接着在美国出现了火爆的销售现象。从这方面看,欧洲植物药的使用经验远比我国中医药对美国的影响为大,这主要是欧美文化取向相近,并且欧洲植物药已完全实现现代化所引起的必然结果。

③植物药物与各种维生素、氨基酸和矿物质以至酶等复配而成。例如一种保肝药,含水蓟80%,其它成份为蒲公英根,维生素A、C及酒石酸胆碱,肌醇与葡萄糖酸铁。开发者认为植物药与维生素、矿物质及氨基酸等联合使用,能起到强化与增效的作用,上述各种成份对改善肝功能都有利。从此可以看出,他们在植物药物研制上,融合了中西医药两种不同的文化特点。

④按照美国药物学家或植物疗法医生对植物药性的理解,开发成纯植物复方药。这些药物种类繁多,例如,医治花粉过敏症的一个配方为:伏牛花、狭叶紫锥花、野樱桃树皮、胡椒粉、白毛莨根;防治伤风、流感用紫草叶与胡芦巴。这些药物很多并未经过足够的临床试验,或甚至没有经过任何试验,就以保健品或饮食补充剂名义推向市场。在复配中,他们注意采用能产生协同作用,功能上相近的成份,而不采用可能有冲突的或功能上差别较大的成份,同时控制药物剂量不使过大。

美国常用植物药进口国

美国植物药资源有限,其75%需求依赖于从国外进口,下面列出美国大部份常用植物药的进口来源。国内资源基本上能满足市场需求者,则未列入。

美国植物药原料的主要进口国:

|

原料药

(1)

|

主要进口国

(地区)(1)

|

原料药

(2)

|

主要进口国

(地区)(2)

|

|

牙买加胡椒

大茴香

山金车花

洋蓟

天门冬

黄芪

伏牛花

罗勒

月桂

欧洲越桔

黑莓

紫草

牛蒡

假叶树

金盏花

黄蒿

绿小豆寇

小豆寇籽

猫爪草

春黄菊

牡荆

小木树

繁缕

肉桂

丁香

芜荽

玉米须

小茴香

蒲公英

当归

接骨木果

小米草

郁金

白柳皮

白珠树叶

育亨宾皮

催眠睡茄

|

危地马拉

土耳其

墨西哥

意大利

中国

中国

印度

埃及

意大利

东欧

埃及

东欧

中国,意大利

东欧

埃及,东欧

欧洲

斯里兰卡

瓜地马拉

秘鲁

埃及,法国

东欧

墨西哥

东欧

印尼,中国

马达加斯加,斯里兰卡

埃及,以色列

东欧

埃及

法国,墨西哥,中国

中国

东欧

东欧

斯里兰卡

东欧

印度

非洲

印度

|

生姜

银杏

积雪草

山楂

海索草

欧洲刺柏

卡瓦

熏衣草

蜜蜂花

甘草

半边莲

刺五加

药蜀葵

水飞蓟

艾蒿

毛蕊花

芥子籽

荨麻籽及叶

牛至

匈牙利红辣椒

欧芹

芍药

车前草

罂栗籽

红山莓叶

灵芝鼠尾草

五味子

香菇

绿薄荷

贯叶连翘

百里香

香根草

野山药

欧菁草花

枸杞

人参

|

洪都拉斯

中国

斯里兰卡

智利

法国

南斯拉夫

斐济

法国

意大利

埃及

欧洲

中国

意大利

欧洲

东欧

东欧

加拿大

东欧

意大利

以色列

以色列

中国

东欧荷兰

中国

中国

意大利

中国

日本,中国

埃及

东欧

意大利

印度

墨西哥

东欧

中国

南韩,中国

|

资料来源:中国产业研究报告网整理

FDA对数百种植物药物作过安全性评价,其中一些如小槲树,雏菊,麻黄,半边莲和育亨宾等认为不宜使用,有的州则立法不准销售。大蒜,生姜,人参,母菊和缬草等则被列入安全植物药之内。

美国植物药物公司的发展特点

(1)植物药公司大量涌现,但规模较小。

近年来由于植物药市场空前火爆,销售节节上升,刺激植物药公司如雨后春笋,大量涌现,据不完全统计,美国现有植物药物公司(含以植物为主要原料的营养保健品公司)超过300家,其中80%是在80年代后期植物药物大发展开始后组建的,绝大多数属于小型公司。

(2)制药业巨头纷纷开辟植物药物的生产,竞争趋向白热化。

近年来由于植物药物深受民众欢迎,一些传统的西药大公司也相继进入这个高速发展的高利润领域,其中拜耳、华纳兰伯特、Listerine、AHP等公司,在1998年已先后设置生产线,生产植物药物。AHP公司的子公司Whitehall-Robins已用Centrum(善存)品牌推出银杏,大蒜,人参和贯叶连翘等6种产品,勃林格•英格翰公司早在1996年就组建Pharmaton子公司,专门从事银杏和人参的药物生产。这些新进入的西药巨子,资本雄厚,设备先进,研究开发力量强大,有可能很快改变美国植物药物的整个面貌,另一方面加剧了市场竞争的态势,使小型 公司无法生存。

(3)植物药物销售网络化。

由于植物药物在美国被归入饮食补充剂范畴加以管理,因此其销售方式远较处方药自由、灵活。制药商利用这一管制特点,采用一切可用的销售手段进行促销,其主流销售渠道已高度网络化、大型化,具体说有以下几种:药房、大型商场、保健品/天然食品店、维生素与饮食补充剂连锁专卖店、杂货超级市场以及网上销售网络。

所有这些主流销售渠道的特点是超大型化、网络化,便于占领全国大中小城市以至穷乡僻壤和广大的海外市场。正是由于庞大的销售网络为消费者提供了购买方便,使植物药物的销售 在短短几年内扶摇直上,成倍增长。

除此以外,有的植物药物公司还通过传销公司如Amway(安利)和Shaklee(夏克利)等作为销售代表,有的则自组传销网络:邮购,电视直销,替代疗法诊所以及保健公司等也都参与了销售。但是这部份销售比重不及前述各种渠道大。

在国内市场方面,植物药物销售最旺的地区依次为加州、佛罗里达州、德克萨斯州、纽约州、依利诺州和宾夕法尼亚洲。

(4)企业发展战略全球化。

美国的植物药物形成规模生产虽然起步晚,在国内市场上既受西药的排挤与传统西医的各种质疑与非难,又受传统观念的挑战,处境并不顺利,但一些稍具规模与实力的公司,除倾全力开拓国内市场外,始终将发展战略定位在全球化上,其战略目的,一是扩大产品的销售和影响,二是利用原料出产国的资源优势和劳工优势,解决美国缺乏植物药物资源和劳工费用 过高的限制。此外,总部在加州的Pharmanex(华美)公司近年在浙江湖州设厂,利用我国丰富的银杏资源生产银杏药,并与国内中医药大学和科研单位合作,收集、鉴定、采购和加工中国大陆的各种植物药物作为原料药和成药,供应许多美国药厂,他们的发展战略值得我们注意和加以借鉴。三是利用一些国家的植物药物公司现成的、先进的制药技术,收购或兼并它们,以便迅速起步,进入植物药物领域,掌握技术,扩大营业范围和占有市场。德国是全世界对植物药物研究最深入,生产技术水准最高,药物的质量控制 最严格的国家,90年代中美国一些西药公司纷纷收购德国公司,如AHP并购了Dr.Much(穆克),Johnson/Johnson/Merk(强生/默克)控制Woelm Pharma(窝姆药业),Pfizer(辉瑞)并购Mac k(马克)公司等,都反映了这种战略意图。新进入市场的一批制药业巨头,本来就是跨国公司,它们的生产和销售早已全球化。

(5)产品开发多样化。

产品开发多样化是美国植物药/保健品公司的重要发展战略。一个企业寻求发展既可以采取超越本行业的限制,跨行业进行扩张,实行所谓多元化发展;也可以在本行业中,利用积累的人才、技术、经验和营销优势,向产品的广度和深度延伸,将企业真正扩展成本行业的龙头老大,从而有效发挥自身的各种资源优势,极大增强企业的竞争实力。美国植物药公司在寻求企业进一步发展时,几乎都是采取了后一策略,即集中力量搞产品的多样化,力求做到产品的结构合理,品种繁多,能最大限度满足各种消费者的需要,赢得信任,牢固占领并 迅速扩大市场。

(6)质量控制严格化。

和西药相比,植物药物的弱点在于成份与化学结构比较复杂,其原料受种植环境和管理的影响很大,其组成和含量极不稳定,从而影响药效,这是美国主流医学质疑的焦点。为解决此问题,一些大中型公司大力加强质量控制的严格性,采用的具体措施有:

①按照德国卫生部E委员会制订的植物药物主成份标准进行生产。

②在全国及全球选择质量最佳的植物原料;有的公司亲自建药用植物园或药圃,所有原料在进入生产线前,必须全面检测其纯度,药效和洁净度。

③所有生产设备,管理与质量控制,严格按GMP和DMF的要求实施,并取得FDA的评估与认可。

④配置先进的检测仪器(如高效液相色谱),对原料,生产过程和成品进行严格检测。

(7)原料无害化

由于植物药的质量主要取决于植物原料,而种植环境(土壤、水份、施肥、施药、温度、湿度,光照和收摘时间等)对植物的影响极大。此外,进厂前植物原料的采摘、加工与储运对其他有很大影响。为此,美国一些大型植物药公司与种植园参照欧共体的“药用植物种植质量管理规范(GAP)”。对药用植物的生产与加工处理的每个环节,都制订了严格的要求,力 求做到原料无害化,以确保生产出品质最高的植物药。

(8)宣传广告知识化

植物药物/保健品在美国兴起为时相当短,广大民众对其功效,剂量和副作用等等并不熟悉。在有关植物药物在美国销售的主要障碍的社会调查中,41%的销售商认为:消费者缺乏对 植物药的了解与教育是首要因素。因此,各公司对广告宣传极为重视;广告内容注重传播有关植物药物/营养品所含具体成份,药理,功效,剂量和副作用;有的还介绍该产品在美国与欧洲的试验结果。甚至列出详尽的文献索引,供进一步咨询使用,使民众了解其确凿的科学基础。这些广告有效促进了植物药物知识的普及并提高消费者的认同感。

(9)植物药发展西药化

全世界生产的西药中,有25%来源于植物。最著名的有阿司匹灵、奎宁、毛地黄、长春花碱和泰素等。目前众多药物公司由植物提炼的西药,均为单分子结构药物,而植物所含组份则为复杂的多分子结构,其中很多组份均有良好的药效。植物药物的最佳疗效是这些组份综合作用的结果,而往往不是来自单一分子实体。为了发掘其潜在医疗价值,提高植物药物的科学性。除主要成份以外,应对其它各组份的化学结构和药效作透彻的研究。另一方面,美国的植物药物目前还不能作为处方药或非处方药销售,与西药相比处于很不平等地位,此外,无法申请专利,从而无法保护其技术和销售上的巨大潜在权益。

近年来,一些公司纷纷开展植物药物西药化的研究(如罗纳普朗克、Napro、Xechem、辉瑞、Ciba-Geigy(汽巴-嘉基)和孟山都的西尔等。

美国植物药制品的开发与营销战略

美国草药产品市场发展很快,但竞争激烈。从美国市场看,植物药产品发展的主要趋势是:商标名称表明其所治疗的疾病的复方产品;野生的或有机栽培的植物制成的产品;利用标准化提取技术和配方技术开发的植物药制品。美国植物药制品开发的战略各有千秋,归纳起来主要有:发展全系列产品的战略、突出主要产品系列的战略、针对某一特定消费群体的战略、以质量和声誉取胜的战略和不断推出互补产品和新产品的战略。

在美国,植物药制剂的经销已形成网络,主要有三条途径:

(1)厂家将产品先卖给经销商、由经销商再卖给零售商;

(2)厂家直接通过代理商或经纪人销售;

(3)厂家直接雇佣自己的销售队伍。植物药制品的主要零售渠道有:天然(或健康)食品商店,卫生用品商店,药店,多层次销售,邮购,保健医生,亚洲人植物药店。通过天然(或健康)食品店销售的产品约占总销售额的三分之一;卫生用品商店和药店主要销售大公司的植物药制品,其销售额约占25%;多层次销售是通过各自独立的销售网络来进行的,其销售额月占20%,但其发展潜力不大;通过邮购、保健医生和亚洲人植物药店销售的草药制品约占10%

欧洲的植物药制品进入美国市场采用的策略主要是:雇佣培训销售人员在部分重点地区销售,与美国公司建立合资经营公司,委托美国研究机构做临床试验并在电视上宣传试验结果,与美国订立经销协议和大量投资于消费者广告等。

二、德国41

三、日本44

四、韩国45

第三节 2015-2020年世界中药提取物行业发展趋势分析46

第三章 2013年中国植物药提取物行业市场运行环境分析47

第一节 国内宏观经济环境分析47

一、GDP历史变动轨迹分析47

二、固定资产投资历史变动轨迹分析50

三、2014年中国宏观经济发展预测分析57

第二节 2014-2015年中国植物药提取物行业政策环境分析58

一、中药企业国际化征程需更强攻击性58

二、《中药材生产质量管理规范(GAP)》60

三、《药品生产质量管理规范(GMP)》66

四、《兽药生产质量管理规范》69

第三节 2014-2015年中国植物药提取物行业社会环境分析77

一、人口环境分析77

二、教育环境分析78

三、文化环境分析80

四、生态环境分析82

五、中国城镇化率83

六、居民的各种消费观念和习惯84

第四章 2014-2015年中国植物药提取物产业运行动态分析91

第一节 中国植物药提取物产业动态聚焦91

一、第十届上海CPHI世界制药原药中国展植物提取物论坛记要91

二、中药提取物产业化需调控和规范92

三、康恩贝:迈向植物药领军企业95

第二节 2014-2015年中国植物药提取物产业责综述97

一、植物药提取物市场发展特点97

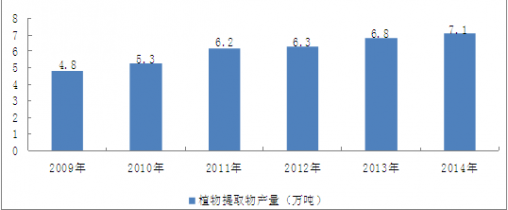

2013年我国植物提取物行业产量约6.2万吨,近几年我国植物提取物行业产量情况如下图所示:

2009-2014年我国植物提取物行业产量

资料来源:中国产业研究报告网整理

二、植物提取物行业迎来拐点100

三、中国天然提取物市场逆市上扬102

四、国内外植物药提取物产销概述103

五、我国植物提取物产业标准化步伐加快106

第三节 2014-2015年中国植物药提取物产业热点技术研究107

一、超临界流体萃取技术107

二、天然中药提取物AF-8新技术通过鉴定108

三、大孔树脂吸附法109

四、半仿生提取法109

五、酶工程技术110

六、超微粉碎技术111

七、超声提取技术112

八、高速逆流色谱分离技术113

九、分子印迹分离技术113

第四节 2014-2015年中国植物药提取物市场在建及拟建项目分析115

第五节 2014-2015年中国植物药提取物产业面临壁垒133

第五章 2011-2013年中国植物提取物所属行业主要数据监测分析134

第一节 2011-2013年中国植物提取物所属行业规模分析134

一、企业数量分析134

二、资产规模分析134

三、销售规模分析134

四、利润规模分析135

第二节 2011-2013年中国植物提取物所属行业产值分析135

一、产成品分析135

二、工业销售产值分析136

三、出口交货值分析136

第三节 2011-2013年中国植物提取物所属行业成本费用分析136

一、销售成本分析136

二、销售费用分析137

三、管理费用分析137

四、财务费用分析137

第四节 2011-2013年中国植物提取物所属行业运营效益分析138

一、盈利能力分析138

二、偿债能力分析138

三、运营能力分析138

四、成长能力分析139

第六章 2014-2015年中国人参提取物市场运行分析140

第一节 2014-2015年中国人参提取物行业发展综述140

一、中国人参提取物行业发展历程140

二、中国人参提取物行业发展面临问题141

三、中国人参提取物行业技术发展现状及趋势141

第二节 2014-2015年中国人参提取物行业发展状况分析142

一、人参提取物市场供给分析142

二、人参提取物市场需求分析143

三、影响人参提取物市场供需的因素分析144

第三节 2014-2015年中国人参提取物行业发展存在问题分析145

第七章 2014-2015年中国甘草提取物市场深度调研分析146

第一节 2014-2015年中国甘草提取物产业发展回顾146

一、植物原料分析146

二、甘草的功效成分146

三、甘草研究与应用分析146

四、市场基本情况分析147

第二节 2014-2015年中国甘草提取物产业运行动态分析149

一、甘草提取物供给分析149

二、甘草提取物市场需求分析149

三、甘草提取物价格分析150

第三节 2014-2015年中国甘草提取物产业发展存在问题分析150

第八章 2014-2015年中国银杏叶制剂产业运行态势分析152

第一节 2014-2015年中国银杏叶提取物市场分析152

一、中国银杏叶提取物生产152

二、银杏叶提取物部分企业157

第二节 2014-2015年中国银杏叶制剂分析162

一、银杏叶制剂市场规模162

二、中国主要生产厂家概况163

三、银杏叶提取物口服制剂167

第三节 2014-2015年中国银杏叶制剂调研169

一、银杏叶制剂市场品牌169

二、银杏叶制剂应用科室180

三、银杏叶产品剂型181

第九章 2014-2015年中国植物提取物中药品种行情市场走势分析183

第一节 甜菊糖苷:再度红火,洗牌在即183

第二节 白藜芦醇:走下神坛,有风险慎入183

第三节 莽草酸:成败系于达菲184

第四节 5-羟基色氨酸:价格攀升,竞争愈加激烈185

第五节 萝卜硫素:预防肿瘤新星,值得关注185

第十章 2014-2015年中国中药提取物国际市场热销品种分析187

第一节 2014-2015年中国形成规模化生产与出口的植提物分类187

一、中药提取物类187

二、复方中药提取物187

三、植物活性部位提取物187

第二节 2014-2015年中国中药提取物进出口贸易近况分析188

一、植物提取物拉动我国中药商品外贸飙升188

二、主要进口药品190

三、重点出口药品流向199

第三节2014-2015年中国出口中药提取物细分产品分析200

一、麻黄素200

二、银杏叶提取物201

三、甘草提取物202

第四节 2014-2015年中国出口中药提取物新兴品种分析203

一、茶多酚203

二、葡萄籽提取物209

三、大豆异黄酮212

四、积雪草苷219

第十一章 2014-2015年中国植物药提取物行业竞争格局分析225

第一节 2014-2015年中国植物药提取物行业竞争现状225

一、技术竞争225

二、产品多样化竞争226

三、药产业将面临“洋中药”更猛烈的冲击226

四、中药角逐市场 要靠“知本”230

第二节 2014-2015年中国植物药提取物竞争格局233

一、市场集中度分析233

二、重点省市集中度分析233

第三节 2014-2015年中国植物药提取物企业提升竞争力策略分析233

第十二章 2014-2015年中国植物药提取物行业内优势企业竞争力分析235

第一节 浙江康恩贝制药股份有限公司235

一、企业概况235

二、企业主要经济指标分析236

三、企业盈利能力分析237

四、企业偿债能力分析238

五、企业运营能力分析239

六、企业成长能力分析239

第二节 四川中汇医药(集团)股份有限公司240

一、企业概况240

二、企业主要经济指标分析241

三、企业盈利能力分析241

四、企业偿债能力分析242

五、企业运营能力分析243

六、企业成长能力分析244

第三节 天津天士力股份有限公司244

一、企业概况244

二、企业主要经济指标分析245

三、企业盈利能力分析246

四、企业偿债能力分析247

五、企业运营能力分析248

六、企业成长能力分析249

第四节 山东沃华医药科技股份有限公司249

一、企业概况249

二、企业主要经济指标分析250

三、企业盈利能力分析251

四、企业偿债能力分析252

五、企业运营能力分析253

六、企业成长能力分析254

第五节 青海三普药业股份有限公司254

一、企业概况254

二、企业主要经济指标分析255

三、企业盈利能力分析256

四、企业偿债能力分析257

五、企业运营能力分析258

六、企业成长能力分析258

第六节 青海省青海湖药业有限公司259

一、企业概况259

二、企业主要经济指标分析260

三、企业盈利能力分析261

四、企业偿债能力分析261

五、企业运营能力分析261

六、企业成长能力分析262

第七节 青岛华钟制药有限公司262

一、企业概况262

二、企业主要经济指标分析262

三、企业盈利能力分析263

四、企业偿债能力分析263

五、企业运营能力分析263

六、企业成长能力分析263

第八节 吉林省宏久生物科技股份有限公司264

一、企业概况264

二、企业主要经济指标分析265

三、企业盈利能力分析265

四、企业偿债能力分析265

五、企业运营能力分析266

六、企业成长能力分析266

第九节 北京绿色金可生物技术股份有限公司266

一、企业概况266

二、企业主要经济指标分析267

三、企业盈利能力分析267

四、企业偿债能力分析268

五、企业运营能力分析268

六、企业成长能力分析268

第十节 贵州益佰制药股份有限公司269

一、企业概况269

二、企业主要经济指标分析272

三、企业盈利能力分析272

四、企业偿债能力分析273

五、企业运营能力分析274

六、企业成长能力分析275

第十三章 2015-2020年中国植物药提取物行业发展趋势与前景展望分析276

第一节 2015-2020年中国植物药提取物行业发展前景276

一、中国国内植物药提取物发展潜力巨大276

二、亚洲仍是最大出口市场277

三、天然植物提取物市场空间巨大278

第二节 2015-2020年中国植物药提取物行业市场预测278

一、市场供需预测分析278

二、进出口贸易预测分析279

第三节 2015-2020年中国植物药提取物市场盈利能力预测分析280

第四节 2015-2020年中国植物药提取产业发展战略研究281

一、健全、完善规模产业政策281

二、制定可持续发展战略281

三、加强产品上市后的临床研究281

四、加大新型技术如提取技术和制剂技术在植物药开发中的应用281

五、加快植物药研究开发步伐282

第十四章 2015-2020年中国植物药提取物行业投资战略研究283

第一节 2015-2020年中国植物药提取物行业投资周期分析283

第二节 2015-2020年中国植物药提取物行业投资机会分析284

一、区域投资机会分析284

二、名贵中药投资成热点284

三、与产业链相关的投资机会分析285

第三节 2015-2020年中国植物药提取物行业投资风险分析288

一、市场运营机制风险288

二、市场竞争风险288

三、技术风险289

第四节 专家投资建议289

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告