2021-2027年中国汽车智能化+5G行业前景研究与未来前景预测报告

- 【报告名称】2021-2027年中国汽车智能化+5G行业前景研究与未来前景预测报告

- 【关 键 字】汽车智能化+5G 汽车智能化+5G市场分析

- 【出版日期】2021年-6月

- 【交付方式】

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2021-2027年中国汽车智能化+5G行业前景研究与未来前景预测报告.doc2021-2027年中国汽车智能化+5G行业前景研究与未来前景预测报告.pdf下载订购协议

目前来看,传统功能汽车正在从交通工具演变成连接大数据与数字生态系统的“超级智能终端”,并且,汽车智能化毫无疑问也是车企竞争的核心根本之一。而如何实现快速、准确、全面的响应?在去年的智博会上,多家企业展示了自动驾驶最新的技术,让诸多观众大开眼界。不过相比于去年的牛刀小试,随着5G将近,当满足智能驾驶对网络传输速度、响应时间、能耗和规模的各种要求。

4G网络和5G网络之间有什么差别?从网速来看,4G网络的最大加载速度8M/S,但实际上稳定网速只在4M/S左右。5G网络的理论下载速度可以达到每秒1.25G,华为5G已经能实现128M/S。而对于汽车智能化而言,“速度”一词几乎是无可避免的敏感词。所说的汽车智能化网络速度并不是指人机互联中娱乐系统的快慢,而是关于自动驾驶以及交通数据化的大数据服务中。

4G网络和5G网络之间的差别

|

自动驾驶突破

|

低时延、高可靠、高速率

|

目前来看,即便是处于汽车智能化前端的企业,仍然是采用的单车智能的方式,即车辆对环境的感知和对行驶的决策,都是车载传感器和计算单位来完成。也不可否认,单车智能的方式在相对完善的工作环境的确能够取得较快的进展。然而,自动驾驶的含义并不是单纯意义上的单车的高度自动化,举个例子,就车辆搭载了再多的传感器,始终也无法完全预测路面上复杂的路况。因此要想完成高效的自动驾驶,只有车与路“共同协作”,这也注定了5G网络的重点将不再是手机终端,而是汽车。目前来看,单车智能在交通设施不规范/完善、缺损比较严重,或者是车辆流量较大等复杂路况下,其还是难以完成对道路环境的感知和实时决策。而当5G网络到来后,不仅可以让车辆对位置、速度、方位、意图进行沟通,还能利用周边设施对道路环境进行单车智能的方式。举个例子,不管单车智能有多么“高级”,仅仅是利用好自身摄像头很难对道路交通信号灯进行准确识别,而利用V2I技术,可使得交通信号灯把这个信号传递给车辆,可以保证其准确的对交通信号灯进行准确识别。

|

|

V2X(车联网):

|

产业投资方向被改变

|

V2I技术,这究竟是个什么?“车联网”也称作V2X(VehicletoEverything),也就是所说的汽车与万物互联,包括车与车(V2V),车与基础设施(V2I)、车与行人(V2P)以及与网络(V2N)之间的相互交流。可以这样理解它们之间的关系,车联网(V2X)就像是一个微信群,而车、交通信号灯等路边设施、行人和云端则是群员,利用5G网络群里每个人都可以实时共享/分享自身的信息,实现彼此间位置和驾驶意图的识别,最后实现所说的“车辆智能化”。传统的车联网(V2X)技术孕育于21世纪初,而则是演变成美国主推DSR(DedicatedShortRangeCommunications)、中国主推C-V2X(CellularV2X)两大主力。随着单车智能化,以及互联性越来越高,汽车产业已经从4GLTE技术怀抱,转投5G的“光环”下。值得一提的是,V2X技术似乎没有预计到全球5G转型的加速,使得在全球5G技术加速下,汽车厂商和道路基础设施管理者不得不改变投资方向。

|

|

商用车先行

|

自动驾驶未来可期

|

资料显示,截止到2018年底,美国加州政府已经向60家企业发放了自动驾驶测试牌照,中国各地政府也先后向24家企业发放了测试牌照。就目前的情况来看,自动驾驶领域政策完善程度最大的是北京,约有三分之一的自动驾驶企业都选择了在北京落户,例如,百度、戴姆勒等企业。当然,除北京地区外,上海第二阶段自动驾驶开放测试道路,已经超过90家企业申请路测;广州作为5G试点城市,其也在推进自动驾驶。此外,苏州、杭州、深圳、武汉等多个地区也围绕自动驾驶积极展开布局。随着自动驾驶标准的有序推进,车联网商用进程处于蓄势待发状态。从预测来看,在5G技术的加持下,车联网(V2X)商用将在2021年进行预用测试,2022年正式迈入5GV2X商用元年。在商用车型,如出租车、公交车、物流卡车、矿卡、港口车辆等,会优先于乘用车部署C-V2X车载终端。因为这些类型的商用车型,相对来说具有较为清晰的商业模式。

|

从产业背景来看,电动化、智能网联化、自动驾驶化是当前汽车技术发展的三大趋势,这三大技术趋势之间关联紧密(后文更详细提及)。其中,智能网联化即是指依靠互联网、物联网、云计算、人工智能等技术,实现“人-车-路-云”的广泛连接和智能化交互。

相比传统驾驶舱,智能驾驶舱通过搭载智能化/网联化的车载设备或服务,使得“人-车-路-云”之间的交互内容更加丰富、形式和过程更加便利,从而给予驾驶人和乘车人更佳的体验。从消费者的角度来看,当前的智能驾驶舱主要体现在中控大屏、数字化仪表及一些语音、视觉交互上,少数车型也装有HUD(Head-UpDisplay)、后座娱乐屏、电子后视镜等设备。

在技术实现层面,中控大屏、数字仪表、电子后视镜等交互屏需由安卓、QNX等操作系统驱动,而如HUD、人机交互等设备或服务也需要嵌入各类智能算法,且无论是操作系统还是各类智能算法软件,均需与底层芯片模组相结合方能发挥出应有的效能。作为操作系统技术厂商,上述内容均属于公司的核心能力范围,故而公司早在2014年便着手布局智能汽车业务,将其作为传统智能手机业务的自然拓展。

中国产业研究报告网发布的《2021-2027年中国汽车智能化+5G行业前景研究与未来前景预测报告》共十四章。首先介绍了中国汽车智能化+5G行业市场发展环境、汽车智能化+5G整体运行态势等,接着分析了中国汽车智能化+5G行业市场运行的现状,然后介绍了汽车智能化+5G市场竞争格局。随后,报告对汽车智能化+5G做了重点企业经营状况分析,最后分析了中国汽车智能化+5G行业发展趋势与投资预测。您若想对汽车智能化+5G产业有个系统的了解或者想投资中国汽车智能化+5G行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 汽车智能化+5G行业发展综述

1.1 汽车智能化+5G行业定义及分类

1.1.1 行业定义

1.1.2 行业主要产品分类

1.1.3 行业主要商业模式

1.2 汽车智能化+5G行业特征分析

1.2.1 产业链分析

1.2.2 汽车智能化+5G行业在国民经济中的地位

1.2.3 汽车智能化+5G行业生命周期分析

(1)行业生命周期理论基础

(2)汽车智能化+5G行业生命周期

1.3 最近3-5年中国汽车智能化+5G行业经济指标分析

1.3.1 赢利性

1.3.2 成长速度

1.3.3 附加值的提升空间

1.3.4 进入壁垒/退出机制

1.3.5 风险性

1.3.6 行业周期

1.3.7 竞争激烈程度指标

1.3.8 行业及其主要子行业成熟度分析

第二章 汽车智能化+5G行业运行环境分析

2.1 汽车智能化+5G行业政治法律环境分析

2.1.1 行业管理体制分析

2.1.2 行业主要法律法规

2.1.3 行业相关发展规划

2.2 汽车智能化+5G行业经济环境分析

2.2.1 国际宏观经济形势分析

2.2.2 国内宏观经济形势分析

2.2.3 产业宏观经济环境分析

2.3 汽车智能化+5G行业社会环境分析

2.3.1 汽车智能化+5G产业社会环境

2.3.2 社会环境对行业的影响

2.3.3 汽车智能化+5G产业发展对社会发展的影响

2.4 汽车智能化+5G行业技术环境分析

2.4.1 汽车智能化+5G技术分析

2.4.2 汽车智能化+5G技术发展水平

2.4.3 行业主要技术发展趋势

第三章 我国汽车智能化+5G行业运行分析

3.1 我国汽车智能化+5G行业发展状况分析

3.1.1 我国汽车智能化+5G行业发展阶段

3.1.2 我国汽车智能化+5G行业发展总体概况

2019年,国内多个城市开始部署应用5G技术,5G正式步入商用元年。结合当前工信部、各地方政府、运营商的目标来看,新一年国内5G基站的建设力度将大幅提高,2020年将成为中国5G的爆发年。而在海外,美、欧、日、韩、澳等多国也均已开始部署或即将部署。

移动终端芯片迭代

相比于4G移动通信技术,5G具有高速率、低延迟、大容量、高可靠的特性,其技术原理与实现手段均显著不同。在终端芯片层面,5G不仅要求基带与射频芯片的设计发生重大改变,同时还将带动应用处理器芯片迭代升级。由于操作系统、底层硬件驱动、部分AI算法等软件需与芯片匹配——即根据不同的芯片设计进行优化方能发挥效能,所以芯片更新换代与公司业务高度相关。

截至近期,包括高通、华为、三星、MTK等在内的各移动终端芯片大厂均已有5G芯片推出。典型的基带芯片如高通骁龙X55、华为Balong5000、三星ExynosModen5100等,应用处理器芯片如高通骁龙865、华为麒麟990、三星Exynos980等。随着5G建设和应用在2020年大幅提速,预计各大厂商将推出更多芯片新品。

五大移动终端芯片厂商已发布的5G芯片型号

|

芯片厂商

|

芯片SoC

|

基带芯片

|

|

高通

|

Snapdragon865、855+、855、7655G

|

SnapdragonX60、X50、X55、X50

|

|

华为

|

Kirin9905G

|

Balong5000、Balong5G01

|

|

三星

|

Exynos990、Exynos980

|

ExynosModem5100、Modem5123

|

|

MTK

|

天玑1000、天玑800

|

HelioM70

|

|

紫光展锐

|

虎贲T7520、T7510

|

春藤V510

|

作为革命性的移动通信技术,5G主要面向IoT(物联网,InternetofThings)应用场景,而非单纯的人与人之间的移动通信。在当前通信技术支持下,IoT已在车载视频监控、工业路由器、自助服务终端等领域有所应用,但相比5G的潜在应用场景数量和应用深度,相差甚远。正因5G可产生巨大的经济利益甚至战略利益,故而受到世界各主要国家的普遍重视。

分类来看,5G的应用场景主要涵盖三类——即eMBB(EnhancedMobileBroadband,增强移动宽带)、mMTC(MassiveMachineTypeCommunication,海量机器通信)、URLLC(UltraReliable&LowLatencyCommunication,超高可靠超低时延通信)。以上三类场景相比现有IoT应用要远为丰富,且可支持高度复杂的功能及服务,由此也将衍生种类繁多的IoT终端设备。IoT应用涉及大量嵌入式软件技术和智能算法,属公司技术业务范围。

5G三大应用场景囊括大量的高级物联网应用

|

类型

|

主要面向对象

|

典型应用场景

|

|

eMBB

|

3D/超高清等大流量移动宽带业务

|

VR/AR、超高清流媒体服务、超高清直播

|

|

mMTC

|

大规模物联网业务

|

智慧城市、环境监测、智能农业、物流跟踪

|

|

URLLC

|

需要低时延、高可靠连接的业务

|

工业互联网、车联网/自动驾驶、远程医疗

|

目前,智能驾驶舱仍属新兴事物,总体处于发展中前期,成长空间依然十分充裕。首先,从座舱内智能电子设备的渗透率来看,尽管新车型中智能中控屏已极为普及,预计装配率已达80%以上,但其中仍有约2成安装相对简单的Linux等系统,而非应用生态丰富、更具拓展性的安卓系统。粗略估计,存量汽车之中,中控屏采用安卓系统的约为4-5成,加之仍有部分老旧车型甚至尚未安装智能中控屏,因此IVI(车载信息娱乐系统,In-VehicleInfotainment)的智能化替代仍需要至少数年方可完成,相应的业务成长机会依然存在。

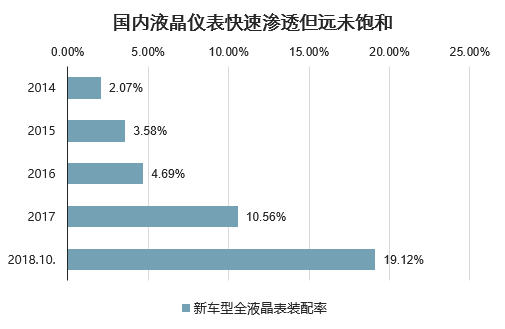

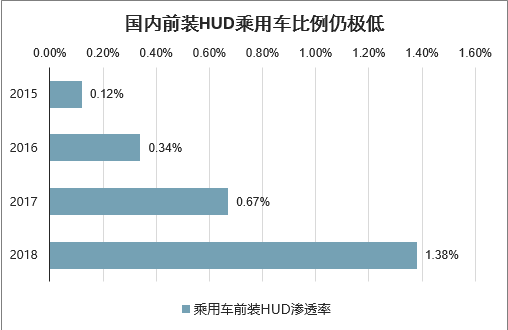

另从同样具有代表性的数字仪表装配情况来看,虽然2017年开始在新车型中的渗透率快速提升,但至2018年仍仅为20%左右,即使2019年装配比例继续提升,也远未饱和。而如HUD、后座娱乐屏、流媒体后视镜等,更是因技术、成本、用户习惯等因素限制,现今渗透率均极低。故而,智能驾驶舱在更多车型/车辆中的继续渗透,是判断其成长空间充裕的首个逻辑。

国内液晶仪表快速渗透但远未饱和

国内前装HUD乘用车比例仍极低

在政策层面,智能网联/智能驾驶汽车是近年国产业发展支持的重点。如2018年12月《车联网(智能网联汽车)产业发展行动计划》提出,2020年目标为“车联网用户渗透率达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上”。另在2019年12月所发布的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)之中,也提出“至2025年,智能网联汽车新车销量占比达到30%,高度自动驾驶智能网联汽车实现限定区域和特定场景商业化应用”的愿景。2020年2月,《智能汽车创新发展战略》正式出台,该文件对智能汽车发展的各个重要方面做出了全面规划,提出“到2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成”,“2035年到2050年,中国标准智能汽车体系全面建成、更加完善”的愿景。

3.1.3 我国汽车智能化+5G行业发展特点分析

3.2 2015-2019年汽车智能化+5G行业发展现状

3.2.1 2015-2019年我国汽车智能化+5G行业市场规模

3.2.2 2015-2019年我国汽车智能化+5G行业发展分析

3.2.3 2015-2019年中国汽车智能化+5G企业发展分析

3.3 区域市场分析

3.3.1 区域市场分布总体情况

3.3.2 2015-2019年重点省市市场分析

3.4 汽车智能化+5G细分产品/服务市场分析

3.4.1 细分产品/服务特色

3.4.2 2015-2019年细分产品/服务市场规模及增速

3.4.3 重点细分产品/服务市场前景预测

3.5 汽车智能化+5G产品/服务价格分析

3.5.1 2015-2019年汽车智能化+5G价格走势

3.5.2 影响汽车智能化+5G价格的关键因素分析

(1)成本

(2)供需情况

(3)关联产品

(4)其他

3.5.3 2021-2027年汽车智能化+5G产品/服务价格变化趋势

3.5.4 主要汽车智能化+5G企业价位及价格策略

第四章 我国汽车智能化+5G所属行业整体运行指标分析

4.1 2015-2019年中国汽车智能化+5G所属行业总体规模分析

4.1.1 企业数量结构分析

4.1.2 人员规模状况分析

4.1.3 行业资产规模分析

4.1.4 行业市场规模分析

4.2 2015-2019年中国汽车智能化+5G所属行业产销情况分析

4.2.1 我国汽车智能化+5G所属行业工业总产值

4.2.2 我国汽车智能化+5G所属行业工业销售产值

4.2.3 我国汽车智能化+5G所属行业产销率

4.3 2015-2019年中国汽车智能化+5G所属行业财务指标总体分析

4.3.1 行业盈利能力分析

4.3.2 行业偿债能力分析

4.3.3 行业营运能力分析

4.3.4 行业发展能力分析

第五章 我国汽车智能化+5G行业供需形势分析

5.1 汽车智能化+5G行业供给分析

5.1.1 2015-2019年汽车智能化+5G行业供给分析

5.1.2 2021-2027年汽车智能化+5G行业供给变化趋势

5.1.3 汽车智能化+5G行业区域供给分析

5.2 2015-2019年我国汽车智能化+5G行业需求情况

5.2.1 汽车智能化+5G行业需求市场

5.2.2 汽车智能化+5G行业客户结构

5.2.3 汽车智能化+5G行业需求的地区差异

5.3 汽车智能化+5G市场应用及需求预测

5.3.1 汽车智能化+5G应用市场总体需求分析

(1)汽车智能化+5G应用市场需求特征

(2)汽车智能化+5G应用市场需求总规模

5.3.2 2021-2027年汽车智能化+5G行业领域需求量预测

(1)2021-2027年汽车智能化+5G行业领域需求产品/服务功能预测

(2)2021-2027年汽车智能化+5G行业领域需求产品/服务市场格局预测

5.3.3 重点行业汽车智能化+5G产品/服务需求分析预测

第六章 汽车智能化+5G行业产业结构分析

6.1 汽车智能化+5G产业结构分析

6.1.1 市场细分充分程度分析

6.1.2 各细分市场领先企业排名

6.1.3 各细分市场占总市场的结构比例

6.1.4 领先企业的结构分析(所有制结构)

6.2 产业价值链条的结构分析及产业链条的整体竞争优势分析

6.2.1 产业价值链条的构成

6.2.2 产业链条的竞争优势与劣势分析

6.3 产业结构发展预测

6.3.1 产业结构调整指导政策分析

6.3.2 产业结构调整中消费者需求的引导因素

6.3.3 中国汽车智能化+5G行业参与国际竞争的战略市场定位

6.3.4 产业结构调整方向分析

第七章 我国汽车智能化+5G行业产业链分析

7.1 汽车智能化+5G行业产业链分析

7.1.1 产业链结构分析

7.1.2 主要环节的增值空间

7.1.3 与上下游行业之间的关联性

7.2 汽车智能化+5G上游行业分析

7.2.1 汽车智能化+5G产品成本构成

7.2.2 2015-2019年上游行业发展现状

7.2.3 2021-2027年上游行业发展趋势

7.2.4 上游供给对汽车智能化+5G行业的影响

7.3 汽车智能化+5G下游行业分析

7.3.1 汽车智能化+5G下游行业分布

7.3.2 2015-2019年下游行业发展现状

7.3.3 2021-2027年下游行业发展趋势

7.3.4 下游需求对汽车智能化+5G行业的影响

第八章 我国汽车智能化+5G行业渠道分析及策略

8.1 汽车智能化+5G行业渠道分析

8.1.1 渠道形式及对比

8.1.2 各类渠道对汽车智能化+5G行业的影响

8.1.3 主要汽车智能化+5G企业渠道策略研究

8.1.4 各区域主要代理商情况

8.2 汽车智能化+5G行业用户分析

8.2.1 用户认知程度分析

8.2.2 用户需求特点分析

8.2.3 用户购买途径分析

8.3 汽车智能化+5G行业营销策略分析

8.3.1 中国汽车智能化+5G营销概况

8.3.2 汽车智能化+5G营销策略探讨

8.3.3 汽车智能化+5G营销发展趋势

第九章 我国汽车智能化+5G行业竞争形势及策略

9.1 行业总体市场竞争状况分析

9.1.1 汽车智能化+5G行业竞争结构分析

(1)现有企业间竞争

(2)潜在进入者分析

(3)替代品威胁分析

(4)供应商议价能力

(5)客户议价能力

(6)竞争结构特点总结

9.1.2 汽车智能化+5G行业企业间竞争格局分析

9.1.3 汽车智能化+5G行业集中度分析

9.1.4 汽车智能化+5G行业SWOT分析

9.2 中国汽车智能化+5G行业竞争格局综述

9.2.1 汽车智能化+5G行业竞争概况

(1)中国汽车智能化+5G行业竞争格局

(2)汽车智能化+5G行业未来竞争格局和特点

(3)汽车智能化+5G市场进入及竞争对手分析

9.2.2 中国汽车智能化+5G行业竞争力分析

(1)我国汽车智能化+5G行业竞争力剖析

(2)我国汽车智能化+5G企业市场竞争的优势

(3)国内汽车智能化+5G企业竞争能力提升途径

9.2.3 汽车智能化+5G市场竞争策略分析

第十章 汽车智能化+5G行业领先企业经营形势分析

10.1 A公司

10.1.1 企业概况

10.1.2 企业优势分析

10.1.3 产品/服务特色

10.1.4 公司经营状况

10.1.5 公司发展规划

10.2 B公司

10.2.1 企业概况

10.2.2 企业优势分析

10.2.3 产品/服务特色

10.2.4 公司经营状况

10.2.5 公司发展规划

10.3 C公司

10.3.1 企业概况

10.3.2 企业优势分析

10.3.3 产品/服务特色

10.3.4 公司经营状况

10.3.5 公司发展规划

10.4 D公司

10.4.1 企业概况

10.4.2 企业优势分析

10.4.3 产品/服务特色

10.4.4 公司经营状况

10.4.5 公司发展规划

10.5 E公司

10.5.1 企业概况

10.5.2 企业优势分析

10.5.3 产品/服务特色

10.5.4 公司经营状况

10.5.5 公司发展规划

10.6 F公司

10.6.1 企业概况

10.6.2 企业优势分析

10.6.3 产品/服务特色

10.6.4 公司经营状况

10.6.5 公司发展规划

第十一章 2021-2027年汽车智能化+5G行业投资前景

11.1 2021-2027年汽车智能化+5G市场发展前景

11.1.1 2021-2027年汽车智能化+5G市场发展潜力

11.1.2 2021-2027年汽车智能化+5G市场发展前景展望

11.1.3 2021-2027年汽车智能化+5G细分行业发展前景分析

11.2 2021-2027年汽车智能化+5G市场发展趋势预测

11.2.1 2021-2027年汽车智能化+5G行业发展趋势

11.2.2 2021-2027年汽车智能化+5G市场规模预测

11.2.3 2021-2027年汽车智能化+5G行业应用趋势预测

11.2.4 2021-2027年细分市场发展趋势预测

11.3 2021-2027年中国汽车智能化+5G行业供需预测

11.3.1 2021-2027年中国汽车智能化+5G行业供给预测

11.3.2 2021-2027年中国汽车智能化+5G行业需求预测

11.3.3 2021-2027年中国汽车智能化+5G供需平衡预测

11.4 影响企业生产与经营的关键趋势

11.4.1 市场整合成长趋势

11.4.2 需求变化趋势及新的商业机遇预测

11.4.3 企业区域市场拓展的趋势

11.4.4 科研开发趋势及替代技术进展

11.4.5 影响企业销售与服务方式的关键趋势

第十二章 2021-2027年汽车智能化+5G行业投资机会与风险

12.1 汽车智能化+5G行业投融资情况

12.1.1 行业资金渠道分析

12.1.2 固定资产投资分析

12.1.3 兼并重组情况分析

12.2 2021-2027年汽车智能化+5G行业投资机会

12.2.1 产业链投资机会

12.2.2 细分市场投资机会

12.2.3 重点区域投资机会

12.3 2021-2027年汽车智能化+5G行业投资风险及防范

12.3.1 政策风险及防范

12.3.2 技术风险及防范

12.3.3 供求风险及防范

12.3.4 宏观经济波动风险及防范

12.3.5 关联产业风险及防范

12.3.6 产品结构风险及防范

12.3.7 其他风险及防范

第十三章 汽车智能化+5G行业投资战略研究

13.1 汽车智能化+5G行业发展战略研究

13.1.1 战略综合规划

13.1.2 技术开发战略

13.1.3 业务组合战略

13.1.4 区域战略规划

13.1.5 产业战略规划

13.1.6 营销品牌战略

13.1.7 竞争战略规划

13.2 对我国汽车智能化+5G品牌的战略思考

13.2.1 汽车智能化+5G品牌的重要性

13.2.2 汽车智能化+5G实施品牌战略的意义

13.2.3 汽车智能化+5G企业品牌的现状分析

13.2.4 我国汽车智能化+5G企业的品牌战略

13.2.5 汽车智能化+5G品牌战略管理的策略

13.3 汽车智能化+5G经营策略分析

13.3.1 汽车智能化+5G市场细分策略

13.3.2 汽车智能化+5G市场创新策略

13.3.3 品牌定位与品类规划

13.3.4 汽车智能化+5G新产品差异化战略

13.4 汽车智能化+5G行业投资战略研究

13.4.1 2019年汽车智能化+5G行业投资战略

13.4.2 2021-2027年汽车智能化+5G行业投资战略

13.4.3 2021-2027年细分行业投资战略

第十四章 研究结论及投资建议()

14.1 汽车智能化+5G行业研究结论

14.2 汽车智能化+5G行业投资价值评估

14.3 汽车智能化+5G行业投资建议

14.3.1 行业发展策略建议

14.3.2 行业投资方向建议

14.3.3 行业投资方式建议()

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告