2014-2019年中国汽车制造设备行业市场分析与投资前景预测报告

- 【报告名称】2014-2019年中国汽车制造设备行业市场分析与投资前景预测报告

- 【关 键 字】汽车制造设备 汽车制造设备市场分析

- 【出版日期】2014-9

- 【交付方式】Email电子版/特快专递

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2014-2019年中国汽车制造设备行业市场分析与投资前景预测报告.doc2014-2019年中国汽车制造设备行业市场分析与投资前景预测报告.pdf下载订购协议

前言

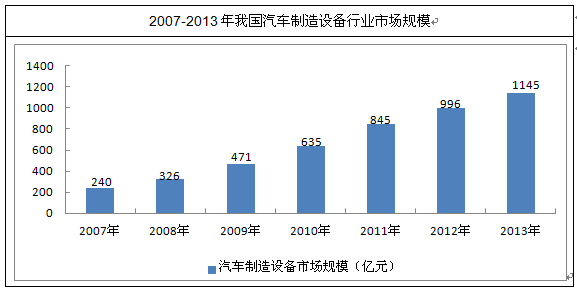

改革开放以来,特别是进入新世纪以来,我国汽车产业实现了突飞猛进的发展。2013年,我国汽车产销量双双突破2100万辆,连续第5年全球排名第一。2013年我国汽车(整车)制造设备行业市场规模约1765亿元,同比2012年的1410亿元增长了25.18%,近几年我国汽车制造设备行业市场规模情况如下图所示:

改革开放以来,特别是进入新世纪以来,我国汽车产业实现了突飞猛进的发展。2013年,我国汽车产销量双双突破2100万辆,连续第5年全球排名第一。2013年我国汽车(整车)制造设备行业市场规模约1765亿元,同比2012年的1410亿元增长了25.18%,近几年我国汽车制造设备行业市场规模情况如下图所示:

数据来源:智研数据中心整理

2013年我国汽车制造设备行业细分市场规模情况

|

细分市场

|

市场规模(亿元)

|

|

总装自动化生产线

|

230

|

|

焊装自动化生产线

|

283

|

|

涂装自动化生产线

|

400

|

|

冲压工艺设备

|

232

|

数据来源:智研数据中心整理

中国产业研究报告网发布的《2014-2019年中国汽车制造设备行业市场分析与投资前景预测报告》对我国汽车制造设备的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及汽车制造设备专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界金融危机整体发展局势,对我国汽车制造设备行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对汽车制造设备行业市场品牌及市场销售渠道等着重进行了调查和研究。

目 录

第一章 2013-2014年中国汽车制造设备行业发展环境分析 1

第一节 中国经济环境分析 1

一、2013年宏观经济运行情况 1

二、2009-2013年中国居民(消费者)收入情况 3

三、2009-2013年中国城市化率 5

四、2014年中国经济发展预测分析 5

第二节 汽车制造设备行业相关政策 6

一、国家“十二五”产业政策 6

二、其他相关政策 (标准、技术) 10

三、出口关税及相关税收政策 16

第三节 2014年中国汽车制造设备行业发展社会环境分析 17

一、人口环境分析 17

二、教育环境分析 18

三、文化环境分析 20

四、生态环境分析 22

五、中国城镇化率 23

六、居民的各种消费观念和习惯 24

第二章 2013年全球汽车制造设备行业发展分析 30

第一节 世界汽车产销数据分析 30

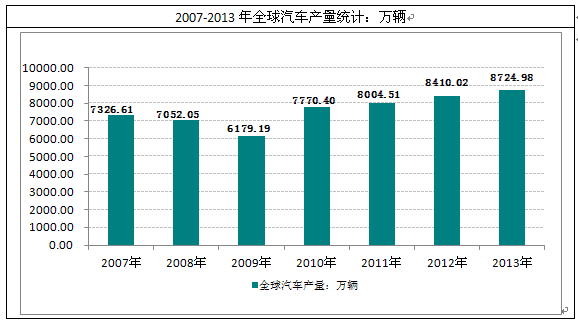

一、全球汽车产量数据分析

近年来在亚洲产销市场快速增长的推动下,全球汽车工业发展态势良好,根据世界汽车工业协会(OICA)发布的最新统计数据:2013年全球汽车产量达到8724.98万辆,同比增长3.6%。当中乘用车产量为6538.66万辆,商用车产量为2186.32万辆。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及汽车制造设备专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界金融危机整体发展局势,对我国汽车制造设备行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对汽车制造设备行业市场品牌及市场销售渠道等着重进行了调查和研究。

目 录

第一章 2013-2014年中国汽车制造设备行业发展环境分析 1

第一节 中国经济环境分析 1

一、2013年宏观经济运行情况 1

二、2009-2013年中国居民(消费者)收入情况 3

三、2009-2013年中国城市化率 5

四、2014年中国经济发展预测分析 5

第二节 汽车制造设备行业相关政策 6

一、国家“十二五”产业政策 6

二、其他相关政策 (标准、技术) 10

三、出口关税及相关税收政策 16

第三节 2014年中国汽车制造设备行业发展社会环境分析 17

一、人口环境分析 17

二、教育环境分析 18

三、文化环境分析 20

四、生态环境分析 22

五、中国城镇化率 23

六、居民的各种消费观念和习惯 24

第二章 2013年全球汽车制造设备行业发展分析 30

第一节 世界汽车产销数据分析 30

一、全球汽车产量数据分析

近年来在亚洲产销市场快速增长的推动下,全球汽车工业发展态势良好,根据世界汽车工业协会(OICA)发布的最新统计数据:2013年全球汽车产量达到8724.98万辆,同比增长3.6%。当中乘用车产量为6538.66万辆,商用车产量为2186.32万辆。

资料来源:OICA

2013年全球汽车产量分国家统计:辆

|

国家

|

乘用车

|

商用车

|

合计

|

同比增长

|

|

全球总计

|

65386596

|

21863249

|

87249845

|

3.6%

|

|

阿根廷

|

506539

|

284468

|

791007

|

3.5%

|

|

澳大利亚

|

185427

|

30499

|

215926

|

-4.7%

|

|

奥地利

|

148320

|

22900

|

171220

|

20.0%

|

|

比利时

|

449600

|

30564

|

480164

|

-10.8%

|

|

巴西

|

2742309

|

998109

|

3740418

|

9.9%

|

|

加拿大

|

965191

|

1414615

|

2379806

|

-3.4%

|

|

中国

|

18085213

|

4031612

|

22116825

|

14.8%

|

|

捷克

|

1128473

|

4458

|

1132931

|

-3.9%

|

|

埃及

|

25650

|

13400

|

39050

|

-30.9%

|

|

芬兰

|

3330

|

0

|

3330

|

14.8%

|

|

法国

|

1460000

|

280000

|

1740000

|

-11.6%

|

|

德国

|

5439904

|

278318

|

5718222

|

1.2%

|

|

匈牙利

|

220000

|

2400

|

222400

|

2.1%

|

|

印度

|

3138988

|

741950

|

3880938

|

-7.0%

|

|

印尼

|

925111

|

283100

|

1208211

|

13.4%

|

|

伊朗

|

538170

|

87940

|

626110

|

-38.2%

|

|

意大利

|

388465

|

269742

|

658207

|

-2.0%

|

|

日本

|

8189323

|

1440747

|

9630070

|

-3.1%

|

|

马来西亚

|

540200

|

55970

|

596170

|

4.7%

|

|

墨西哥

|

1771987

|

1280408

|

3052395

|

1.7%

|

|

荷兰

|

0

|

0

|

0

|

-100.0%

|

|

波兰

|

475000

|

108258

|

583258

|

-10.9%

|

|

葡萄牙

|

109698

|

44318

|

154016

|

-5.8%

|

|

罗马尼亚

|

410959

|

38

|

410997

|

21.7%

|

|

俄罗斯

|

1919636

|

255675

|

2175311

|

-2.6%

|

|

塞尔维亚

|

10100

|

805

|

10905

|

-1.2%

|

|

斯洛伐克

|

975000

|

0

|

975000

|

5.2%

|

|

斯洛文尼亚

|

89395

|

4339

|

93734

|

-28.4%

|

|

南非

|

265257

|

280656

|

545913

|

1.2%

|

|

韩国

|

4122604

|

398825

|

4521429

|

-0.9%

|

|

西班牙

|

1719700

|

443638

|

2163338

|

9.3%

|

|

瑞典

|

161080

|

N.A.

|

161080

|

-1.1%

|

|

台湾

|

291037

|

47683

|

338720

|

-0.1%

|

|

泰国

|

1122780

|

1409797

|

2532577

|

4.3%

|

|

土耳其

|

633604

|

491930

|

1125534

|

4.9%

|

|

乌克兰

|

45758

|

4691

|

50449

|

-33.9%

|

|

英国

|

1509762

|

87671

|

1597433

|

1.3%

|

|

美国

|

4346958

|

6698944

|

11045902

|

6.9%

|

|

乌兹别克斯坦

|

133740

|

21020

|

154760

|

-5.7%

|

|

其他

|

474188

|

127950

|

602138

|

0.4%

|

|

总计

|

65386596

|

21863249

|

87249845

|

3.6%

|

资料来源:OICA

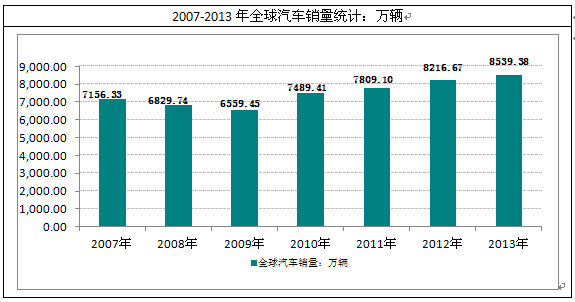

二、全球汽车销售数据分析

资料来源:OICA

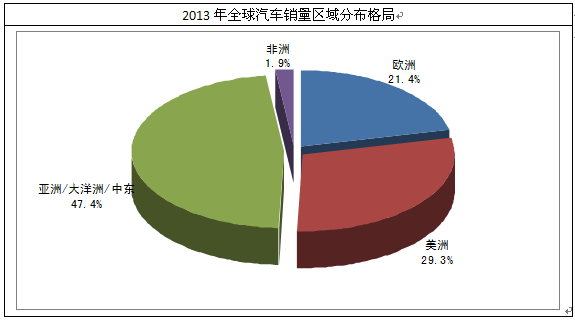

2013年全球汽车销量为8539.38万辆,同比增长3.9%。当中欧洲销量为18,282,465辆,占全球总销量的21.4%;美洲市场销量为18,282,465辆,占比为29.3%。

第三章 汽车制造设备行业概述 75

第一节 汽车制造设备定义 75

一、汽车制造装备行业简介

发展汽车装备具有重大战略意义,一方面,汽车的水平和质量取决于装备水平;另一方面,一个国家汽车工业和一个汽车企业的国际竞争力又取决于装备的先进性和制造成本。正是近年大量先进数控设备的采用,使我国汽车装备整体上进入柔性化时代,才支撑着我国汽车工业的不断发展。目前我国汽车制造装备业总体发展情况:

1、汽车是拉动机床市场的主要因素。汽车工业是机床消费的主体,消费了40%的机床。十二五是中国汽车产量跃居世界第一,同时完成由汽车大国向强国转变的关键时期。同时提出2020年达到创新型国家的几个指标,其中技术对外依赖度从目前的70%降低到2020年的30%。如果从十二五到十三五能够达到50%,则汽车工业为国内机床及相关装备制造产业提供超过5000亿元市场。这是我国机床及相关装备制造产业大面积进入汽车产业最好的机遇期。

2、汽车企业的生存能力和国际竞争力越来越取决于制造成本。在汽车生产的三大成本中,材料和人力成本不断飙升,而残酷的市场竞争又迫使汽车价格下降。汽车企业的生存能力和国际竞争力越来越取决于制造成本。因而,依赖进口生产线制造中国车的时代已经走到了尽头。汽车企业一方面积极选购合格的国产装备,另一方面迫于国内机床企业不能满足汽车企业需要而自发进行装备自主研发。主要汽车企业对制造装备自主创新有着迫切的需要和高涨的积极性,但国产装备目前不能大范围进入汽车企业主要原因是不能满足成套和可靠等要求。

3、汽车是推动制造技术发展的发动机,汽车制造又是制造技术与管理技术相结合的经典。制造技术的发展只能依赖需求来推动,也即市场的驱动。世界制造技术最重要的发明,如流水生产线、数控技术、高速加工、柔性制造、敏捷制造、各种高效制造技术、精益生产等,大都发源于汽车和航空制造业。

我国汽车制造装备市场巨大,将是世界汽车最大市场、最大生产国。按照发展总战略,2020年,我国汽车产量达到1400~1800万辆,世界第一,并迈向世界汽车产业强国,其标志之一是,拥有先进制造技术和先进制造装备。同时,各汽车企业,特别是零部件企业,为在激烈的市场竞争中求生存,必须不断改进制造技术与装备。可以断言,在我国实现工业化的长时期内,汽车工业将一直是机床消费的主体。

总体来说,合资轿车企业和部分民营企业(如万象集团)汽车装备整体上进入柔性化时代。另外一部分汽车零部件制造企业仍然主要使用普通(非数控)机床生产,造成质量低下,只能够生产低端汽车零部件。

二、行业分类介绍

汽车制造装备可以分为整车制造装备和零部件制造装备。整车制造装备可以分为冲压自动化生产线(冲压)、车身焊接和装配自动化生产线(焊装)、喷涂自动化生产线(涂装)和整车装配自动化生产线(总装),四者共同构成了整车制造的“四大工艺”。 零部件制造装备主要有金属切削机床生产线、精密锻造生产线及制造单元、铸造生产线、激光切割和焊接设备、数控刀具系统等。

第二节 汽车制造设备行业发展历程 76

第三节 汽车制造设备生命周期 77

第四节 汽车制造设备产业链分析 78

一、产业链模型介绍 78

二、汽车制造设备产业链模型分析 80

第五节 汽车制造设备上游行业分析 80

第六节 汽车制造设备下游行业分析 93

第七节 上下游行业对汽车制造设备行业的影响分析 148

第四章 中国汽车制造设备行业技术及产品发展竞争情况分析 150

第一节 国内外汽车制造设备行业技术发展现状 150

第二节 汽车制造设备行业技术流程或发展特点分析 151

第三节 汽车制造设备行业技术发展趋势 174

第四节 汽车制造设备产业最新动态分析 176

第五章 中国汽车制造设备行业市场现状及预测分析 183

第一节 2009-2014年中国汽车制造设备行业市场规模 183

改革开放以来,特别是进入新世纪以来,我国汽车产业实现了突飞猛进的发展。2013年,我国汽车产销量双双突破2100万辆,连续第5年全球排名第一。2013年我国汽车(整车)制造设备行业市场规模约1765亿元,同比2012年的1410亿元增长了25.18%,近几年我国汽车制造设备行业市场规模情况如下图所示:

数据来源:中国汽车工业协会 智研数据中心整理

资料来源:OICA

2013年全球汽车销量分国家统计:辆

|

区域

|

2013年销量

|

|

欧洲

|

18282465

|

|

奥地利

|

357179

|

|

比利时

|

547904

|

|

丹麦

|

210947

|

|

芬兰

|

117363

|

|

法国

|

2201068

|

|

德国

|

3257718

|

|

希腊

|

62570

|

|

冰岛

|

8022

|

|

爱尔兰

|

87096

|

|

意大利

|

1419494

|

|

卢森堡

|

51082

|

|

荷兰

|

481444

|

|

挪威

|

180042

|

|

葡萄牙

|

124123

|

|

西班牙

|

822950

|

|

瑞典

|

313067

|

|

瑞士

|

344096

|

|

英国

|

2595713

|

|

保加利亚

|

25450

|

|

塞浦路斯

|

8000

|

|

捷克

|

185048

|

|

爱沙尼亚

|

23671

|

|

匈牙利

|

72975

|

|

拉脱维亚

|

14339

|

|

立陶宛

|

17586

|

|

马耳他

|

7700

|

|

波兰

|

351810

|

|

罗马尼亚

|

71539

|

|

斯洛伐克

|

75206

|

|

斯洛文尼亚

|

59782

|

|

阿尔巴尼亚

|

2470

|

|

亚美尼亚

|

5240

|

|

白俄罗斯

|

23400

|

|

波斯尼亚

|

10430

|

|

克罗地亚

|

33819

|

|

格鲁吉亚

|

5000

|

|

马其顿

|

2800

|

|

摩尔达维亚

|

5400

|

|

俄罗斯

|

2950483

|

|

塞尔维亚

|

25600

|

|

土耳其

|

893124

|

|

乌克兰

|

229715

|

|

美洲

|

25003803

|

|

加拿大

|

1779860

|

|

墨西哥

|

1100542

|

|

美国

|

15883969

|

|

阿根廷

|

948858

|

|

巴哈马

|

3600

|

|

伯利兹

|

410

|

|

玻利维亚

|

21300

|

|

巴西

|

3767370

|

|

智利

|

395000

|

|

哥伦比亚

|

285300

|

|

哥斯达黎加

|

36000

|

|

古巴

|

4440

|

|

多明尼加

|

21200

|

|

厄瓜多尔

|

115000

|

|

萨尔瓦多

|

11300

|

|

瓜德罗普岛

|

14716

|

|

危地马拉

|

24400

|

|

圭亚那

|

5542

|

|

洪都拉斯

|

9600

|

|

牙买加

|

4700

|

|

马提尼克

|

13018

|

|

尼加拉瓜

|

8400

|

|

巴拿马

|

48100

|

|

巴拉圭

|

30400

|

|

秘鲁

|

202000

|

|

波多黎各

|

99400

|

|

特立尼达岛

|

14900

|

|

乌拉圭

|

55600

|

|

委内瑞拉

|

98878

|

|

亚洲/大洋洲/中东

|

40454477

|

|

澳大利亚

|

1136227

|

|

阿塞拜疆

|

22700

|

|

巴林

|

53000

|

|

孟加拉国

|

42500

|

|

文莱

|

19600

|

|

柬埔寨

|

1550

|

|

中国

|

21984100

|

|

中国香港

|

52850

|

|

印度

|

3241209

|

|

印度尼西亚

|

1218900

|

|

伊拉克

|

117500

|

|

伊朗

|

710000

|

|

以色列

|

215500

|

|

日本

|

5375513

|

|

约旦

|

29000

|

|

中哈

|

167500

|

|

吉尔吉斯

|

4800

|

|

科威特

|

151500

|

|

老挝

|

3500

|

|

黎巴嫩

|

37500

|

|

马来西亚

|

655793

|

|

蒙古

|

2200

|

|

缅甸

|

3000

|

|

尼泊尔

|

3640

|

|

新喀里多尼亚

|

12500

|

|

新西兰

|

113294

|

|

阿曼

|

215000

|

|

巴基斯坦

|

141778

|

|

巴勒斯坦

|

35800

|

|

菲律宾

|

212682

|

|

卡塔尔

|

85000

|

|

沙特阿拉伯

|

740000

|

|

新加坡

|

34111

|

|

韩国

|

1543564

|

|

斯里兰卡

|

2880

|

|

叙利亚

|

43100

|

|

塔吉克斯坦

|

6290

|

|

大溪地

|

3500

|

|

台湾

|

258753

|

|

泰国

|

1330672

|

|

土库曼斯坦

|

4700

|

|

阿拉伯联合酋长国

|

263100

|

|

乌兹别克斯坦

|

57500

|

|

越南

|

96692

|

|

也门

|

4000

|

|

非洲

|

1653058

|

|

阿尔及利亚

|

263400

|

|

安哥拉

|

29000

|

|

博茨瓦纳

|

39200

|

|

布基纳法索

|

1100

|

|

蒲隆地

|

530

|

|

喀麦隆

|

3900

|

|

刚果

|

2400

|

|

埃及

|

294900

|

|

加蓬

|

5500

|

|

加纳

|

13600

|

|

象牙海岸

|

6000

|

|

肯尼亚

|

13000

|

|

利比里亚

|

430

|

|

利比亚

|

45000

|

|

马达加斯加

|

1850

|

|

马拉维

|

1540

|

|

毛里求斯

|

10200

|

|

摩洛哥

|

120755

|

|

尼日利亚

|

52000

|

|

留尼旺岛

|

24233

|

|

塞内加尔

|

6000

|

|

南非

|

650620

|

|

苏丹

|

2500

|

|

坦桑尼亚

|

6700

|

|

突尼斯

|

47000

|

|

乌干达

|

4100

|

|

赞比亚

|

4100

|

|

津巴布韦

|

1500

|

|

所有国家

|

85393803

|

资料来源:OICA

虽然发达国家(如美国)的汽车市场已出现复苏迹象,但预期全球销售增长将主要受发展中国家需求的动力带动,主要为巴西、俄罗斯、印度及中国(金砖四国)及亚洲其它国家、拉丁美洲、中东、非洲及其它经济正在处于发展过渡期的国家。凭借其庞大的人口、不断推进的城市化及日益增强的购买力,金砖四国将为汽车市场提供巨大的增长潜力。

第二节 国外汽车市场发展状况 40

一、日本汽车市场发展状况 40

(1)日本汽车产销规模分析 40

(2)日本汽车市场产销车型与品牌结构分析 41

(3)日本汽车市场出口规模分析 43

(4)日本汽车市场出口车型与品牌结构分析 45

二、韩国汽车市场发展情况分析 46

(1)韩国汽车保有量分析 46

(2)韩国汽车市场产销规模分析 47

(3)韩国汽车市场车型结构分析 47

(4)韩国汽车市场出口规模分析 48

(5)韩国汽车市场出口车型结构分析 49

三、美国汽车市场发展状况 49

(1)美国汽车产销规模分析 49

(2)美国汽车市场生产车型结构分析 50

四、欧洲汽车市场发展状况 50

五、印度汽车市场发展状况 56

(1)印度汽车市场产销规模分析 56

(2)印度汽车市场产销车型结构分析 59

第三节 2013年全球汽车制造设备行业发展现状 60

第四节 2013年全球汽车制造设备行业主要品牌 62

第五节 2013年全球汽车制造设备行业供求情况 70

一、2009-2013年全球汽车制造设备行业需求情况 70

二、2009-2013年全球汽车制造设备行业市场规模 73

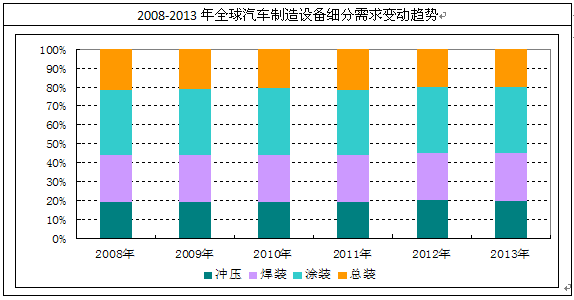

据统计:2013年全球汽车制造设备行业市场规模达到757.3亿美元,较上年同期增长10.1%,高于全球同期汽车产量增长速度,业界对企业消费市场的前景依旧看好是促进汽车制造设备投资规模增长的主要因素。

当中2013年全球汽车制造冲压设备需求市场规模为150.7亿美元;占比为19.9%;焊装设备规模为191.6亿美元,占比为25.3%;涂装设备规模为263.5亿美元,占比为34.8%;总装设备规模为151.5亿美元,占比为20%。

第二节 国外汽车市场发展状况 40

一、日本汽车市场发展状况 40

(1)日本汽车产销规模分析 40

(2)日本汽车市场产销车型与品牌结构分析 41

(3)日本汽车市场出口规模分析 43

(4)日本汽车市场出口车型与品牌结构分析 45

二、韩国汽车市场发展情况分析 46

(1)韩国汽车保有量分析 46

(2)韩国汽车市场产销规模分析 47

(3)韩国汽车市场车型结构分析 47

(4)韩国汽车市场出口规模分析 48

(5)韩国汽车市场出口车型结构分析 49

三、美国汽车市场发展状况 49

(1)美国汽车产销规模分析 49

(2)美国汽车市场生产车型结构分析 50

四、欧洲汽车市场发展状况 50

五、印度汽车市场发展状况 56

(1)印度汽车市场产销规模分析 56

(2)印度汽车市场产销车型结构分析 59

第三节 2013年全球汽车制造设备行业发展现状 60

第四节 2013年全球汽车制造设备行业主要品牌 62

第五节 2013年全球汽车制造设备行业供求情况 70

一、2009-2013年全球汽车制造设备行业需求情况 70

二、2009-2013年全球汽车制造设备行业市场规模 73

据统计:2013年全球汽车制造设备行业市场规模达到757.3亿美元,较上年同期增长10.1%,高于全球同期汽车产量增长速度,业界对企业消费市场的前景依旧看好是促进汽车制造设备投资规模增长的主要因素。

当中2013年全球汽车制造冲压设备需求市场规模为150.7亿美元;占比为19.9%;焊装设备规模为191.6亿美元,占比为25.3%;涂装设备规模为263.5亿美元,占比为34.8%;总装设备规模为151.5亿美元,占比为20%。

2008-2013年全球汽车制造设备行业市场规模:亿美元

|

|

冲压设备

|

焊装设备

|

涂装设备

|

总装设备

|

合计

|

|

2008年

|

70.1

|

88.4

|

124.7

|

76.2

|

359.3

|

|

2009年

|

71.4

|

91.8

|

129.5

|

77.4

|

370.1

|

|

2010年

|

86.2

|

114.9

|

161.0

|

94.0

|

456.1

|

|

2011年

|

112.6

|

142.9

|

202.4

|

125.4

|

583.2

|

|

2012年

|

138.2

|

172.5

|

240.6

|

136.1

|

687.4

|

|

2013年

|

150.7

|

191.6

|

263.5

|

151.5

|

757.3

|

资料来源:智研数据中心整理

资料来源:智研数据中心整理

第六节 2014-2019年全球汽车制造设备行业市场规模预测 74

第三章 汽车制造设备行业概述 75

第一节 汽车制造设备定义 75

一、汽车制造装备行业简介

发展汽车装备具有重大战略意义,一方面,汽车的水平和质量取决于装备水平;另一方面,一个国家汽车工业和一个汽车企业的国际竞争力又取决于装备的先进性和制造成本。正是近年大量先进数控设备的采用,使我国汽车装备整体上进入柔性化时代,才支撑着我国汽车工业的不断发展。目前我国汽车制造装备业总体发展情况:

1、汽车是拉动机床市场的主要因素。汽车工业是机床消费的主体,消费了40%的机床。十二五是中国汽车产量跃居世界第一,同时完成由汽车大国向强国转变的关键时期。同时提出2020年达到创新型国家的几个指标,其中技术对外依赖度从目前的70%降低到2020年的30%。如果从十二五到十三五能够达到50%,则汽车工业为国内机床及相关装备制造产业提供超过5000亿元市场。这是我国机床及相关装备制造产业大面积进入汽车产业最好的机遇期。

2、汽车企业的生存能力和国际竞争力越来越取决于制造成本。在汽车生产的三大成本中,材料和人力成本不断飙升,而残酷的市场竞争又迫使汽车价格下降。汽车企业的生存能力和国际竞争力越来越取决于制造成本。因而,依赖进口生产线制造中国车的时代已经走到了尽头。汽车企业一方面积极选购合格的国产装备,另一方面迫于国内机床企业不能满足汽车企业需要而自发进行装备自主研发。主要汽车企业对制造装备自主创新有着迫切的需要和高涨的积极性,但国产装备目前不能大范围进入汽车企业主要原因是不能满足成套和可靠等要求。

3、汽车是推动制造技术发展的发动机,汽车制造又是制造技术与管理技术相结合的经典。制造技术的发展只能依赖需求来推动,也即市场的驱动。世界制造技术最重要的发明,如流水生产线、数控技术、高速加工、柔性制造、敏捷制造、各种高效制造技术、精益生产等,大都发源于汽车和航空制造业。

我国汽车制造装备市场巨大,将是世界汽车最大市场、最大生产国。按照发展总战略,2020年,我国汽车产量达到1400~1800万辆,世界第一,并迈向世界汽车产业强国,其标志之一是,拥有先进制造技术和先进制造装备。同时,各汽车企业,特别是零部件企业,为在激烈的市场竞争中求生存,必须不断改进制造技术与装备。可以断言,在我国实现工业化的长时期内,汽车工业将一直是机床消费的主体。

总体来说,合资轿车企业和部分民营企业(如万象集团)汽车装备整体上进入柔性化时代。另外一部分汽车零部件制造企业仍然主要使用普通(非数控)机床生产,造成质量低下,只能够生产低端汽车零部件。

二、行业分类介绍

汽车制造装备可以分为整车制造装备和零部件制造装备。整车制造装备可以分为冲压自动化生产线(冲压)、车身焊接和装配自动化生产线(焊装)、喷涂自动化生产线(涂装)和整车装配自动化生产线(总装),四者共同构成了整车制造的“四大工艺”。 零部件制造装备主要有金属切削机床生产线、精密锻造生产线及制造单元、铸造生产线、激光切割和焊接设备、数控刀具系统等。

第二节 汽车制造设备行业发展历程 76

第三节 汽车制造设备生命周期 77

第四节 汽车制造设备产业链分析 78

一、产业链模型介绍 78

二、汽车制造设备产业链模型分析 80

第五节 汽车制造设备上游行业分析 80

第六节 汽车制造设备下游行业分析 93

第七节 上下游行业对汽车制造设备行业的影响分析 148

第四章 中国汽车制造设备行业技术及产品发展竞争情况分析 150

第一节 国内外汽车制造设备行业技术发展现状 150

第二节 汽车制造设备行业技术流程或发展特点分析 151

第三节 汽车制造设备行业技术发展趋势 174

第四节 汽车制造设备产业最新动态分析 176

第五章 中国汽车制造设备行业市场现状及预测分析 183

第一节 2009-2014年中国汽车制造设备行业市场规模 183

改革开放以来,特别是进入新世纪以来,我国汽车产业实现了突飞猛进的发展。2013年,我国汽车产销量双双突破2100万辆,连续第5年全球排名第一。2013年我国汽车(整车)制造设备行业市场规模约1765亿元,同比2012年的1410亿元增长了25.18%,近几年我国汽车制造设备行业市场规模情况如下图所示:

数据来源:中国汽车工业协会 智研数据中心整理

2013年我国汽车制造设备行业细分市场规模情况

|

细分市场

|

市场规模(亿元)

|

|

总装自动化生产线

|

230

|

|

焊装自动化生产线

|

283

|

|

涂装自动化生产线

|

400

|

|

冲压工艺设备

|

232

|

数据来源:中国汽车工业协会 智研数据中心整理

我国汽车产业的持续快速发展带动了汽车制造装备的发展,装备技术的自主创新及国产化也取得了重要的进步,重点表现在以下几方面:

首先,整车制造工艺装备取得实质性突破。目前,我国自主生产的冲压生产线已在市场中占据主导地位,覆盖件冲压设备的国产化率已达到80%。国内主要冲压设备制造企业已经能够成套提供单机联线自动化生产线。如济南二机床大型全自动冲压装备技术性能已达到国际先进水平,已为上海通用东岳汽车公司、一汽大众提供了冲压生产线,并成功获得福特美国工厂6条生产线订单。焊接生产线的供应商逐渐由成套国外进口转化为整线集成国内制造,如天津福臻自主研发成功年产20万辆的柔性焊装线技术,已为国内外诸多汽车厂家提供了数十条整车焊接生产线。广州明珞已为上海大众、一汽轿车、广汽本田等企业提供了多条柔性焊接生产线。

其次,零部件生产装备质量和可靠性不断提高。随着国内控制技术及元件可靠性的提高,浇注机产品取得突破,如济南捷迈铸造机械工程有限公司等企业研制出了适合中国国情的浇注机,并很快占领了国内市场;中国一拖集团、中国重汽集团、潍柴动力股份有限公司等厂家目前均采用了国内自主开发的倾转式浇注机,运行情况良好。

再次,汽车装配输送设备自主化水平明显提升。目前,装配工艺的输送设备国内完全能够制造生产,并且质量可靠,输送设备自主供应体系已经建立。据统计,合资企业装配线中使用国产输送设备的比重已经达到70%,非合资企业的比重达到90%。黄石三丰、黄石中诚等企业在自行葫芦产品,江苏天奇、东方物流、承德天宝等企业在积放式悬挂输送机产品形成了系列化;沈阳新松、云南昆船、北京机科等企业生产的AGV(自动导引运输车)产品市场优势较为突出。

在看到汽车装备产业迅速壮大的同时,我们必须注意到:长期以来我国汽车制造的关键装备——如动力总成及其他关键零部件制造设备、车身制造与总装设备、新能源汽车发展所需装备,核心技术基本上依赖欧、美、日等发达国家和地区的企业。目前我国汽车装备制造业虽已步入自主创新和技术引进相结合的阶段,但与我国汽车行业迅速发展的需求相比,仍然有很大的不足,主要表现在:

一是技术水平相对落后,自主创新能力不强。

我国汽车装备技术基础较弱,原创技术和专利产品较少,产品技术水平低、可靠性差,与外国存在较大差距。我国汽车装备制造业在新产品新工艺研发方面投入资金严重不足,自主创新能力不强;国内企业往往停留在引进与仿制上,或者对非关键部件进行技术改造,而不是消化吸收国外技术后进行二次开发。中国合资汽车企业在生产线和工艺设计上几乎完全照搬国外的模式,为保证产品质量和顺利生产,几乎采用外资车企使用的生产设备,使得国内汽车制造装备难有技术和创新发展的土壤。

二是整车和零部件生产装备对外依存度高。

目前,国内汽车装备制造业的水平与国际先进水平相比至少落后10年以上。我国产销量排名前五的整车企业所用的生产装备90%以上都是进口,我国汽车装备制造对外技术依存度达70%以上。汽车冲压、焊接、涂装、总装使用的主要是进口加工设备,柔性冲压自动生产线等装备与国外相比还有较大差距,零部件高效精冲设备仍需大量进口;涂装设备、总装设备、焊接设备的本土化率只有20%左右,其中B级及以上中高档轿车所用设备基本为进口。国内个别厂家能够提供涂装线部分设备但性能稳定的高端涂装基本依赖进口,轿车焊接装配线几乎全部依靠进口。此外,整车自动装配线是我国汽车装备最薄弱的环节,随着汽车产品生命周期的缩短和市场竞争的激烈,汽车产业对装备的要求越来越高,国内装备精度、效率、可靠性、成套性等方面不高,汽车制造装备的对外依存度还将居高不下。

三是汽车装备产业结构仍然不合理。

目前,汽车工业装备产品大多集中在中低端水平,产品附加值不高,同质化竞争激烈,高端装备、关键部件仍依赖进口,一般产品过剩等问题。据不完全统计,2013年高端机床进口达到85%以上,去年前10个月仅加工中心进口就超过50亿美元。尽管我国机床工具行业产值已居世界第一且连续十年高速增长,但整个行业大而不强的结构性矛盾日趋突出。

四是企业服务意识与水平落后。

汽车装备作为固定资产投资,具有一次投资金额大、使用寿命长等特点,而且汽车产品生产对连续性要求高,汽车装备的停机与维修很容易对整车及零部件制造企业造成经济损失。因此,汽车装备的售后服务对顾客再购买有很大影响。国内汽车装备制造企业在售后服务意识和水平方面的落后,也影响了装备企业的整体销售。与国内汽车装备制造业销售模式不同,国际汽车装备供应商已经开始提供全面解决方案:即不再以简单地卖装备为目的,而是根据用户需求,提供成套的、综合的方案,以帮助用户实现投资回报的最大化。

五是机器人使用密度低。

我国汽车产业工业机器人使用密度远远低于全球平均水平。统计数据表明,2012年美、德、日、韩四国汽车产业工业机器人密度为1200台/万人,我国汽车产业工业机器人密度仅达到150台/万人,为上述国家平均值的八分之一。

第二节 2009-2014年中国汽车制造设备行业产量分析 186

第三节 2009-2014年中国汽车制造设备行业市场需求情况 186

第四节 2014-2019年中国汽车制造设备产业投资环境分析 188

未来汽车产能扩张明显

根据对国内主要合资品牌及自主品牌汽车厂商2015 年计划产能的梳理可以看出,到2015 年自主品牌汽车厂商扩产约959 万辆,是合资品牌扩产的4.32 倍。汽车行业“十二五”规划草案提出,到2015 年中国自主品牌乘用车国内市场份额将超过50%,其中自主品牌轿车国内份额超过40%。公司主要是为国内自主品牌汽车提供生产线,汽车厂商尤的扩产会引致对汽车自动化生产线技术改造和升级换代的需求,从而为自动化装备系统带来巨大的市场空间。

首先,整车制造工艺装备取得实质性突破。目前,我国自主生产的冲压生产线已在市场中占据主导地位,覆盖件冲压设备的国产化率已达到80%。国内主要冲压设备制造企业已经能够成套提供单机联线自动化生产线。如济南二机床大型全自动冲压装备技术性能已达到国际先进水平,已为上海通用东岳汽车公司、一汽大众提供了冲压生产线,并成功获得福特美国工厂6条生产线订单。焊接生产线的供应商逐渐由成套国外进口转化为整线集成国内制造,如天津福臻自主研发成功年产20万辆的柔性焊装线技术,已为国内外诸多汽车厂家提供了数十条整车焊接生产线。广州明珞已为上海大众、一汽轿车、广汽本田等企业提供了多条柔性焊接生产线。

其次,零部件生产装备质量和可靠性不断提高。随着国内控制技术及元件可靠性的提高,浇注机产品取得突破,如济南捷迈铸造机械工程有限公司等企业研制出了适合中国国情的浇注机,并很快占领了国内市场;中国一拖集团、中国重汽集团、潍柴动力股份有限公司等厂家目前均采用了国内自主开发的倾转式浇注机,运行情况良好。

再次,汽车装配输送设备自主化水平明显提升。目前,装配工艺的输送设备国内完全能够制造生产,并且质量可靠,输送设备自主供应体系已经建立。据统计,合资企业装配线中使用国产输送设备的比重已经达到70%,非合资企业的比重达到90%。黄石三丰、黄石中诚等企业在自行葫芦产品,江苏天奇、东方物流、承德天宝等企业在积放式悬挂输送机产品形成了系列化;沈阳新松、云南昆船、北京机科等企业生产的AGV(自动导引运输车)产品市场优势较为突出。

在看到汽车装备产业迅速壮大的同时,我们必须注意到:长期以来我国汽车制造的关键装备——如动力总成及其他关键零部件制造设备、车身制造与总装设备、新能源汽车发展所需装备,核心技术基本上依赖欧、美、日等发达国家和地区的企业。目前我国汽车装备制造业虽已步入自主创新和技术引进相结合的阶段,但与我国汽车行业迅速发展的需求相比,仍然有很大的不足,主要表现在:

一是技术水平相对落后,自主创新能力不强。

我国汽车装备技术基础较弱,原创技术和专利产品较少,产品技术水平低、可靠性差,与外国存在较大差距。我国汽车装备制造业在新产品新工艺研发方面投入资金严重不足,自主创新能力不强;国内企业往往停留在引进与仿制上,或者对非关键部件进行技术改造,而不是消化吸收国外技术后进行二次开发。中国合资汽车企业在生产线和工艺设计上几乎完全照搬国外的模式,为保证产品质量和顺利生产,几乎采用外资车企使用的生产设备,使得国内汽车制造装备难有技术和创新发展的土壤。

二是整车和零部件生产装备对外依存度高。

目前,国内汽车装备制造业的水平与国际先进水平相比至少落后10年以上。我国产销量排名前五的整车企业所用的生产装备90%以上都是进口,我国汽车装备制造对外技术依存度达70%以上。汽车冲压、焊接、涂装、总装使用的主要是进口加工设备,柔性冲压自动生产线等装备与国外相比还有较大差距,零部件高效精冲设备仍需大量进口;涂装设备、总装设备、焊接设备的本土化率只有20%左右,其中B级及以上中高档轿车所用设备基本为进口。国内个别厂家能够提供涂装线部分设备但性能稳定的高端涂装基本依赖进口,轿车焊接装配线几乎全部依靠进口。此外,整车自动装配线是我国汽车装备最薄弱的环节,随着汽车产品生命周期的缩短和市场竞争的激烈,汽车产业对装备的要求越来越高,国内装备精度、效率、可靠性、成套性等方面不高,汽车制造装备的对外依存度还将居高不下。

三是汽车装备产业结构仍然不合理。

目前,汽车工业装备产品大多集中在中低端水平,产品附加值不高,同质化竞争激烈,高端装备、关键部件仍依赖进口,一般产品过剩等问题。据不完全统计,2013年高端机床进口达到85%以上,去年前10个月仅加工中心进口就超过50亿美元。尽管我国机床工具行业产值已居世界第一且连续十年高速增长,但整个行业大而不强的结构性矛盾日趋突出。

四是企业服务意识与水平落后。

汽车装备作为固定资产投资,具有一次投资金额大、使用寿命长等特点,而且汽车产品生产对连续性要求高,汽车装备的停机与维修很容易对整车及零部件制造企业造成经济损失。因此,汽车装备的售后服务对顾客再购买有很大影响。国内汽车装备制造企业在售后服务意识和水平方面的落后,也影响了装备企业的整体销售。与国内汽车装备制造业销售模式不同,国际汽车装备供应商已经开始提供全面解决方案:即不再以简单地卖装备为目的,而是根据用户需求,提供成套的、综合的方案,以帮助用户实现投资回报的最大化。

五是机器人使用密度低。

我国汽车产业工业机器人使用密度远远低于全球平均水平。统计数据表明,2012年美、德、日、韩四国汽车产业工业机器人密度为1200台/万人,我国汽车产业工业机器人密度仅达到150台/万人,为上述国家平均值的八分之一。

第二节 2009-2014年中国汽车制造设备行业产量分析 186

第三节 2009-2014年中国汽车制造设备行业市场需求情况 186

第四节 2014-2019年中国汽车制造设备产业投资环境分析 188

未来汽车产能扩张明显

根据对国内主要合资品牌及自主品牌汽车厂商2015 年计划产能的梳理可以看出,到2015 年自主品牌汽车厂商扩产约959 万辆,是合资品牌扩产的4.32 倍。汽车行业“十二五”规划草案提出,到2015 年中国自主品牌乘用车国内市场份额将超过50%,其中自主品牌轿车国内份额超过40%。公司主要是为国内自主品牌汽车提供生产线,汽车厂商尤的扩产会引致对汽车自动化生产线技术改造和升级换代的需求,从而为自动化装备系统带来巨大的市场空间。

资料来源:智研数据中心整理

资料来源:智研数据中心整理

资料来源:智研数据中心整理

自动化装备制造业集机械系统、电气控制系统、传感器系统、信息管理系统及网络系统等多种技术于一体,可以将人从繁重的体力劳动、部分脑力劳动以及恶劣、危险的工作环境中解放出来,极大地提高劳动生产率和质量的可靠性。自动化装备被广泛应用于汽车制造、工程机械、物流仓储、家电电子、现代养殖等多个领域,其中尤以汽车行业最为突出,约占自动化装备总投资的40%。

自动化装备制造业作为为各行业提供技术装备的战略性产业,产业关联度高,受到国家产业政策的支持。《国务院关于加快振兴装备制造业的若干意见》、《装备制造业调整和振兴规划》、《机械工业“十二五”科技发展规划》以及《高端装备制造业“十二五”规划》均为自动化装备业的发展指明了方向,提供了契机。

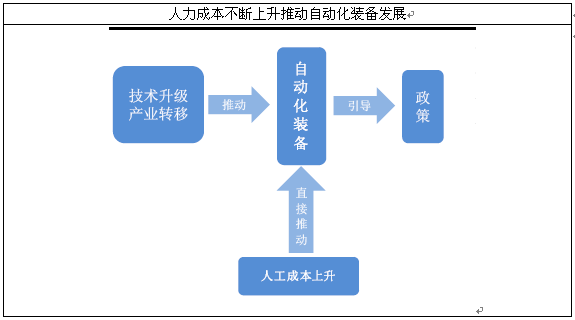

核心技术日益成熟、关键机械零部件的优化改良、控制系统的升级换代,产业结构升级、生产基地转移至国内,均促使国内自动化装备制造业快速发展。人工成本不断上升是加速自动化制造业发展的一个直接原因。

第五节 2014-2019年中国汽车制造设备产业投资机会分析 190

一、汽车制造设备行业市场产量预测 190

二、汽车制造设备行业市场需求预测 190

三、汽车制造设备行业市场规模预测 191

第六章 2013-2014年中国汽车制造设备产业市场竞争格局分析 192

第一节 2013-2014年中国汽车制造设备产业竞争现状分析 192

一、汽车制造设备市场竞争情况分析 192

二、汽车制造设备行业SWOT分析 193

第二节 2013-2014年中国汽车制造设备行业集中度分析 195

一、市场集中度分析 195

二、企业区域分布集中度 195

三、行业市场消费区域集中度 196

第三节 我国汽车制造设备行业外资进入情况 196

第四节我国汽车制造设备行业合作和并购情况 197

第七章 2011-2013年中国汽车制造行业主要数据监测分析 198

第一节 2011-2013年中国汽车制造行业总体数据分析 198

一、2011年中国汽车制造行业全部企业数据分析 198

二、2012年中国汽车制造行业全部企业数据分析 200

三、2013年中国汽车制造行业全部企业数据分析 201

第二节 2011-2013年中国汽车制造行业不同规模企业数据分析 203

一、2011年中国汽车制造行业不同规模企业数据分析 203

二、2012年中国汽车制造行业不同规模企业数据分析 203

三、2013年中国汽车制造行业不同规模企业数据分析 204

第三节 2011-2013年中国汽车制造行业不同所有制企业数据分析 204

一、2011年中国汽车制造行业不同所有制企业数据分析 204

二、2012年中国汽车制造行业不同所有制企业数据分析 205

三、2013年中国汽车制造行业不同所有制企业数据分析 205

第八章 2013-2014年中国汽车制造设备行业重点厂商分析 207

第一节 南京斯凯汽车设备制造有限责任公司 207

一、企业概况 207

二、企业经营及相关财务指标 207

第二节 北京北一法康生产线有限公司 209

一、企业概况 209

二、企业经营及相关财务指标 209

第三节 广州明珞汽车装备有限公司 211

一、企业概况 211

二、企业经营及相关财务指标 211

第四节 湖北华昌达智能装备股份有限公司 213

一、企业概况 213

二、企业经营及相关财务指标 214

第五节 安徽巨一自动化装备有限公司 217

一、企业概况 217

二、企业经营及相关财务指标 218

第九章 中国汽车制造设备行业竞争情况 220

第一节 汽车制造设备行业进入壁垒/退出机制 220

第二节 行业竞争结构分析 221

一、现有企业间竞争 221

二、潜在进入者分析 221

三、替代品威胁分析 222

四、供应商议价能力 222

五、客户议价能力 222

第三节 行业国际竞争力比较 223

第十章 2014-2019年中国汽车制造设备产业投资风险分析 225

第一节 2014-2019年中国汽车制造设备产业投资风险分析 225

一、政策和体制风险 225

二、技术发展风险 225

三、原材料压力风险 226

四、经营管理风险 227

第二节 中国汽车制造设备产品生产及销售投资运作模式探讨 227

一、国内生产企业投资运作模式 227

二、国内营销企业投资运作模式 228

三、外销与内销优势分析 228

1、产品外销优势 228

2、产品内销优势 228

第十一章 汽车制造设备行业投资机会分析研究 230

第一节 2014-2019年汽车制造设备行业主要区域投资机会 230

第二节 2014-2019年汽车制造设备行业企业的多元化投资机会 231

第三节中国汽车制造设备产品原材料投资机会分析 232

一、我国汽车制造设备产品主要原材料价格情况 232

二、我国汽车制造设备产品主要原材料价格走势预测 240

第十二章 2014-2019年中国汽车制造设备行业发展策略及投资建议 242

第一节 汽车制造设备行业发展策略分析 242

一、坚持产品创新的领先战略 242

二、坚持品牌建设的引导战略 242

三、坚持工艺技术创新的支持战略 242

四、坚持市场营销创新的决胜战略 243

五、坚持企业管理创新的保证战略 243

第二节汽车制造设备行业市场的重点客户战略实施 243

一、实施重点客户战略的必要性 243

二、合理确立重点客户 244

三、对重点客户的营销策略 245

四、强化重点客户的管理 245

五、实施重点客户战略要重点解决的问题 246

第三节 汽车制造设备行业项目投资建议 248

一、行业投资环境考察 248

二、产品投资方向建议 248

三、项目投资建议 249

1、技术应用注意事项 249

2、项目投资注意事项 252

3、生产开发注意事项 252

4、销售注意事项 256

自动化装备制造业作为为各行业提供技术装备的战略性产业,产业关联度高,受到国家产业政策的支持。《国务院关于加快振兴装备制造业的若干意见》、《装备制造业调整和振兴规划》、《机械工业“十二五”科技发展规划》以及《高端装备制造业“十二五”规划》均为自动化装备业的发展指明了方向,提供了契机。

核心技术日益成熟、关键机械零部件的优化改良、控制系统的升级换代,产业结构升级、生产基地转移至国内,均促使国内自动化装备制造业快速发展。人工成本不断上升是加速自动化制造业发展的一个直接原因。

第五节 2014-2019年中国汽车制造设备产业投资机会分析 190

一、汽车制造设备行业市场产量预测 190

二、汽车制造设备行业市场需求预测 190

三、汽车制造设备行业市场规模预测 191

第六章 2013-2014年中国汽车制造设备产业市场竞争格局分析 192

第一节 2013-2014年中国汽车制造设备产业竞争现状分析 192

一、汽车制造设备市场竞争情况分析 192

二、汽车制造设备行业SWOT分析 193

第二节 2013-2014年中国汽车制造设备行业集中度分析 195

一、市场集中度分析 195

二、企业区域分布集中度 195

三、行业市场消费区域集中度 196

第三节 我国汽车制造设备行业外资进入情况 196

第四节我国汽车制造设备行业合作和并购情况 197

第七章 2011-2013年中国汽车制造行业主要数据监测分析 198

第一节 2011-2013年中国汽车制造行业总体数据分析 198

一、2011年中国汽车制造行业全部企业数据分析 198

二、2012年中国汽车制造行业全部企业数据分析 200

三、2013年中国汽车制造行业全部企业数据分析 201

第二节 2011-2013年中国汽车制造行业不同规模企业数据分析 203

一、2011年中国汽车制造行业不同规模企业数据分析 203

二、2012年中国汽车制造行业不同规模企业数据分析 203

三、2013年中国汽车制造行业不同规模企业数据分析 204

第三节 2011-2013年中国汽车制造行业不同所有制企业数据分析 204

一、2011年中国汽车制造行业不同所有制企业数据分析 204

二、2012年中国汽车制造行业不同所有制企业数据分析 205

三、2013年中国汽车制造行业不同所有制企业数据分析 205

第八章 2013-2014年中国汽车制造设备行业重点厂商分析 207

第一节 南京斯凯汽车设备制造有限责任公司 207

一、企业概况 207

二、企业经营及相关财务指标 207

第二节 北京北一法康生产线有限公司 209

一、企业概况 209

二、企业经营及相关财务指标 209

第三节 广州明珞汽车装备有限公司 211

一、企业概况 211

二、企业经营及相关财务指标 211

第四节 湖北华昌达智能装备股份有限公司 213

一、企业概况 213

二、企业经营及相关财务指标 214

第五节 安徽巨一自动化装备有限公司 217

一、企业概况 217

二、企业经营及相关财务指标 218

第九章 中国汽车制造设备行业竞争情况 220

第一节 汽车制造设备行业进入壁垒/退出机制 220

第二节 行业竞争结构分析 221

一、现有企业间竞争 221

二、潜在进入者分析 221

三、替代品威胁分析 222

四、供应商议价能力 222

五、客户议价能力 222

第三节 行业国际竞争力比较 223

第十章 2014-2019年中国汽车制造设备产业投资风险分析 225

第一节 2014-2019年中国汽车制造设备产业投资风险分析 225

一、政策和体制风险 225

二、技术发展风险 225

三、原材料压力风险 226

四、经营管理风险 227

第二节 中国汽车制造设备产品生产及销售投资运作模式探讨 227

一、国内生产企业投资运作模式 227

二、国内营销企业投资运作模式 228

三、外销与内销优势分析 228

1、产品外销优势 228

2、产品内销优势 228

第十一章 汽车制造设备行业投资机会分析研究 230

第一节 2014-2019年汽车制造设备行业主要区域投资机会 230

第二节 2014-2019年汽车制造设备行业企业的多元化投资机会 231

第三节中国汽车制造设备产品原材料投资机会分析 232

一、我国汽车制造设备产品主要原材料价格情况 232

二、我国汽车制造设备产品主要原材料价格走势预测 240

第十二章 2014-2019年中国汽车制造设备行业发展策略及投资建议 242

第一节 汽车制造设备行业发展策略分析 242

一、坚持产品创新的领先战略 242

二、坚持品牌建设的引导战略 242

三、坚持工艺技术创新的支持战略 242

四、坚持市场营销创新的决胜战略 243

五、坚持企业管理创新的保证战略 243

第二节汽车制造设备行业市场的重点客户战略实施 243

一、实施重点客户战略的必要性 243

二、合理确立重点客户 244

三、对重点客户的营销策略 245

四、强化重点客户的管理 245

五、实施重点客户战略要重点解决的问题 246

第三节 汽车制造设备行业项目投资建议 248

一、行业投资环境考察 248

二、产品投资方向建议 248

三、项目投资建议 249

1、技术应用注意事项 249

2、项目投资注意事项 252

3、生产开发注意事项 252

4、销售注意事项 256

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告