2021-2027年中国核电设备市场前景研究与投资战略研究报告

- 【报告名称】2021-2027年中国核电设备市场前景研究与投资战略研究报告

- 【关 键 字】核电设备 核电设备市场分析

- 【出版日期】2021年5月

- 【交付方式】

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2021-2027年中国核电设备市场前景研究与投资战略研究报告.doc2021-2027年中国核电设备市场前景研究与投资战略研究报告.pdf下载订购协议

全国目前投入商业运行的核电机组共计47台,装机容量48.73GW,在建的核电机组共计10台,筹备中的核电机组共计15台,装机容量16.6GW,预计2020年总装机将达到51GW。2019H1新增核电装机容量1.25GW,同比增长10.62%,累计装机容量47.66GW。

2019年“华龙一号”4台机组及2台CAP1400机组已获核准开工,将带动中游设备制造及施工环节业绩大幅增长。继田湾核电站7、8号机组之后,中国核电与俄罗斯原子能建设出口股份有限公司签订《徐大堡核电站3、4号机组总合同》,合同金额为17.02亿美元。从2021年起,这4台机组将陆续开工,为核电项目建设再添新军。

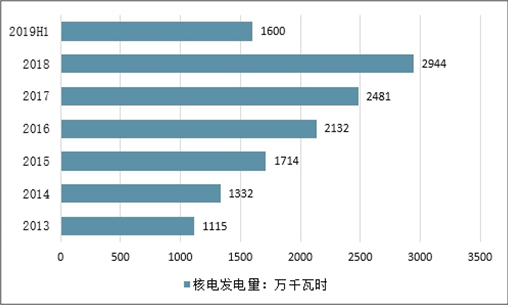

随着项目的完工,我国核电装机规模不断扩大,发电量同步提高。2018年我国核电装机量达到4466万千瓦,发电量2944亿千瓦时;及至2019年上半年,核电装机规模以达到了4591万千瓦时,发电量1600亿千瓦时,同比均有明显提高。

2013-2019H1中国核电发电量情况

一带一路”沿线中,有28个国家计划发展核电,规划机组126台总规模约1.5亿千瓦。以三代机组平均造价1.6万元/千瓦预估,市场总量约2.4万亿元。受政治、经济、军事等因素影响,中国核电企业在“一带一路”所占的市场份额难以估计。但不可否认的是,核电出海已成为未来我国核事业发展的重要驱动力。目前,我国主要核电集团均参与了核电“走出去”战略,积极开拓海外市场。

核电出口的必要条件是拥有自主知识产权。在三代核电主流堆型中,AP1000技术属于美国西屋公司所有;“华龙一号”是由中核与中广核自主研发;虽然CAP1400是在AP1000基础上升级改进的,但已突破135万千瓦等级上限,也拥有了自主知识产权。

我国核电“走出去”项目

|

国家

|

机组

|

堆型

|

投资额

|

公司

|

中方状态

|

|

巴基斯坦

|

恰希玛1-4号

|

CNP-300

|

23.7亿美元

|

中核

|

商运,中国提供了82%约19亿美元的贷款,总承包模式

|

|

恰希玛5号

|

华龙一号

|

-

|

中核

|

筹建,签署商务合同

|

|

|

卡拉奇2、3号

|

华龙一号

|

96亿美元

|

中核

|

在建,中国提供了65亿美元的贷款,总承包模式

|

|

|

罗马尼亚

|

切尔纳沃德3、

4号

|

Candu6

|

72亿欧元

|

中广核

|

列入罗能源战略规划。中方控股电站运营公司并负责工程总包,但关键

设备仍由加拿大方面提供

|

|

阿根廷

|

阿图查3号

|

Candu6

|

60亿美元

|

中核

|

规划中,中方提供50亿美元贷款,阿根廷核电公司将包揽总设计、在建,工程设计、工程施工以及70%的设备供应,项目总体参与份额62%,

中方参与份额38%

|

|

阿图查4号

|

华龙一号

|

90亿美元

|

中核

|

规划中,中方提供76.5亿美元贷款,提供反应堆技术并进行核电站整

体设计,阿根廷核电公司的目标是国产化率50%

|

|

|

英国

|

布拉德维尔B

|

华龙一号

|

-

|

中广核

|

筹建,主导开发,66.5%股份,实现华龙一号的技术出口

|

|

欣克利角C

|

EPR

|

180亿英镑

|

中广核

|

在建,出资60亿英镑,33.5%股份,仅为财务投资者

|

|

|

塞兹韦尔C

|

EPR

|

180亿英镑

|

中广核

|

筹建,出资占20%股份,仅为财务投资者

|

|

|

土耳其

|

-

|

AP1000

|

-

|

国电投和西屋合作,4台机组中预计有2台AP1000和2台CAP1400

|

|

|

-

|

CAP1400

|

-

|

|||

|

苏丹

|

-

|

-

|

-

|

中核

|

签署框架协议

|

|

肯尼亚

|

-

|

华龙一号

|

-

|

中广核

|

签署谅解备忘录,核电项目推迟实施

|

|

南非

|

-

|

CAP1400

|

-

|

国电投

|

筹建

|

中国产业研究报告网发布的《2021-2027年中国核电设备市场前景研究与投资战略研究报告》共十章。首先介绍了中国核电设备行业市场发展环境、核电设备整体运行态势等,接着分析了中国核电设备行业市场运行的现状,然后介绍了核电设备市场竞争格局。随后,报告对核电设备做了重点企业经营状况分析,最后分析了中国核电设备行业发展趋势与投资预测。您若想对核电设备产业有个系统的了解或者想投资中国核电设备行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第.一章 核电站及相关设备介绍

第.一节 核电站概述

一、核电站概念及原理

二、核电站的主要类型

三、核电站的优缺点

第二节 核电设备概述

一、核电设备的分类

二、主要核电设备及其功能

三、核反应堆的类型及原理

四、核电站的安全保障系统

第三节 压水堆核电站的设备简述

一、压水堆主要部件

二、一回路系统及设备

三、一回路辅助系统

四、二回路系统及设备

五、二回路辅助系统

第二章 核电设备发展的外部环境

第.一节 政策环境

一、推进核电技术装备自主化成政策导向

二、《核电中长期发展规划》可望调整

三、我国启动核电标准体系制订工作

四、关于核电行业税收政策有关问题的通知

五、我国出台装备制造业调整振兴规划

第二节 经济环境

一、2019年中国宏观经济运行状况

二、2019年中国经济发展走势预测

三、2021-2027年中国经济发展走势预测

四、贸易战给国内投资环境带来的机遇与挑战

五、中国调整宏观政策促进经济增长

六、贸易战为核电产业带来发展机遇

第三节 社会环境

一、我国面临能源紧缺局面

二、我国加快调整优化电力结构

三、中国铀矿资源储量丰富

四、我国自主创新能力进一步提升

第四节 行业环境

一、中国已具备推进核电建设的基础条件

二、我国核电技术研发能力接近世界先进水平

三、我国重大技术装备自主化成效显著

四、我国核电站确保运行安全

第三章 中国核电设备产业发展分析

第.一节 中国核电设备产业总体概况

一、我国核电设备制造业发展历程

二、我国核电设备制造业综合分析

三、我国核电设备制造业实现跨越式发展

四、中国核电设备制造业进入发展新时期

五、国内首家AP1000核电设备厂在山东投产

第二节 中国核电设备市场格局分析

一、国外兵团发力我国核电设备市场

二、三大动力集团瓜分国内核电设备市场

三、国内核电设备市场主要企业发展综述

四、2019年中核科技与美福斯组建合资企业

第三节 中国核电设备的国产化进程

一、我国第三代核电设备国产化进展顺利

二、中国核电设备生产自主化已初具规模

三、我国全面推进核电装备国产化升级

四、核电设备自主化成装备制造业技术升级机遇

第四节 核岛设备

一、2019年中国核电核岛设备国产化获重大突破

二、我国自主研制核岛主设备进入国际市场

三、哈电集团自主研发制造核电主泵

四、核岛设备国产化率较低制约核电设备收益

第五节 中国核电设备业区域发展状况

一、黑龙江核电装备制造业发展迅猛

二、四川省核电设备业迈上新台阶

三、上海核电设备业发展势头良好

四、山东烟台市加速核电设备业发展

五、江苏常州着力推进核电装备制造业

第六节 核电设备业存在的问题及发展对策

一、我国核电设备制造业存在的主要问题

二、破解我国核电设备业发展瓶颈的对策建议

三、加快我国核电装备制造业发展的策略措施

第四章 核电产业总体发展分析

第.一节 2015-2019年中国核电产业概述

一、2019年中国核电机组运行情况分析

二、2019年中国核电发电量与装机容量

三、2019年中国核电重点事件回顾

第二节 2019年中国核电产业发展现状

核电具有建设成本高、燃料费用相对较低、运行维护费用相对较高及投资回报期长等特点。我国新建核电机组自2013年起执行0.43元/kWh的标杆电价,并与当地燃煤上网电价进行比较,取其低值,核电价格已经可以和火电进行竞争。

2018年核电平转化度电成本为0.33元/kwh,仅次于水电,是我国目前主流发电类型中成本较低的发电方式之一。从环保角度看,我国能源消费过度依赖煤炭等化石能源,在全国总装机容量中,火电比例一直居高不下,每燃烧1吨标准煤将产生二氧化碳2620千克,二氧化硫8.5千克,氮氧化物7.4千克和280千克炉渣,带来严重的环境问题。而在核电生产过程中,二氧化碳、二氧化硫、氮氧化物和粉尘等物质均为零排放,只要合理处理核废料,基本不会产生环境污染。

2018年中国各发电类型平转化度电成本对比情况

一、2019年度核电厂运行情况分析

二、中国出台税收优惠政策鼓励核电发展

三、中国已具备大规模发展核电能力

第三节 2019年中国核电产业发展现状

一、我国核电已形成规模化发展格局

二、2019年我国成为世界核电在建规模最大国家

三、2019年新能源振兴规划纳入核电利用

四、2019年新能源规划草案核电比重大增

五、2019年我国核电“走出去”战略获新进展

第四节 2015-2019年中国核电产量数据分析

一、2016年全国及主要省份核电产量分析

二、2017年全国及主要省份核电产量分析

三、2018年全国及主要省份核电产量分析

四、2019年全国及主要省份核电产量分析

第五节 2015-2019年中国核电项目建设新动态

一、2019年我国内陆首座核电项目前期工作启动

二、2019年全球最先进的三门核电一期工程前期准备就绪

三、2019年秦山核电二期扩建工程进入核岛主设备安装阶段

四、2019年福建福清核电千亿投资开工

五、2019年我国第三代核电依托项目海阳核电站一期获得核准

六、2019年我国福清核电工程二号机组提前开工

七、海南核电项目计划2019年底投入商业运行

八、我国海阳三代核电项目首台机组2019年投产

第五章 中国各地核电建设与发展动态

第.一节 广东

一、广东核电领跑全国

二、2019年广东核电投资首次超越火电

三、2019年广东“核电特区”雏形显现

四、加快广东核电发展的必要性与建议分析

五、2019年称广东韶关具备建设核电的地质条件

六、广东2020年核电装机容量将达到2400万千瓦

第二节 浙江

一、浙江将成为中国首要的核电基地

二、浙江秦山核电站并网发电后运行分析

三、浙江三门核电站获中国银行长期贷款

第三节 上海

一、2019年上海核电产业链逐渐形成

二、2019年上海核电装备国产制造领域获重大突破

三、2019年上海建设三大核电产业基地

四、2019年上海核电订单突破160亿元

第四节 江苏

一、江苏省核电上网通道建成投运

二、江苏泰隆获重大核电项目订单

三、2019年江苏核电累计缴税创新高

第五节 安徽

一、安徽核电纳入国家电力规划的出路

二、2019年安徽投资500亿创立首个核电项目

三、安徽核电预计2019年开始发电

第六节 海南建设核电的必要性和可行性探讨

一、海南省电源建设空间

二、海南省发电能源资源开发和引进状况

三、环保要求对新建煤电电源的影响

四、海南建设核电的必要性

五、海南建设核电的可行性

第七节 其它地区

一、江西欲投600亿开建大陆第.一批核电站

二、2019年河南首个核电项目启动

三、吉林省两大核电项目“十三五”争取开工建设

四、2019年湖北核电建设提速 拟建内陆核电装备基地

第六章 中国核电工业技术分析

第.一节 中国核电技术的发展

一、我国核电技术发展概述

二、中国在建和拟建核电站技术类型

三、我国加快引进第三代核电技术

四、2019年国家核电技术研发中心成立

五、中国核电站建设重点技术取得突破

第二节 2019年中国核电技术进展情况

一、2019年三代核电材料国产化又获新突破

二、2019年我国三代核电自主化进程步伐加快

三、2019年国家核电开建首个国家核级锆材研发检测中心

四、2019年国家核电与中国华能合建核电重大专项示范工程

五、2019年国家核电总承包中国首个内陆AP1000核电站设计

六、2019年中国首台百万千瓦核电主泵在四川研制成功并发运

七、2019年我国首台自主知识产权核电上充泵在重庆研制成功

八、2019年国核首次总包内陆三代核电工程设计

九、2019年鞍钢开发生产的核电工程用钢填补国内空白

十、2019年国家核电完成三代核电最大模块制造

第三节 中国核电技术与国际交流

一、中国600亿购美核电技术

二、中法签订80亿欧元核电技术合作协议

三、中俄核电技术合作创佳绩

四、日本向中国推销核电技术

第四节 2019年核电产业的国产化和自主化

一、必须积极发展核电

二、我国具备积极发展核电的条件

三、核电产业的发展——国产化和自主化是关键

四、国外自主化和国产化的模式与经验

五、我国自主化和国产化的现状

六、我国自主化和国产化的发展

第五节 中国核电技术自主化及未来趋势

一、中国确定第三代核电技术自主化路线

二、中国核电技术自主化进程加快

三、中国核电未来技术分三步走

四、未来中国核电技术的发展趋势

第七章 国外核电设备制造业重点企业经营状况

第.一节 西屋电气公司

一、公司简介

二、西屋电气与艾默生公司签订核电厂合作协议

三、美国西屋中标中国第三代核反应堆

四、西屋向中国100%转让第三代核电技术

第二节 法国阿海珐核电集团

一、公司简介

二、阿海珐与中广核签订80亿欧元核电协议

三、阿海珐与劳斯莱斯公司开展核电合作

四、阿海珐核电集团并购德国风电设备企业

第三节 阿尔斯通(ALSTOM)

一、公司简介

二、阿尔斯通保持核电常规岛市场领先地位

三、阿尔斯通在国际市场赢得多项核电订单

四、阿尔斯通与中广核签订台山核电站合作协议

第四节 日本三菱重工(MITSUBISHI HEAVY INDUSTRIES)

一、公司简介

二、三菱重工核电设备挺进欧洲市场

三、三菱重工与法国阿海珐扩大核电燃料合作

四、三菱重工助力中国三门核电厂建设

第八章 中国核电设备制造业重点企业经营状况

第.一节 上海电气集团股份有限公司

一、公司简介

二、上海电气全面提升核电设备制造能力

三、上海电气获阳江核电项目50亿常规岛合同

四、扩大内需加速上海电气核电设备业务迅猛发展

五、上海电气核电产业链逐步形成

第二节 东方电气集团公司

一、公司简介

二、东方电气获得50亿核电设备供货合同

三、东方电气核电设备国产化进程

四、东方电气在核电设备领域保持领先优势

五、东方电气将继续提升核电业务比重

第三节 天威保变电气股份有限公司

一、公司简介

二、天威保变中标岭澳核电站二期工程变压器招标

三、天威保变核电变压器业务进展顺利

第四节 中核能源科技有限公司

一、公司简介

二、中核科技核电阀门制造领先全国

三、中核科技阀门业务受益核电崛起

第九章 2021-2027年核电产业发展前景分析

第.一节 世界核电工业前景

一、世界核电设备能力和发电量预测

二、世界核电发展的趋势与方向

三、2020年全球核电能源比例预测

第二节 中国核电产业未来前景

一、核电中长期发展规划

二、中国核电发展的未来潜力巨大

三、2021-2027年中国核力发电行业预测分析

四、2050年核电将占中国总电量的22%

第三节 核电:即将迎来黄金期

一、目标:国家主导,规模发展

二、铀资源:能支持核电规模发展

三、路线:推进内陆核电建设

四、重点:技术、安全和经济性

第四节 核电技术发展趋势预测

一、世界核电技术发展的八个趋势

二、全球第三代核电机组发展趋势

三、中国核电技术发展趋势分析

第十章 2021-2027年核电设备产业投资与前景预测

第.一节 中国核电设备产业投资分析

一、中央财政投资8亿元用于风电核电设备改造

二、核电设备制造业面临的主要风险

三、核电设备市场投资前景乐观

第二节 核电设备产业前景展望

一、中国核电设备制造业发展前景广阔

二、我国核电设备自主化发展将迎来机遇期

三、2020年前国内核电装备市场可达4000亿元

附录

附录一:中华人民共和国民用核安全设备监督管理条例

图表目录:

图表:不同种类蒸汽电站的效率对比

图表:世界上核电比例最高的十个国家核电比例

图表:2015-2019年世界各国核电消费量

图表:2015-2019年世界各国核电消费量(按百万吨油当量计算)

图表:各国原子弹试验的次数

图表:世界核反应堆的分布

图表:世界核电消费量(世界总计)

图表:世界核电消费量(北美地区)

图表:世界核电消费量(非洲地区)

图表:世界核电消费量(欧洲和欧亚大陆地区)

图表:世界核电消费量(欧洲和欧亚大陆地区)续表

图表:世界核电消费量(亚太地区)

图表:世界核电消费量(中南美地区)

图表:世界核电消费量(折油当量)(世界总计)

图表:世界核电消费量(折油当量)(北美地区)

图表:世界核电消费量(折油当量)(欧洲和欧亚大陆地区)

图表:世界核电消费量(折油当量)(欧洲和欧亚大陆地区)续表

图表:世界核电消费量(折油当量)(非洲地区)

图表:世界核电消费量(折油当量)(亚太地区)

图表:世界核电消费量(折油当量)(中南美地区)

更多图表见正文......

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告