2021-2027���й������أ�GaN���г��о����ҵ������ֱ���

- ���������ơ�2021-2027���й������أ�GaN���г��о����ҵ������ֱ���

- ���� �� �֡������أ�GaN�� �����أ�GaN���г�����

- ���������ڡ�2021��-9��

- ��������ʽ��

- ���ۡ�����ֽ��棺9800Ԫ ���Ӱ棺9800Ԫ ֽ��+���ӣ�10000Ԫ

- �������绰��400-700-9383(�ⳤ����) 010-80993936 ���棺010-60343813

- 2021-2027���й������أ�GaN���г��о����ҵ������ֱ���.doc2021-2027���й������أ�GaN���г��о����ҵ������ֱ���.pdf���ض���Э��

��������Ϊ�������뵼����ϣ��и��ߵĽ������ȣ������������ϵ�⡢���ת��Ч����ߵIJ�����ϵ������Ӧ�ð�������Ƶ������ͨ�Ż�վ�ȣ�������������������Դ�ȣ������������LED �����ȣ���

Ŀǰ���õ����ص�����Ƶ������Ҫ���ھ�������4G/5G ͨѶ��վ�ȣ������漰���°�ȫ������Ը����ܵ���������ʵ�жԻ����ˡ���ˣ���չ������������Ƶ���Ų�ҵ�������ڴ��ƹ���¢�ϣ�ʵ�������ɿء�

������ GaN �ɴ�������Ƶ�ʺ�����Ч�ĵ�Դ����ȹ������GaN �����ڳߴ���ܺļ��������������ͬ�ȵĹ��ʣ��Ӷ���߹����ܶȣ������ͻ��ڲ�������ƿռ��ͬʱ������ߵĹ���Ҫ����Χ�� 5G ���縲��Ҫ����Ӫ�̲�����߹��ʺ�����Ƶ�ʵ��豸��GaN �Ĺ����ܶȵ�������Ϊ�������뵼����ϣ��и��ߵĽ������ȣ������������ϵ�⡢���ת��Ч����ߵIJ�����ϵ������Ӧ�ð�������Ƶ������ͨ�Ż�վ�ȣ�������������������Դ�ȣ������������LED �����ȣ���

Ŀǰ���õ����ص�����Ƶ������Ҫ���ھ�������4G/5G ͨѶ��վ�ȣ������漰���°�ȫ������Ը����ܵ���������ʵ�жԻ����ˡ���ˣ���չ������������Ƶ���Ų�ҵ�������ڴ��ƹ���¢�ϣ�ʵ�������ɿء�

������ GaN �ɴ�������Ƶ�ʺ�����Ч�ĵ�Դ����ȹ������GaN �����ڳߴ���ܺļ��������������ͬ�ȵĹ��ʣ��Ӷ���߹����ܶȣ������ͻ��ڲ�������ƿռ��ͬʱ������ߵĹ���Ҫ����Χ�� 5G ���縲��Ҫ����Ӫ�̲�����߹��ʺ�����Ƶ�ʵ��豸��GaN �Ĺ����ܶ����ƿ����������ǵ�����

�ݵ���������ʾ������2017��12�µ��й�4G���վ����Ϊ328�������й� 5G ���վ���������ﵽ 500 ������Ϊ 4G ��վ������ 1.5 �������վ���轫��������վ�� GaN ��Ƶ�����������������ǵ� 5G ��վ�Ľ������ڣ�Ԥ�Ƶ� 2023 ���վ�� GaN ��Ƶ������ģ�ﵽ���壬�ﵽ 112.6 ��Ԫ��

2019-2024���վ��GaN��Ƶ������ģ��Ԥ��

Ŀǰ���õ����ص�����Ƶ������Ҫ���ھ�������4G/5G ͨѶ��վ�ȣ������漰���°�ȫ������Ը����ܵ���������ʵ�жԻ����ˡ���ˣ���չ������������Ƶ���Ų�ҵ�������ڴ��ƹ���¢�ϣ�ʵ�������ɿء�

������ GaN �ɴ�������Ƶ�ʺ�����Ч�ĵ�Դ����ȹ������GaN �����ڳߴ���ܺļ��������������ͬ�ȵĹ��ʣ��Ӷ���߹����ܶȣ������ͻ��ڲ�������ƿռ��ͬʱ������ߵĹ���Ҫ����Χ�� 5G ���縲��Ҫ����Ӫ�̲�����߹��ʺ�����Ƶ�ʵ��豸��GaN �Ĺ����ܶ����ƿ����������ǵ�����

�ݵ���������ʾ������2017��12�µ��й�4G���վ����Ϊ328�������й� 5G ���վ���������ﵽ 500 ������Ϊ 4G ��վ������ 1.5 �������վ���轫��������վ�� GaN ��Ƶ�����������������ǵ� 5G ��վ�Ľ������ڣ�Ԥ�Ƶ� 2023 ���վ�� GaN ��Ƶ������ģ�ﵽ���壬�ﵽ 112.6 ��Ԫ��

2019-2024���վ��GaN��Ƶ������ģ��Ԥ��

�й���ҵ�о������������ġ�2021-2027���й������أ�GaN���г��о����ҵ������ֱ��桷�����¡����Ƚ������й������أ�GAN����ҵ�г���չ�����������أ�GAN����������̬�Ƶȣ����ŷ������й������أ�GAN����ҵ�г����е���״��Ȼ������˵����أ�GAN���г�������֡������Ե����أ�GAN�������ص���ҵ��Ӫ״�����������������й������أ�GAN����ҵ��չ������Ͷ��Ԥ�⡣������Ե����أ�GAN����ҵ�и�ϵͳ���˽������Ͷ���й������أ�GAN����ҵ���������������ɻ�ȱ����Ҫ���ߡ�

���о�����������Ҫ���ù���ͳ�����ݣ����������ʾ��������ݣ����ɼ����ݵ����ݿ⡣���к�۾���������Ҫ���Թ���ͳ�ƾ֣�������ҵͳ��������Ҫ���Թ���ͳ�ƾּ��г��������ݣ���ҵ������Ҫ�����ڹ�ͳ�ƾֹ�ģ��ҵͳ�����ݿ⼰֤ȯ�������ȣ��۸�������Ҫ�����ڸ����г�������ݿ⡣

����Ŀ¼��

��һ�� ��������ظ���

��һ�� �����ػ�������

һ�������ؼ��

�����������γɽ�

������������������

�ġ������ذ뵼������

�ڶ��� �����ز��ϵ�����

һ���ṹ����

������ѧ����

������ѧ����

�ġ���ѧ����

������ �����ص��Ʊ�����

�ڶ��� �뵼����ϲ�ҵ��չȫ�����

��һ�� �뵼�������ظ���

һ����һ���뵼�����

�����ڶ����뵼�����

�����������뵼�����

�ڶ��� 2015-2019��ȫ��뵼�������ҵ��չ����

һ����ҵ��չ�������

�����г���ģ����

������������

�ġ��г��з�ͻ��

������ 2015-2019���й��뵼�������ҵ�����������

���Ľ� �뵼�������ҵ���ڵ����⼰��չ�Բ�

����� �뵼����ϲ�ҵδ����չǰ��չ��

������ 2015-2019�굪���ز�ҵ��չ��ȷ���

��һ�� �����ز�ҵ��չ����

һ����ҵ��չ����

�����������

����������������

�ġ��ɱ���������

�塢GaNӦ����Ŀ

�ڶ��� 2015-2019�굪�����г���չ����

һ����Ƶ�������г���������

����GaN������ҵ��չƿ��

����GaN�������������

������ �����ز���ר������

һ��������ר��ʱ�估����ֲ�

����������ר����������

�����������ص��з�����

�ġ������ظ�ֵר������

�塢���ʾ�������������

������ ������������Ҫ���ͷ�չ����

��һ�� ��������ܣ�LED��

һ����������ܣ�LED����չ����

������������ܣ�LED���г���չ�������

����2015-2019���й����������������ҵ�����������ݷ���

�ġ������ػ����̹�LED��չ����

�塢��������LED����ļ���ͻ��

�ڶ��� ��ЧӦ����ܣ�FET��

һ����ЧӦ����ܷ�չ����

����GaN

����������FET�о���չ

������ ��������ܣ�LD��

һ����������ܷ�չ����

������������ܱ�������

����2015-2019���й�������������ҵ�����������ݷ���

�ġ�GaN���������о���״����

�塢GaN�����������Ϸ���

����GaN����������Ӧ��

���Ľ� �����ܣ�Diodes��

һ�������ܣ�Diodes����չ����

����2015-2019���й�������������ҵ�����������ݷ���

���������ض������з���̬

�ġ���ֱGaN�����ܼ���ͻ��

����� ̫���ܵ�أ�SolarCells��

һ��2015-2019���й�̫���ܵ��������ҵ�����������ݷ���

����InGaN/GaN������ṹ̫���ܵ�ط�չ����

����InGaN/GaN������̫���ܵ��Ч��Ӱ������

�ġ�InGaN/GaN������̫���ܵ��Ч����������

�塢InGaN/GaN������ṹ̫���ܵ�ط�չչ��

������ ������Ӧ���������

��һ�� �������ڵ������Ӳ�ҵ��Ӧ��

�ڶ��� ������������Դ��ҵ��Ӧ��

������ �����������ܵ�����ҵ��Ӧ��

���Ľ� ��������ͨѶ�豸��ҵ��Ӧ��

����� ��������������Ӧ�÷���

һ��GaN��4C��ҵ��Ӧ��

����GaN������վ����Ӧ��

����GaN���Զ���ʻ������Ӱ��

�ġ�GaN������̽�������Ӧ��

�塢GaN�ں���̽�������Ӧ��

����GaN��ѹ���������е�Ӧ��

�ߡ�GaN�����ﻯѧ̽�������Ӧ��

�����¹��ʵ����ز�ҵ�ص���ҵ��Ӫ״������

��һ�� ����ɭ����Microsemi��

һ����ҵ��չ�ſ�

������ҵ��Ӫ�������

������ҵ��Ҫ����Ƶ��Ʒ

�ڶ��� Qorvo��Inc.

һ����ҵ��չ�ſ�

������ҵ��Ӫ�������

������Ҫ�����ز�Ʒ��Ӧ��

������ MACOM Technology Solutions Holdings��Inc.

һ����ҵ��չ�ſ�

������ҵ��Ӫ�������

������ҵ��Ʒ������̬

���Ľ� ����Raytheon Company��

һ����ҵ��չ�ſ�

������ҵ��Ӫ�������

������ҵGaN�����о���չ

����� �����֣�NXP Semiconductors N.V.��

һ����ҵ��չ�ſ�

������ҵ��Ӫ�������

������ҵGaN�����о���չ

������ Ӣ���裨Infineon Technologies AG��

һ����ҵ��չ�ſ�

������ҵ��Ӫ�������

������ҵҵ���Ų���

�������й������ز�ҵ�ص���ҵ��Ӫ״������

��һ�� ������ά�Ƽ�����˾

�ڶ��� ������Ѷ���ܰ뵼������˾

������ ��ݸ�����ذ뵼��Ƽ�����˾���Ľ� �������ɷ�����˾

����� ����Ǭ�չ��ɷ�����˾

�ڰ��� 2021-2027�굪���ز�ҵͶ�ʷ�����ǰ��Ԥ�⣨��

��һ�� �����ز�ҵͶ�ʷ���

һ����ҵͶ�ʻ���

������ҵͶ�ʶ�̬

�ڶ��� �����ز�ҵ��չǰ��

һ���г���չ����

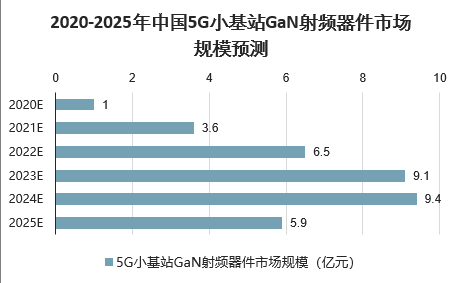

���� 5G �������粼����һ���ļ��ޣ�Ϊ�������ȵ���������������ں��վ֮�⣬����Ҫ���ZС��վ����������硣����С��վ���ܶԺ��վ��ɸ��ţ�Ƶ�ʽϺ��վ���ߣ��� Sub-6GHZ Ϊ����GaN ��Ƶ�����Ǻܺõ�ѡ�ݲ������ݣ��й� 5G ����С��վ����ԼΪ���վ�� 2 ��������Ҫ 1000 ��վС��վ������ÿ��С��վ��Ҫ 2 ���Ŵ�����С��վ������������վ 1 ����㣬�� 2024���վ�� GaN ��Ƶ������ģ�ﵽ��ֵ���ɴ� 9.4 ��Ԫ��

2021-2027���й�5GС��վGaN��Ƶ�����г���ģԤ��

����δ�������ռ�

�����г���չDZ��

������2021-2027�굪�����г�Ԥ���������

һ��Ӱ�����ط���

�����г���ģԤ�����

���ƿ����������ǵ�����

�ݵ���������ʾ������2017��12�µ��й�4G���վ����Ϊ328�������й� 5G ���վ���������ﵽ 500 ������Ϊ 4G ��վ������ 1.5 �������վ���轫��������վ�� GaN ��Ƶ�����������������ǵ� 5G ��վ�Ľ������ڣ�Ԥ�Ƶ� 2023 ���վ�� GaN ��Ƶ������ģ�ﵽ���壬�ﵽ 112.6 ��Ԫ��

2019-2024���վ��GaN��Ƶ������ģ��Ԥ��

�й���ҵ�о������������ġ�2021-2027���й������أ�GaN��

����Ķ�1

- 2021-2027���й�̼���裨SiC���г�����о�����ҵǰ��Ԥ�ⱨ��

- 2021-2027���й����������г��о�����ҵ�������ַ�������

- 2021-2027���й����������г�����о����ҵ������ֱ���

- 2021-2027���й���������Һ�г��о���Ͷ��ս����ѯ����

- 2021-2027���й�����ӵ�ص��Һ��ҵ�о���ǰ�����Ʊ���

- 2021-2027���й�������+﮵�ص��Һ��ҵǰ���о���δ��ǰ��Ԥ�ⱨ��

- 2021-2027���й�ȫ��Һ������õ��Һ��ҵǰ���о���Ͷ�ʷ����о�����

- 2021-2027���й����ͽ�����ҵ����о���Ͷ��ǰ������

��������

-

��ѡ��

- �� ����ҵ���

- �� �����ƻ����ݹؼ��ֲ�ѯ

-

��������ʽ

- �� �绰����

- �δ��й���ҵ�о��������ͷ��绰400-700-9383 010-80993936���棺010-60343813

- �� ���߶���

- ��������߶��������б��涩�������ǵĿͷ���Ա����24Сʱ������ȡ����ϵ��

- �� �ʼ�����

- �����ʼ���sales@chyxx.com�����ǵĿͷ���Ա��ʱ����ȡ����ϵ��

-

��ǩ��Э��

- �����Դ��������ء����涩��Э���������Ǵ�������ʼı��涩��Э�������

-

�����ʽ

- ͨ������ת�ˡ��������С��ʾֻ�����ʽ֧�����湺�����Ǽ���������ת�˵���1��3����������;

-

�������Ϣ

- �����У��й��������б���������º������

- �ʻ������������п�����ѯ����˾

- �ʡ��ţ�02000 26509 20009 4268

���������

- 2017-2022���й�ҽ�ø�Ĥ������ҵ�г������Ͷ�������о�����

- 2017-2022���й���Ʊ������ҵ�г������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й��ĵ�ϵͳ��ҵ�г������Ͷ��ս����ѯ����

- 2017-2022���й��������ػ���ҵ�г������Ͷ�ʾ�����ѯ����

- 2017-2022���й�������е����ҵ�г������Ͷ�ʷ����о�����

- 2017-2022���й������ͻ�������ҵ�г������뷢չ������ѯ����

- 2017-2022���й�����������ҵ�г������Ͷ��ǰ���о�����

- 2017-2022���й��ҵ�����ҵ�г������뷢չ�����о�����

- 2017-2022���й���������ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г������뷢չ�����о�����

- 2017-2022���й����������ҵ�г������뷢չս����ѯ����

- 2017-2022���й����������ҵ�г������뷢չս���о�����

- 2017-2022���й��¹���������ҵ�г������뷢չ�����о�����

- 2017-2022���й����Ҵ�����ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й��������ᱵ��ҵ�г������뷢չ�����о�����

- 2017-2022���й��ۺ��Ȼ�����ҵ�г������뷢չǰ����������

- 2017-2022���й�����������������ҵ�г������뷢չǰ��Ԥ�ⱨ��

- 2017-2022���й�ʮ��ˮ����������ҵ�г������뷢չǰ����������

- 2017-2022���й�������̬�����ҵ�г������뷢չǰ���о�����

- 2017-2022���й��������༼����ҵ�г�������Ͷ�ʾ�����ѯ����

- 2017-2022���й�����������ҵ�г�������Ͷ�ʾ����о�����

- 2017-2022���й�����ˮ��ҵ�г�������Ͷ�ʻ���Ԥ�ⱨ��

- 2017-2022���й���ˮ����ҵ�г�������Ͷ�ʻ����о�����

- 2017-2022���й�����������ҵ�г�������Ͷ��ս����ѯ����

- 2017-2022���й����Ͻ���������ҵ�г�������Ͷ��ս���о�����

- 2017-2022���й����Ͻ���ҵ�г�������Ͷ�ʷ����о�����

- 2017-2022���й���������ҵ�г�������Ͷ������Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г�������Ͷ�������о�����

- 2017-2022���й���ֽ���ݼ���ҵ�г�������Ͷ��ǰ����������

- 2017-2022���й�ˮ����ʪ����ҵ�г�������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й�ˮ��Ϳ��������ҵ�г�������Ͷ��ǰ����������

- 2017-2022���й�Ϳ��������ҵ�г�������Ͷ��ǰ���о�����

- 2017-2022���й����ϱ���Ʒ��ҵ�г������뷢չս����ѯ����

- 2017-2022���й���װר����ҵ�г������뷢չս���о�����

- 2017-2022���й���Ʒ����ҵ�г������뷢չ�����о�����

- 2017-2022���й������ƾ���ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й��մ�īˮ��ҵ�г������뷢չǰ����������

- 2017-2022���й�ϴ��Һ��ҵ�г�������Ͷ�ʾ�����ѯ����

- 2017-2022���й���ȫͨ����ҵ�г�������Ͷ�ʾ����о�����

- 2017-2022���й���������ҵ�г�������Ͷ�ʻ���Ԥ�ⱨ��