2014-2019年中国草甘膦行业分析与发展趋势研究报告

- 【报告名称】2014-2019年中国草甘膦行业分析与发展趋势研究报告

- 【关 键 字】草甘膦 草甘膦市场分析

- 【出版日期】2014-3

- 【交付方式】Email电子版/特快专递

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2014-2019年中国草甘膦行业分析与发展趋势研究报告.doc2014-2019年中国草甘膦行业分析与发展趋势研究报告.pdf下载订购协议

草甘磷是一种高效、低毒、广谱非选择性除草剂,其作用机理是通过抑制植物内光合磷酸化和AT P酶的活性达到杀死植物的目的。作为全球第一大农药品种,草甘磷下游主要用于耐草甘磷的转基因作物,如大豆、棉花、玉米、油菜等;以及非耕地除草如果园、胶园、桑园、茶园以及玉米、高梁的行间除草等,同时还用于免耕作物种植如稻田等。

目前,我国草甘膦稳定开工企业维持在17家左右,市场产能约为50-60万吨之间,其中浙江地区产能约为16万吨左右,四川地区产能约为10.5万吨左右,江苏地区产能约为17.5万吨,山东地区产能约为6万吨左右,湖北产能约为1.5万吨左右,安徽地区产能约为1万吨左右,环保核查制约加上设备检修的影响,实际产能或将降低20%左右。

国际上,以孟山都为代表的跨国公司均采用IDA 工艺,而我国草甘膦的合成路线分为甘氨酸路线和二乙醇胺-IDA 路线。目前,我国草甘膦生产工艺中甘氨酸法占主导位置,但该路线弱点非常明显,例如工艺路线长导致收率不高、产品含杂质高提纯步骤多、副产物和“三废”多导致环保压力大等。

中国产业研究报告发布的《2014-2019年中国草甘膦行业分析与发展趋势研究报告》旨在为投资者或企业管理者提供一个关于草甘膦产品的投资及其市场前景的深度分析,为投资者和企业管理人传递正确的投资经营理念和选择,提供一个中立、全面的投资指南手册,为草甘膦产品市场投资提供一个可供参照的标准。从而可以科学的帮助企业取得较高的收益。报告在全面系统分析草甘膦产品市场的基础上,按照专业的投资评估方法,站在第三方角度客观公正地对草甘膦产品的投资进行评价。为企业的投资决策提供了重要的依据。

本报告详述了草甘膦产品的行业概况、市场发展现状及草甘膦产品市场发展预测(未来五年市场供需及市场发展趋势),并且在研究草甘膦市场竞争、原材料、客户分析的基础上,对草甘膦行业投资前景及投资价值进行了研究,并提出了我们对草甘膦产品投资的建议。

本报告以定量研究为主,定量与定性研究相结合的方法,深入挖掘数据蕴含的内在规律和潜在信息,采用统计图表等多种形式将研究结果清晰、直观的展现出来,多方位、多角度保证了报告内容的系统性和完整性,为企业的发展和对草甘膦的投资提供了决策依据。

报告目录:

第一章 草甘膦产业相关概述 1

第一节 草甘膦产业简介 1

一、理化性质 1

二、毒性 1

三、剂型 3

第二节 草甘膦制法 3

一、亚磷酸二烷基酯法 3

二、氯甲基膦酸法 3

第三节 草甘膦使用分析 4

第二章 2013年世界草甘膦产业运行状况分析 6

第一节 2013年世界草甘膦产业发展概况 6

一、全球用量最大的农药 6

草甘磷是一种高效、低毒、广谱非选择性除草剂,其作用机理是通过抑制植物内光合磷酸化和AT P酶的活性达到杀死植物的目的。作为全球第一大农药品种,草甘磷下游主要用于耐草甘磷的转基因作物,如大豆、棉花、玉米、油菜等;以及非耕地除草如果园、胶园、桑园、茶园以及玉米、高梁的行间除草等,同时还用于免耕作物种植如稻田等。

目前,我国草甘膦稳定开工企业维持在17家左右,市场产能约为50-60万吨之间,其中浙江地区产能约为16万吨左右,四川地区产能约为10.5万吨左右,江苏地区产能约为17.5万吨,山东地区产能约为6万吨左右,湖北产能约为1.5万吨左右,安徽地区产能约为1万吨左右,环保核查制约加上设备检修的影响,实际产能或将降低20%左右。

国际上,以孟山都为代表的跨国公司均采用IDA 工艺,而我国草甘膦的合成路线分为甘氨酸路线和二乙醇胺-IDA 路线。目前,我国草甘膦生产工艺中甘氨酸法占主导位置,但该路线弱点非常明显,例如工艺路线长导致收率不高、产品含杂质高提纯步骤多、副产物和“三废”多导致环保压力大等。

中国产业研究报告发布的《2014-2019年中国草甘膦行业分析与发展趋势研究报告》旨在为投资者或企业管理者提供一个关于草甘膦产品的投资及其市场前景的深度分析,为投资者和企业管理人传递正确的投资经营理念和选择,提供一个中立、全面的投资指南手册,为草甘膦产品市场投资提供一个可供参照的标准。从而可以科学的帮助企业取得较高的收益。报告在全面系统分析草甘膦产品市场的基础上,按照专业的投资评估方法,站在第三方角度客观公正地对草甘膦产品的投资进行评价。为企业的投资决策提供了重要的依据。

本报告详述了草甘膦产品的行业概况、市场发展现状及草甘膦产品市场发展预测(未来五年市场供需及市场发展趋势),并且在研究草甘膦市场竞争、原材料、客户分析的基础上,对草甘膦行业投资前景及投资价值进行了研究,并提出了我们对草甘膦产品投资的建议。

本报告以定量研究为主,定量与定性研究相结合的方法,深入挖掘数据蕴含的内在规律和潜在信息,采用统计图表等多种形式将研究结果清晰、直观的展现出来,多方位、多角度保证了报告内容的系统性和完整性,为企业的发展和对草甘膦的投资提供了决策依据。

报告目录:

第一章 草甘膦产业相关概述 1

第一节 草甘膦产业简介 1

一、理化性质 1

二、毒性 1

三、剂型 3

第二节 草甘膦制法 3

一、亚磷酸二烷基酯法 3

二、氯甲基膦酸法 3

第三节 草甘膦使用分析 4

第二章 2013年世界草甘膦产业运行状况分析 6

第一节 2013年世界草甘膦产业发展概况 6

一、全球用量最大的农药 6

草甘磷是一种高效、低毒、广谱非选择性除草剂,其作用机理是通过抑制植物内光合磷酸化和AT P酶的活性达到杀死植物的目的。作为全球第一大农药品种,草甘磷下游主要用于耐草甘磷的转基因作物,如大豆、棉花、玉米、油菜等;以及非耕地除草如果园、胶园、桑园、茶园以及玉米、高梁的行间除草等,同时还用于免耕作物种植如稻田等。

资料来源:中国产业研究报告网整理

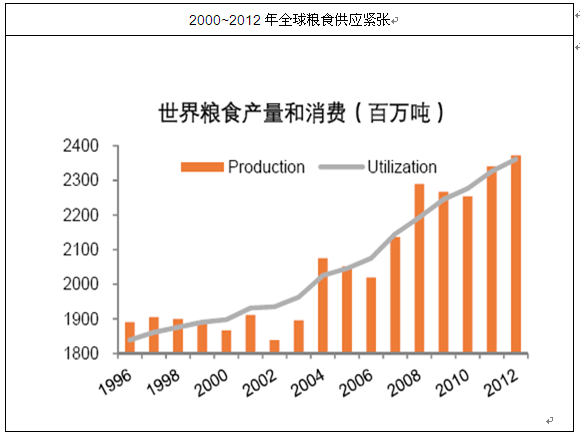

1、受益于高粮价,2013 年全球农资需求旺盛

1)“供应紧张+库存低位”助涨国际粮价

国际粮农组织和FAO 统计数据显示,进入21 世纪后人均耕地锐减,2030 年人均耕地将从2011 年的0.51 公顷/人降至0.38 公顷/人,粮食安全问题凸显。2013 年上半年,全球谷物库存周转天数较90 年代大幅减少,库存处于历史低位,在粮食供应偏紧和库存处于较低水平的背景下,国际粮价处于历史高位。高粮价使得农民种植收益不断提升,支撑2013 年全球农资需求向好。

资料来源:FAO

资料来源:FAO

资料来源:FAO

资料来源:FAO

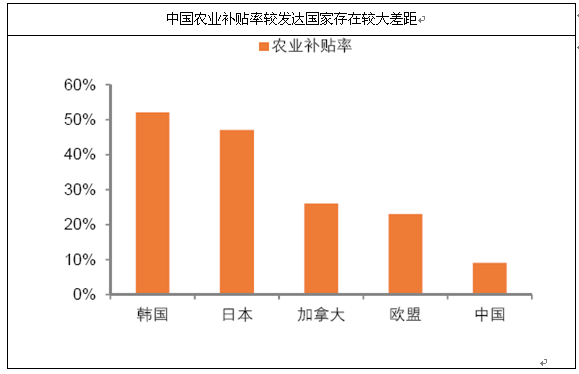

2)全球各国加大对农业补贴,提升农资产品需求量

全球各国不断加大对农业的补贴,支持农业发展:例如美国通过直接支付补贴、价差补贴和支持性收购等约占农民收益的30%补贴总额,使不到全国人口2%的美国农民,不仅养活3 亿美国人,还使美国成为全球最大的农产品出口国;其他印度、巴西等农业大国也不断加大对农业补贴,扩大农资(农药、化肥等)需求量。

美国、日本和印度对农业的补贴对比

|

国别

|

补贴特点

|

补贴总额度

|

个人补贴

|

财政支持

|

补贴政策支持

|

|

美国

|

贷款差价支付,固定价格补贴,反周期补贴,农产品贸易补贴

|

每年约190 亿美元,占农业生产总值的50%

|

可以预先支取不超过50%的差额补贴

|

2000 年农业投入占到政府预算的5% ,通过工业产值反哺农业发展

|

农业税收政策

|

|

日本

|

高额的农业补贴

|

每年约500 亿美元,占农业生产总值的76.7%

|

山区补贴每农户每年最高100 万日元、生产资料补贴75% ~87.5%

|

2000 年农业的补贴达到国内生产总值的1.4%,通过高附加产值的产品,发展农业

|

由价格支持转变为收入支持

|

|

印度

|

通过补贴控制农业生产成本

|

2007—2008 年约120 亿美元,占农业生产总值的70.58 %

|

对农产品的补贴额度为7.5%,生产者获得的补贴收入约10000 卢比。

|

每年通过政府预算,加大对农业补贴

|

长期使用农产品最低保护价政

|

资料来源:中国产业研究报告网整理

印度逐年提高粮食收购价格

|

产品

|

2007

|

2008

|

2009

|

2010

|

2012

|

|

稻谷

|

645

|

850

|

950

|

1000

|

1200

|

|

玉米

|

620

|

840

|

840

|

880

|

940

|

|

棉花

|

1800

|

2500

|

2500

|

2500

|

2500

|

|

小麦

|

1000

|

1080

|

1100

|

1120

|

1285

|

|

大麦

|

650

|

680

|

750

|

780

|

840

|

|

甘蔗

|

81.18

|

81.18

|

129.8

|

139.12

|

145

|

资料来源:中国产业研究报告网整理

资料来源:中国产业研究报告网整理

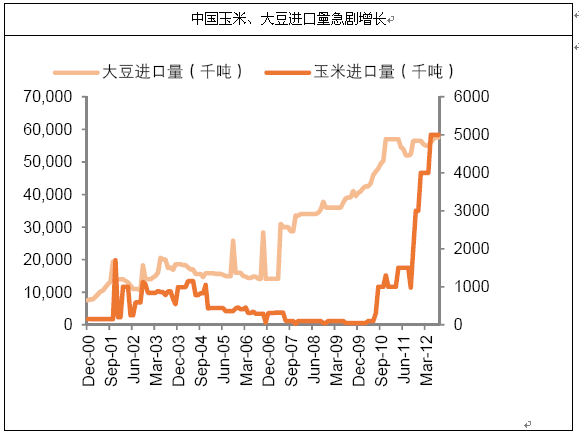

中国粮食缺口加大,农业支持力度持续增强,农资需求增加

随着中国人口持续增长,居民收入水平不断增加以及工业化进程的加快,粮食刚性需求总体增加,受气候恶化影响加深及耕地面积日益减少影响,中国粮食供给增长面临较大压力,粮食供需缺口不断扩大。

2013年7月,美国农业部将2013/14年度中国小麦进口规模预估上调至850万吨,上一年度为320万吨,同时预计中国2013年玉米进口量将攀升至历史高位700万吨。

中国粮食缺口加大,农业支持力度持续增强,农资需求增加

随着中国人口持续增长,居民收入水平不断增加以及工业化进程的加快,粮食刚性需求总体增加,受气候恶化影响加深及耕地面积日益减少影响,中国粮食供给增长面临较大压力,粮食供需缺口不断扩大。

2013年7月,美国农业部将2013/14年度中国小麦进口规模预估上调至850万吨,上一年度为320万吨,同时预计中国2013年玉米进口量将攀升至历史高位700万吨。

资料来源:国家统计局

资料来源:USDA

为促进中国粮食农业稳定发展,保障粮食安全和供求平衡,中国对农业扶持力度持续加强。2013年中国农业“四补”(粮食直补、良种补贴、农资综合和农机补贴)总计超2000亿元,其中农资综合补贴占比最高,为986亿元,有效促进粮食生产积极性。根据“十八大”部署,2020年中国城乡居民收入实现翻番,可以预见“十二五”期间中国对农业支持有增无减。

为促进中国粮食农业稳定发展,保障粮食安全和供求平衡,中国对农业扶持力度持续加强。2013年中国农业“四补”(粮食直补、良种补贴、农资综合和农机补贴)总计超2000亿元,其中农资综合补贴占比最高,为986亿元,有效促进粮食生产积极性。根据“十八大”部署,2020年中国城乡居民收入实现翻番,可以预见“十二五”期间中国对农业支持有增无减。

资料来源:中国产业研究报告网整理

资料来源:中国产业研究报告网整理

3)农药作为农资产品,是农业丰产的重要保证

农药是重要的生产物资和救灾资料,农药的应用对保证农业丰产、提高人民生活水平有非常重要的作用。据相关资料报道,全球由于病、虫、草、鼠害而损失的农作物收获量相当于潜在收获量的1/3,如果一旦停止用药或严重的用药不当,1年后将减少收成25—40%(与正常用药相比),2年后将减少40~60%以致绝产,由于全球人口的增长以及耕地面积的不断减少,保证粮食安全问题,因此人类离不开农药,它不但会继续存在,而且会继续发展。

农药是重要的生产物资和救灾资料,农药的应用对保证农业丰产、提高人民生活水平有非常重要的作用。据相关资料报道,全球由于病、虫、草、鼠害而损失的农作物收获量相当于潜在收获量的1/3,如果一旦停止用药或严重的用药不当,1年后将减少收成25—40%(与正常用药相比),2年后将减少40~60%以致绝产,由于全球人口的增长以及耕地面积的不断减少,保证粮食安全问题,因此人类离不开农药,它不但会继续存在,而且会继续发展。

病虫害可使作物产量减产20%以上

|

作物

|

实际产量/亿吨

|

可能产量/亿吨

|

损失(%)

|

|||

|

虫害

|

病害

|

草害

|

合计

|

|||

|

水稻

|

232.0

|

438.8

|

27.5

|

9.0

|

10.6

|

47.1

|

|

玉米

|

218.5

|

339.5

|

13.0

|

9.6

|

13.0

|

35.6

|

|

小麦

|

265.5

|

355.1

|

5.0

|

9.4

|

9.7

|

24.1

|

|

其他禾谷类

|

245.1

|

338.1

|

6.2

|

8.8

|

12.4

|

27.4

|

|

马铃薯

|

270.8

|

400.0

|

6.0

|

22.2

|

4.1

|

32.3

|

资料来源:上海农药研究所

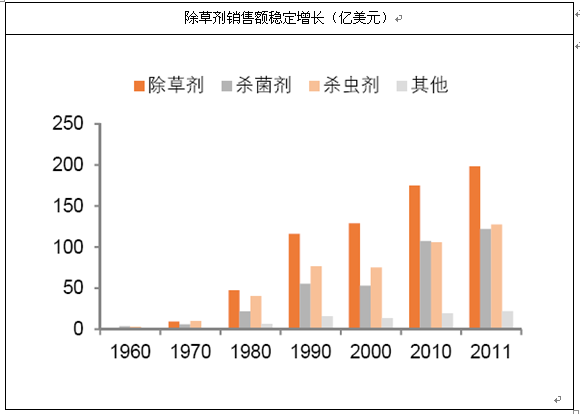

由于杀虫剂的开发和推广比较早,而且杀虫剂对生态环境的破坏力大,需求量增长较小,杀虫剂占比呈下降趋势,随着转基因作物的种植,除草剂需求量大增。全球农药的三大品种进入20 世纪90年代后销售额占比分布较为规律,除草剂占比为42~47%,杀菌剂占比为21~27%,杀虫剂呈下降趋势,占比24~29%。

2012 全球农作物保护产品销售为495 亿美元,据行业内预计到2018 年将增加到713 亿美元,2012至2018 年的复合年增长率为5.5%,而除草剂增长速度和交易量将在未来六年内创历史最高,除草剂预期增长率为6.1%。

由于杀虫剂的开发和推广比较早,而且杀虫剂对生态环境的破坏力大,需求量增长较小,杀虫剂占比呈下降趋势,随着转基因作物的种植,除草剂需求量大增。全球农药的三大品种进入20 世纪90年代后销售额占比分布较为规律,除草剂占比为42~47%,杀菌剂占比为21~27%,杀虫剂呈下降趋势,占比24~29%。

2012 全球农作物保护产品销售为495 亿美元,据行业内预计到2018 年将增加到713 亿美元,2012至2018 年的复合年增长率为5.5%,而除草剂增长速度和交易量将在未来六年内创历史最高,除草剂预期增长率为6.1%。

资料来源:中国产业研究报告网整理

资料来源:中国产业研究报告网整理

2、草甘膦是应用最广、份额最高的除草剂品种

1)草甘膦主要用于耐草甘膦转基因作物、非耕地

除草剂是用以消灭或抑制植物生长的一类物质,其作用是受除草剂性质、植物和环境条件三因素的影响。按作用分为灭生性和选择性除草剂。

1)草甘膦主要用于耐草甘膦转基因作物、非耕地

除草剂是用以消灭或抑制植物生长的一类物质,其作用是受除草剂性质、植物和环境条件三因素的影响。按作用分为灭生性和选择性除草剂。

除草剂的分类

|

除草剂种类

|

除草剂的特点

|

代表品种

|

|

灭生性除草剂

|

这类除草剂对植物缺乏选择性,或选择性很小,能杀死绝大多数绿色植物

|

草甘膦百草枯

|

|

选择性除草剂

|

这类除草剂对作物的毒性和防除杂草的种类有选择性的,它可分两大类,一类是单子叶除草剂,另一类是双子叶除草剂

|

2,4-D,吡氟禾灵,乙草胺,丁草胺,莠去津

|

资料来源:中国产业研究报告网整理

草甘膦是由美国孟山都1971年开发的除草剂,具有非选择性、无残留和低毒的特点,是全球第一大除草剂品种,占据除草剂市场份额的30%左右。因具有广谱、高效、低残留等优异性能,广泛应用于耐草甘膦转基因作物除草,如大豆、玉米、棉花、油菜等;以及非耕地除草,如果园、茶园、桑园、胶园以及玉米、高粱的行间除草等。

草甘膦是由美国孟山都1971年开发的除草剂,具有非选择性、无残留和低毒的特点,是全球第一大除草剂品种,占据除草剂市场份额的30%左右。因具有广谱、高效、低残留等优异性能,广泛应用于耐草甘膦转基因作物除草,如大豆、玉米、棉花、油菜等;以及非耕地除草,如果园、茶园、桑园、胶园以及玉米、高粱的行间除草等。

草甘膦的主要应用领域

|

主要用途

|

具体作用对象

|

草甘膦(折纯原药)施用量

|

|

耐草甘膦转基因作物除草

|

大豆、棉花、玉米、油菜等

|

小麦、玉米用量(0.25~0.85)kg/hm2 , 棉花用量(0.85~4.0)kg/hm2

|

|

非耕地除草

|

果园、胶园、桑园、茶园、道路和林业等

|

胶园与果园用量在(0.85~4.2)kg/hm2

|

|

少耕或免耕作物种植

|

稻田等

|

防止已出苗杂草,(0.20-2.24)kg/hm2

|

资料来源:中国产业研究报告网整理

二、全球产能向中国转移 15

三、草甘膦生产工艺比较 17

四、国际草甘膦价格受成本推动影响 20

第二节 2013年世界主要国家草甘膦产业发展分析 20

一、美国 20

二、日本 22

三、澳大利亚 22

第三节 2014-2019年世界草甘膦产业发展趋势预测分析 23

第三章 2013年中国草甘膦产业运行环境分析 27

第一节 2013年中国宏观经济环境分析 27

一、GDP历史变动轨迹分析 27

二、固定资产投资历史变动轨迹分析 34

三、2014年中国经济发展预测分析 37

第二节 2013年中国草甘膦产业政策环境分析 39

一、草甘膦国家标准分析 39

二、退税政策对草甘膦行业影响分析 40

三、草甘膦政策法规分析 40

第三节 2013年中国草甘膦产业社会环境分析 45

第四章 2013年中国草甘膦产业运行形势分析 55

第一节 2013年中国草甘膦产业发展综述 55

一、草甘膦应用情况分析 55

二、草甘膦原药主要生产企业产量 55

2006年,受全球最大的草甘膦供应商孟山都生产装置事故停产,以及转基因作物尤其是抗除草剂作物种植面积的大幅增加,全球草甘膦供给紧张,产品价格大幅上涨,产品价最高达到10万元/吨。受此高盈利推动,中国国内企业纷纷进军草甘膦领域,国内草甘膦产能从2006年之前的20万吨快速提升至2009年的103万吨,成为世界最大的草甘膦生产商和供应国。

相比2011年,2012年的产能、产量增幅约为35%。主要原因是2012年草甘膦利润较为丰厚,吸引了沉睡的中小产能重新进入开工生产。这种局面导致了产能和产量同比上调,但是开工率却呈现下滑的局面。

二、全球产能向中国转移 15

三、草甘膦生产工艺比较 17

四、国际草甘膦价格受成本推动影响 20

第二节 2013年世界主要国家草甘膦产业发展分析 20

一、美国 20

二、日本 22

三、澳大利亚 22

第三节 2014-2019年世界草甘膦产业发展趋势预测分析 23

第三章 2013年中国草甘膦产业运行环境分析 27

第一节 2013年中国宏观经济环境分析 27

一、GDP历史变动轨迹分析 27

二、固定资产投资历史变动轨迹分析 34

三、2014年中国经济发展预测分析 37

第二节 2013年中国草甘膦产业政策环境分析 39

一、草甘膦国家标准分析 39

二、退税政策对草甘膦行业影响分析 40

三、草甘膦政策法规分析 40

第三节 2013年中国草甘膦产业社会环境分析 45

第四章 2013年中国草甘膦产业运行形势分析 55

第一节 2013年中国草甘膦产业发展综述 55

一、草甘膦应用情况分析 55

二、草甘膦原药主要生产企业产量 55

2006年,受全球最大的草甘膦供应商孟山都生产装置事故停产,以及转基因作物尤其是抗除草剂作物种植面积的大幅增加,全球草甘膦供给紧张,产品价格大幅上涨,产品价最高达到10万元/吨。受此高盈利推动,中国国内企业纷纷进军草甘膦领域,国内草甘膦产能从2006年之前的20万吨快速提升至2009年的103万吨,成为世界最大的草甘膦生产商和供应国。

相比2011年,2012年的产能、产量增幅约为35%。主要原因是2012年草甘膦利润较为丰厚,吸引了沉睡的中小产能重新进入开工生产。这种局面导致了产能和产量同比上调,但是开工率却呈现下滑的局面。

资料来源:中国研究报告网整理

环保核查以浙江为中心并已向全国蔓延,查处力度相当严格,缺乏三证的企业勒令关停,个别农药登记证是借的或者建设不合理的厂家,目前正被调查当中,极有可能面临关停。面对严格的环保核查,中小企业进入两难之境。按照排放标准,1吨草甘膦用在处理废水上的投入达到2000-4000元,缺乏规模优势和技术优势的中小企业难以承担如此高的处污成本。在2月份的时候,草甘膦稳定开工企业尚有25-26家,而受环保压力被迫停产和设备检修等因素影响,目前稳定开工企业降至19家左右。环保风波下,13年6月份以来我国草甘膦产量呈现出较大幅度的下滑趋势,其中6月产量为4.48万吨,环比下滑5%,7月产量为3.34万吨,同比下滑13%,环比下滑25%。而数据显示8月份产量基本与7月份持平。与12年的截然不同,可见环保影响之大。

环保核查以浙江为中心并已向全国蔓延,查处力度相当严格,缺乏三证的企业勒令关停,个别农药登记证是借的或者建设不合理的厂家,目前正被调查当中,极有可能面临关停。面对严格的环保核查,中小企业进入两难之境。按照排放标准,1吨草甘膦用在处理废水上的投入达到2000-4000元,缺乏规模优势和技术优势的中小企业难以承担如此高的处污成本。在2月份的时候,草甘膦稳定开工企业尚有25-26家,而受环保压力被迫停产和设备检修等因素影响,目前稳定开工企业降至19家左右。环保风波下,13年6月份以来我国草甘膦产量呈现出较大幅度的下滑趋势,其中6月产量为4.48万吨,环比下滑5%,7月产量为3.34万吨,同比下滑13%,环比下滑25%。而数据显示8月份产量基本与7月份持平。与12年的截然不同,可见环保影响之大。

资料来源:中国产业研究报告网整理

预计环保趋严下,草甘膦供给短期内不会宽松。不符合政策或技术不过关的小企业将会面临退出市场的风险,具备规模优势以及掌握环境友好工艺的公司有望充分受益。草甘膦的生产工艺有甘氨酸法和IDA法两种,两种工艺的生产成本基本一样,但是甘氨酸法处污成本高,国际巨头孟山都以及国内的主要龙头企业(江山、扬农化工、沙隆达)采用环境友好的IDA法。甘氨酸工艺法除了处污技术难和成本高之外,副产物氯甲烷市场需求不振,也使得采用这类工艺的企业产量受限。

预计环保趋严下,草甘膦供给短期内不会宽松。不符合政策或技术不过关的小企业将会面临退出市场的风险,具备规模优势以及掌握环境友好工艺的公司有望充分受益。草甘膦的生产工艺有甘氨酸法和IDA法两种,两种工艺的生产成本基本一样,但是甘氨酸法处污成本高,国际巨头孟山都以及国内的主要龙头企业(江山、扬农化工、沙隆达)采用环境友好的IDA法。甘氨酸工艺法除了处污技术难和成本高之外,副产物氯甲烷市场需求不振,也使得采用这类工艺的企业产量受限。

2012-2013年国内主要草甘膦生产企业产能情况

|

企业名称

|

2012年

|

2013年

|

|

金帆达

|

12

|

12

|

|

新安

|

8

|

8

|

|

乐山福华化工

|

7

|

12

|

|

江山股份

|

4.5

|

7

|

|

扬农化工

|

3

|

3

|

|

江苏好收成

|

3

|

3

|

|

重庆农药化工(集团)有限公司

|

2

|

2

|

|

湖南衡阳莱德生物药业有限公司

|

2

|

2

|

|

沙隆达

|

2

|

2

|

|

山东潍坊润丰化工

|

1.5

|

1.5

|

|

华星化工

|

1.8

|

1.8

|

|

永州广丰化工

|

1.2

|

1.2

|

|

四川贝尔化工

|

1

|

1

|

|

菱化化工

|

1

|

1

|

|

四川华英化工

|

1

|

1

|

|

安徽氯碱化工

|

1

|

1

|

|

浙江捷马

|

1

|

1

|

|

太仓市农药厂

|

0.5

|

0.5

|

|

重庆永川

|

0.5

|

0.5

|

|

莱阳市星火农药

|

0.5

|

0.5

|

|

江苏腾龙

|

0

|

2

|

|

其他

|

0

|

8

|

|

合计

|

54.5

|

72

|

资料来源:产业信息网整理

三、草甘膦引领产业革命性变革 58

第二节 2013年中国草甘膦产业发展面临的问题分析 59

一、产能过剩显现 59

二、环境污染严重 59

三、行业集中度较低 60

四、对外依存度过高 61

第三节 2013年中国草甘膦产业应对策略分析 61

第五章 2013年中国草甘膦产业市场运行动态分析 63

第一节 2013年中国草甘膦市场走势分析 63

一、草甘膦价格走势分析 63

二、预计草甘膦将呈现震荡上行走势 66

三、重点企业草甘膦产业走势分析 67

第二节 2013年中国草甘膦产业项目分析 67

一、草甘膦新项目列入支撑计划 67

二、和邦股份5万吨/年草甘膦项目 68

三、15000吨/年 IDAN法草甘膦项目 68

第三节 2013年草甘膦国际及国内市场动态点评 69

第六章 2013年中国草甘膦产业市场供需态势分析 73

第一节 2013年中国草甘膦供需现状分析 73

一、草甘膦产能分析 73

二、草甘膦市场需求分析 74

三、影响供需的因素分析 75

第二节 2013年中国草甘膦市场营销分析 76

第三节 2013年中国草甘膦市场动态分析 77

一、草甘膦行业重复性建设有望缓解 77

二、草甘膦出口回顾 77

三、安徽地区草甘膦市场行情动态 79

第七章 2011-2013年中国化学农药制造行业数据监测分析 80

第一节 2011-2013年中国化学农药制造行业总体数据分析 80

一、2011年中国化学农药制造行业全部企业数据分析 80

二、2012年中国化学农药制造行业全部企业数据分析 82

三、2013年中国化学农药制造行业全部企业数据分析 83

第二节 2011-2013年中国化学农药制造行业不同规模企业数据分析 85

一、2011年中国化学农药制造行业不同规模企业数据分析 85

二、2012年中国化学农药制造行业不同规模企业数据分析 86

三、2013年中国化学农药制造行业不同规模企业数据分析 86

第三节 2011-2013年中国化学农药制造行业不同所有制企业数据分析 86

一、2011年中国化学农药制造行业不同所有制企业数据分析 86

二、2012年中国化学农药制造行业不同所有制企业数据分析 87

三、2013年中国化学农药制造行业不同所有制企业数据分析 88

第八章 2013年中国草甘膦产业市场竞争格局分析 89

第一节 2013年中国草甘膦产业竞争现状分析 89

一、草甘膦进入恶性竞争阶段 89

二、先进技术催生草甘膦竞争新格局 89

三、草甘膦核心竞争力延续 90

第二节 2013年中国草甘膦产业集中度分析 90

一、草甘膦市场集中度分析 90

二、草甘膦区域集中度分析 91

第三节 2013年中国草甘膦产业提升竞争力策略分析 91

第九章 2013年中国草甘膦产业优势企业经营数据统计分析 93

第一节 浙江新安化工集团股份有限公司 (600596) 93

一、企业概况 93

二、企业主要经济指标分析 94

三、企业盈利能力分析 96

四、企业偿债能力分析 97

五、企业运营能力分析 98

六、企业成长能力分析 98

第二节 泰禾集团股份有限公司 (000732) 99

一、企业概况 99

二、企业主要经济指标分析 100

三、企业盈利能力分析 102

四、企业偿债能力分析 103

五、企业运营能力分析 104

六、企业成长能力分析 104

第三节 南京红太阳股份有限公司 (000525) 105

一、企业概况 105

二、企业主要经济指标分析 105

三、企业盈利能力分析 108

四、企业偿债能力分析 108

五、企业运营能力分析 109

六、企业成长能力分析 109

第四节 江苏扬农化工股份有限公司 (600486) 110

一、企业概况 110

二、企业主要经济指标分析 111

三、企业盈利能力分析 113

四、企业偿债能力分析 114

五、企业运营能力分析 114

六、企业成长能力分析 115

第五节 镇江江南化工有限公司 115

一、企业概况 115

二、企业主要经济指标分析 116

三、企业盈利能力分析 117

四、企业偿债能力分析 117

五、企业运营能力分析 117

六、企业成长能力分析 118

第六节 山东潍坊润丰化工有限公司 118

一、企业概况 118

二、企业主要经济指标分析 119

三、企业盈利能力分析 120

四、企业偿债能力分析 120

五、企业运营能力分析 121

六、企业成长能力分析 121

第七节 浙江金帆达生化股份有限公司 121

一、企业概况 121

二、企业主要经济指标分析 122

三、企业盈利能力分析 123

四、企业偿债能力分析 123

五、企业运营能力分析 123

六、企业成长能力分析 124

第八节 捷马化工股份有限公司 124

一、企业概况 124

二、企业主要经济指标分析 125

三、企业盈利能力分析 126

四、企业偿债能力分析 126

五、企业运营能力分析 126

六、企业成长能力分析 127

第九节 四川省乐山市福华通达农药科技有限公司 127

一、企业概况 127

二、企业主要经济指标分析 127

三、企业盈利能力分析 128

四、企业偿债能力分析 128

五、企业运营能力分析 129

六、企业成长能力分析 129

第十节 铜陵广信化工有限责任公司 129

一、企业概况 129

二、企业主要经济指标分析 130

三、企业盈利能力分析 131

四、企业偿债能力分析 131

五、企业运营能力分析 132

六、企业成长能力分析 132

第十章 2013年中国除草剂行业运行态势剖析 133

第一节 2013年中国除草剂行业发展现状分析 133

一、除草剂行业洗牌加速 133

二、除草剂行业改变农药流通企业合作模式 133

三、单嘧磺酯除草剂进入产业化发展阶段 138

四、目前我国自主开发的除草剂品种透析 139

第二节 2013年中国除草剂市场发展形势分析 140

一、除草剂需求现状分析 140

二、除草剂市场价格走势分析 141

三、除草剂整体进出口形态分析 141

第三节 2010-2012年中国除草剂原药产量数据统计分析 145

一、2010-2013年中国除草剂原药产量数据分析 145

二、2014年中国除草剂原药产量数据分析 147

三、2014年中国除草剂原药产量增长性分析 149

第十一章 2014-2019年中国草甘膦产业发展趋势预测分析 150

第一节 2014-2019年中国草甘膦产业运行预测分析 150

一、草甘膦技术发展方向分析 150

二、草甘膦价格预测分析 152

三、草甘膦竞争格局预测分析 153

第二节 2014-2019年中国草甘膦产业市场预测分析 154

一、草甘膦市场供给预测分析 154

二、草甘膦需求预测分析 154

三、草甘膦进出口预测分析 155

四、2017年全球草甘膦市场规模 155

第三节 2014-2019年中国草甘膦产业市场盈利预测分析 156

第十二章 2014-2019年中国草甘膦产业投资机会与风险分析 157

第一节 2014-2019年中国草甘膦产业投资环境分析 157

第二节 2014-2019年中国草甘膦产业投资机会分析 158

一、中国草甘膦行业吸引力分析 158

二、中国草甘膦行业区域投资潜力分析 159

第三节 2014-2019年中国草甘膦产业投资风险分析 160

一、市场竞争风险 160

二、政策风险 160

三、进入退出风险 160

第四节 2014-2019年中国草甘膦产业投资建议分析 160

图表目录:部分

图表:草甘麟下游用途

图表:全球人均耕地锐减

图表:2000~2012年全球粮食供应紧张

图表:2013年粮食作物库存使用比处历史低位

图表:美国农产品现货价格位于历史高位

图表:美国、日本和印度对农业的补贴对比

图表:印度逐年提高粮食收购价格

图表:巴西农业和本国GDP走势完全一致

图表:中国人均粮食消费支出逐年递增

图表:中国玉米、大豆进口量急剧增长

图表:中国农业“四补”逐年加大补贴额度

图表:中国农业补贴率较发达国家存在较大差距

图表:病虫害可使作物产量减产20%以上

图表:除草剂占全部农药销售额40%以上

图表:除草剂销售额稳定增长(亿美元)

图表:除草剂的分类

图表:草甘膦的主要应用领域

图表:2002-2012年草甘膦行业产能变化情况(单位:万吨)

图表:中国占全球草甘膦70%产能

图表:2013年上半年草甘膦出口金额增长76.12%

图表:孟山都草甘膦生产工艺

图表:中国甘氨酸法生产工艺

图表:中国IDA-二乙醇胺法生产工艺

图表:IDA生产工艺优势明显

图表:中国IDA生产方法工艺占比逐渐提高

图表:全球转基因作物种植面积17年增长100倍

图表:世界主要国家转基因作物种植面积(万公顷)

图表:草甘膦占全球除草剂市场份额

图表:全球及主要区域除草剂销售市场份额

图表:2013-2017年全球草甘膦需求稳定增长

图表:全球各国转基因作物种植率仍属较低水平

三、草甘膦引领产业革命性变革 58

第二节 2013年中国草甘膦产业发展面临的问题分析 59

一、产能过剩显现 59

二、环境污染严重 59

三、行业集中度较低 60

四、对外依存度过高 61

第三节 2013年中国草甘膦产业应对策略分析 61

第五章 2013年中国草甘膦产业市场运行动态分析 63

第一节 2013年中国草甘膦市场走势分析 63

一、草甘膦价格走势分析 63

二、预计草甘膦将呈现震荡上行走势 66

三、重点企业草甘膦产业走势分析 67

第二节 2013年中国草甘膦产业项目分析 67

一、草甘膦新项目列入支撑计划 67

二、和邦股份5万吨/年草甘膦项目 68

三、15000吨/年 IDAN法草甘膦项目 68

第三节 2013年草甘膦国际及国内市场动态点评 69

第六章 2013年中国草甘膦产业市场供需态势分析 73

第一节 2013年中国草甘膦供需现状分析 73

一、草甘膦产能分析 73

二、草甘膦市场需求分析 74

三、影响供需的因素分析 75

第二节 2013年中国草甘膦市场营销分析 76

第三节 2013年中国草甘膦市场动态分析 77

一、草甘膦行业重复性建设有望缓解 77

二、草甘膦出口回顾 77

三、安徽地区草甘膦市场行情动态 79

第七章 2011-2013年中国化学农药制造行业数据监测分析 80

第一节 2011-2013年中国化学农药制造行业总体数据分析 80

一、2011年中国化学农药制造行业全部企业数据分析 80

二、2012年中国化学农药制造行业全部企业数据分析 82

三、2013年中国化学农药制造行业全部企业数据分析 83

第二节 2011-2013年中国化学农药制造行业不同规模企业数据分析 85

一、2011年中国化学农药制造行业不同规模企业数据分析 85

二、2012年中国化学农药制造行业不同规模企业数据分析 86

三、2013年中国化学农药制造行业不同规模企业数据分析 86

第三节 2011-2013年中国化学农药制造行业不同所有制企业数据分析 86

一、2011年中国化学农药制造行业不同所有制企业数据分析 86

二、2012年中国化学农药制造行业不同所有制企业数据分析 87

三、2013年中国化学农药制造行业不同所有制企业数据分析 88

第八章 2013年中国草甘膦产业市场竞争格局分析 89

第一节 2013年中国草甘膦产业竞争现状分析 89

一、草甘膦进入恶性竞争阶段 89

二、先进技术催生草甘膦竞争新格局 89

三、草甘膦核心竞争力延续 90

第二节 2013年中国草甘膦产业集中度分析 90

一、草甘膦市场集中度分析 90

二、草甘膦区域集中度分析 91

第三节 2013年中国草甘膦产业提升竞争力策略分析 91

第九章 2013年中国草甘膦产业优势企业经营数据统计分析 93

第一节 浙江新安化工集团股份有限公司 (600596) 93

一、企业概况 93

二、企业主要经济指标分析 94

三、企业盈利能力分析 96

四、企业偿债能力分析 97

五、企业运营能力分析 98

六、企业成长能力分析 98

第二节 泰禾集团股份有限公司 (000732) 99

一、企业概况 99

二、企业主要经济指标分析 100

三、企业盈利能力分析 102

四、企业偿债能力分析 103

五、企业运营能力分析 104

六、企业成长能力分析 104

第三节 南京红太阳股份有限公司 (000525) 105

一、企业概况 105

二、企业主要经济指标分析 105

三、企业盈利能力分析 108

四、企业偿债能力分析 108

五、企业运营能力分析 109

六、企业成长能力分析 109

第四节 江苏扬农化工股份有限公司 (600486) 110

一、企业概况 110

二、企业主要经济指标分析 111

三、企业盈利能力分析 113

四、企业偿债能力分析 114

五、企业运营能力分析 114

六、企业成长能力分析 115

第五节 镇江江南化工有限公司 115

一、企业概况 115

二、企业主要经济指标分析 116

三、企业盈利能力分析 117

四、企业偿债能力分析 117

五、企业运营能力分析 117

六、企业成长能力分析 118

第六节 山东潍坊润丰化工有限公司 118

一、企业概况 118

二、企业主要经济指标分析 119

三、企业盈利能力分析 120

四、企业偿债能力分析 120

五、企业运营能力分析 121

六、企业成长能力分析 121

第七节 浙江金帆达生化股份有限公司 121

一、企业概况 121

二、企业主要经济指标分析 122

三、企业盈利能力分析 123

四、企业偿债能力分析 123

五、企业运营能力分析 123

六、企业成长能力分析 124

第八节 捷马化工股份有限公司 124

一、企业概况 124

二、企业主要经济指标分析 125

三、企业盈利能力分析 126

四、企业偿债能力分析 126

五、企业运营能力分析 126

六、企业成长能力分析 127

第九节 四川省乐山市福华通达农药科技有限公司 127

一、企业概况 127

二、企业主要经济指标分析 127

三、企业盈利能力分析 128

四、企业偿债能力分析 128

五、企业运营能力分析 129

六、企业成长能力分析 129

第十节 铜陵广信化工有限责任公司 129

一、企业概况 129

二、企业主要经济指标分析 130

三、企业盈利能力分析 131

四、企业偿债能力分析 131

五、企业运营能力分析 132

六、企业成长能力分析 132

第十章 2013年中国除草剂行业运行态势剖析 133

第一节 2013年中国除草剂行业发展现状分析 133

一、除草剂行业洗牌加速 133

二、除草剂行业改变农药流通企业合作模式 133

三、单嘧磺酯除草剂进入产业化发展阶段 138

四、目前我国自主开发的除草剂品种透析 139

第二节 2013年中国除草剂市场发展形势分析 140

一、除草剂需求现状分析 140

二、除草剂市场价格走势分析 141

三、除草剂整体进出口形态分析 141

第三节 2010-2012年中国除草剂原药产量数据统计分析 145

一、2010-2013年中国除草剂原药产量数据分析 145

二、2014年中国除草剂原药产量数据分析 147

三、2014年中国除草剂原药产量增长性分析 149

第十一章 2014-2019年中国草甘膦产业发展趋势预测分析 150

第一节 2014-2019年中国草甘膦产业运行预测分析 150

一、草甘膦技术发展方向分析 150

二、草甘膦价格预测分析 152

三、草甘膦竞争格局预测分析 153

第二节 2014-2019年中国草甘膦产业市场预测分析 154

一、草甘膦市场供给预测分析 154

二、草甘膦需求预测分析 154

三、草甘膦进出口预测分析 155

四、2017年全球草甘膦市场规模 155

第三节 2014-2019年中国草甘膦产业市场盈利预测分析 156

第十二章 2014-2019年中国草甘膦产业投资机会与风险分析 157

第一节 2014-2019年中国草甘膦产业投资环境分析 157

第二节 2014-2019年中国草甘膦产业投资机会分析 158

一、中国草甘膦行业吸引力分析 158

二、中国草甘膦行业区域投资潜力分析 159

第三节 2014-2019年中国草甘膦产业投资风险分析 160

一、市场竞争风险 160

二、政策风险 160

三、进入退出风险 160

第四节 2014-2019年中国草甘膦产业投资建议分析 160

图表目录:部分

图表:草甘麟下游用途

图表:全球人均耕地锐减

图表:2000~2012年全球粮食供应紧张

图表:2013年粮食作物库存使用比处历史低位

图表:美国农产品现货价格位于历史高位

图表:美国、日本和印度对农业的补贴对比

图表:印度逐年提高粮食收购价格

图表:巴西农业和本国GDP走势完全一致

图表:中国人均粮食消费支出逐年递增

图表:中国玉米、大豆进口量急剧增长

图表:中国农业“四补”逐年加大补贴额度

图表:中国农业补贴率较发达国家存在较大差距

图表:病虫害可使作物产量减产20%以上

图表:除草剂占全部农药销售额40%以上

图表:除草剂销售额稳定增长(亿美元)

图表:除草剂的分类

图表:草甘膦的主要应用领域

图表:2002-2012年草甘膦行业产能变化情况(单位:万吨)

图表:中国占全球草甘膦70%产能

图表:2013年上半年草甘膦出口金额增长76.12%

图表:孟山都草甘膦生产工艺

图表:中国甘氨酸法生产工艺

图表:中国IDA-二乙醇胺法生产工艺

图表:IDA生产工艺优势明显

图表:中国IDA生产方法工艺占比逐渐提高

图表:全球转基因作物种植面积17年增长100倍

图表:世界主要国家转基因作物种植面积(万公顷)

图表:草甘膦占全球除草剂市场份额

图表:全球及主要区域除草剂销售市场份额

图表:2013-2017年全球草甘膦需求稳定增长

图表:全球各国转基因作物种植率仍属较低水平

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告