2014-2020年中国金属硅行业分析与发展趋势研究报告

- 【报告名称】2014-2020年中国金属硅行业分析与发展趋势研究报告

- 【关 键 字】金属硅 金属硅市场分析

- 【出版日期】2014-8

- 【交付方式】Email电子版/特快专递

- 【价 格】纸介版:9800元 电子版:9800元 纸介+电子:10000元

- 【订购电话】400-700-9383(免长话费) 010-80993936 传真:010-60343813

- 2014-2020年中国金属硅行业分析与发展趋势研究报告.doc2014-2020年中国金属硅行业分析与发展趋势研究报告.pdf下载订购协议

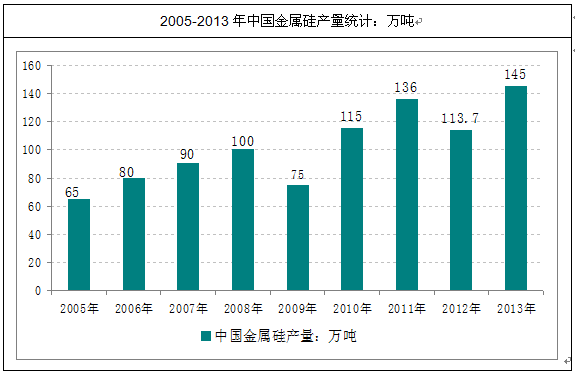

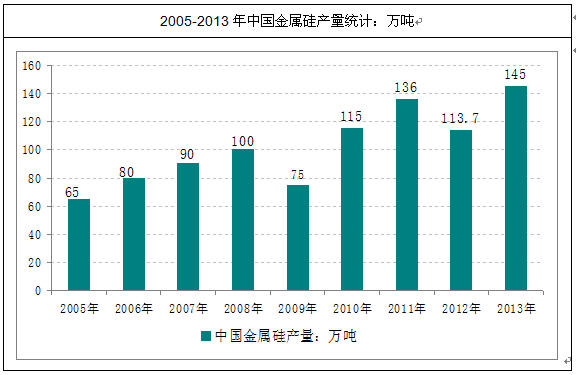

2013年我国金属硅行业产量达到145万吨,近几年我国金属硅行业产量情况如下图所示;

|

名称

|

2012年

|

2013年

|

同比

|

|

工业硅均价

|

11219元/吨

|

11489元/吨

|

2.4%

|

|

多晶硅均价

|

16.2万元/吨

|

13万元/吨

|

-19.7%

|

|

有机硅DMC均价

|

17280元/吨

|

17522元/吨

|

1.4%

|

|

硅铝合金均价

|

16786元/吨

|

15425元/吨

|

-8.2%

|

来源:中国硅业分会

来源:中国硅业分会

中国产业研究报告网发布的《2014-2020年中国金属硅行业分析与发展趋势研究报告》对我国金属硅的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、中国行业研究网、国内外相关刊物的基础信息以及金属硅专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界后金融危机整体发展局势,对我国金属硅行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对金属硅行业市场品牌及市场销售渠道等着重进行了调查和研究。

目 录

第一章 金属硅概述 1

1.1 硅石简述 1

1.1.1 硅石矿床类型及其分布概况 1

1.1.2 硅矿的主要工业指标 10

1.1.3 硅矿石性质 11

1.1.4 硅石工艺特性及用途 12

1.1.5 硅石资源及开发利用状况 13

1.2 结晶硅相关简介 14

1.2.1 结晶硅的产生及定义 14

1.2.2 结晶硅的牌号及附加产品 16

1.2.3 结晶硅的用途 16

1.2.4 结晶硅的需求比例分析 17

1.3 工业硅的生产技术 18

1.3.1 硅石的技术要求 18

1.3.2 工业硅冶炼原理 19

第二章 2011-2013年国际金属硅行业分析 24

2.1 2011-2013年世界金属硅行业发展概况 24

2.1.1 世界硅资源储量及分布 24

硅是一种化学元素,它的化学符号是Si。原子序数14,相对原子质量28.0855,有无定形硅和晶体硅两种同素异形体,属于元素周期表上IVA族的类金属元素。硅也是极为常见的一种元素,然而它极少以单质的形式在自然界出现,而是以复杂的硅酸盐或二氧化硅的形式,广泛存在于岩石、砂砾、尘土之中。硅在宇宙中的储量排在第八位。在地壳中,它是第二丰富的元素,构成地壳总质量的26.4%,仅次于第一位的氧(49.4%)。

世界硅资源(水晶、石英、天然硅砂等)分布极不平衡。据资料记载,巴西较为丰富,次之为马达加斯加和危地马拉。中国、美国、加拿大、俄罗斯、法国、意大利、印度、澳大利亚、土耳其、缅甸等30多个国家和地区亦拥有硅资源。

根据美国国家地质局发布的数据:2012年全球硅产量为777万吨,同比增长5.43%;2013年全球硅产量为770万吨,同比下降1%。

|

国家

|

2011年产量

|

2012年产量

|

2013年

|

|

美国

|

326

|

383

|

360

|

|

巴西

|

225

|

225

|

230

|

|

不丹

|

61

|

61

|

61

|

|

加拿大

|

50

|

55

|

35

|

|

中国

|

4780

|

5050

|

5100

|

|

法国

|

164

|

174

|

170

|

|

冰岛

|

78

|

75

|

80

|

|

印度

|

68

|

70

|

70

|

|

挪威

|

297

|

339

|

175

|

|

俄罗斯

|

647

|

733

|

700

|

|

南非

|

142

|

132

|

130

|

|

乌克兰

|

98

|

78

|

78

|

|

委内瑞拉

|

46

|

53

|

60

|

|

其他国家

|

383

|

349

|

430

|

|

合计

|

7370

|

7770

|

7700

|

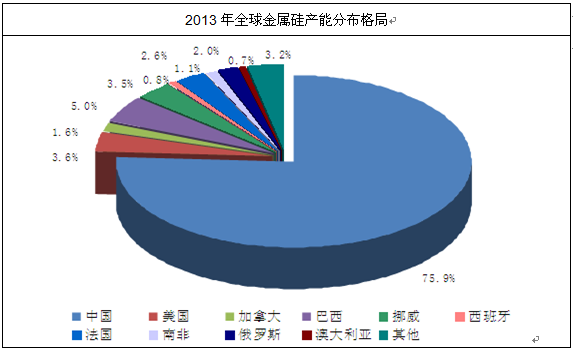

目前全球金属硅产能约为494万吨,同比上升3.1%,当中中国产能为375万吨/年,占全球总产能的75.9%;巴西金属硅产能为24.5万吨/年,占全球总量的5%;美国金属硅产能为18万吨/年,占比为3.6%;挪威金属硅产能为17.5万吨/年,占比为3.5%。

|

地区

|

2013年产能

|

|

中国

|

375

|

|

美国

|

18

|

|

加拿大

|

8

|

|

巴西

|

24.5

|

|

挪威

|

17.5

|

|

西班牙

|

4

|

|

法国

|

12.8

|

|

南非

|

5.5

|

|

俄罗斯

|

10

|

|

澳大利亚

|

3.3

|

|

其他

|

16

|

|

总计

|

494

|

2.1.3 世界金属硅市场供需形势分析 26

2.1.4 世界金属硅价格走势分析 33

2.1.5 2012年世界金属硅市场发展分析 34

2.1.6 2013年世界工业硅供需分析 36

2.2 美国 41

2.2.1 美国金属硅进出口数据统计 41

2.2.2 美国金属硅市场运行状况 41

2.2.3 2012年美国金属硅进口概况 43

2.2.4 2014年美国金属硅市场发展状况 44

2.3 日本 45

2.3.1 日本金属硅市场供需状况 45

2.3.2 2011年日本金属硅消费状况浅析 46

2.3.3 2012年日本金属硅进口数据简析 46

2.3.4 2013年日本金属硅进口数据简析 48

2.4 其他地区 51

2.4.1 独联体金属硅市场发展形势剖析 51

2.4.2 欧洲金属硅市场运行状况 52

2.4.3 印度金属硅市场运行近况 54

第三章 2011-2013年中国金属硅行业分析 57

3.1 2011-2013年中国金属硅产业运行状况 57

3.1.1 2011年我国金属硅市场行情综述 57

3.1.2 2012年我国金属硅行业发展分析 63

3.1.3 2012年我国金属硅市场行情综述 64

3.1.4 2013年我国金属硅市场供需分析 67

2013年我国金属硅行业产量达到145万吨,近几年我国金属硅行业产量情况如下图所示;

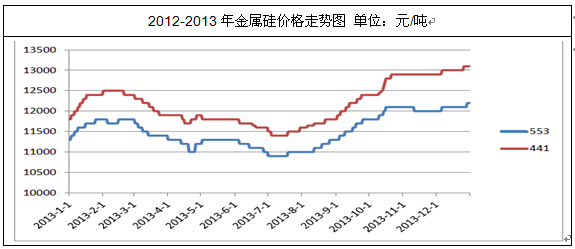

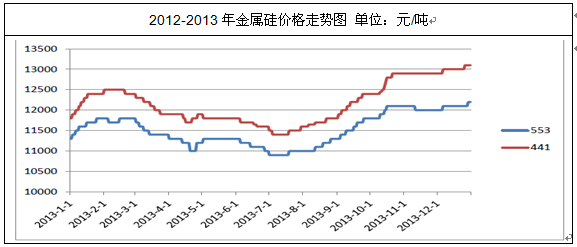

年初,因枯水期工业硅供应量缩紧加上全国库存逐渐下滑, 我国工业硅价格快速上行,并于1月末升至半年最高点11800元/吨,价格的连续上涨令部分停炉企业开工生产。然而国内需求疲软对工业硅市场产生利空作用。2月中旬后,工业硅市场热度减退,价格全线溃败,并围绕11300元/吨关口震荡。丰水期电价下调后,云南、四川工业硅企业陆续开炉生产,全国工业硅厂开工率一度达到80%,工业硅供应量明显增加,货源渐显充足,并冲击553价格跌至10900元/吨。随着下游需求逐渐转暖,以及枯水期电价调整,各型号工业硅价格触底反弹,价格持续走高。截止到12月底,553价格已升至12100元/ 吨,较8月最低点上涨11%;441价格升至13200元/吨,较最低点上涨7.3%。

下游产品方面, 2013年除有机硅单体价格小幅上行1.4%外,硅铝合金及多晶硅价格双双回落,下游产品价格持续低位徘徊抑制了国内工业硅价格的上行空间。

尽管2013年工业硅总体均价高于2012年,但较历年价格仍处弱势,多数企业运营状况堪忧,利润依旧微薄。根据了解,2013年国内工业硅厂平均利润不足500元/吨,电价、还原剂价格高企直接挤压了工业硅厂的盈利空间,造成国内工业硅厂全年利润有限,行业低迷的现状仍未摆脱。

|

名称

|

2012年

|

2013年

|

同比

|

|

工业硅均价

|

11219元/吨

|

11489元/吨

|

2.4%

|

|

多晶硅均价

|

16.2万元/吨

|

13万元/吨

|

-19.7%

|

|

有机硅DMC均价

|

17280元/吨

|

17522元/吨

|

1.4%

|

|

硅铝合金均价

|

16786元/吨

|

15425元/吨

|

-8.2%

|

|

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

国内产量

|

65

|

80

|

90

|

100

|

75

|

115

|

136

|

113.7

|

145

|

|

进口量

|

0.7

|

0.7

|

1

|

1

|

1

|

1

|

1

|

1

|

0.3

|

|

出口量

|

53.6

|

61.4

|

69.9

|

69.3

|

42.2

|

63.3

|

58.4

|

48.5

|

70.4

|

|

表观消费量

|

11.4

|

19.3

|

21.1

|

31.7

|

33.8

|

52.7

|

67.25

|

68.2

|

74.9

|

|

铝合金消费量

|

6

|

8

|

9

|

11

|

13

|

18.05

|

19

|

23.7

|

27.0

|

|

有机硅消费量

|

3.7

|

5

|

8

|

10.75

|

15

|

17.5

|

26.25

|

27.5

|

29.5

|

|

多晶硅消费量

|

0.016

|

0.09

|

0.3

|

1

|

3.6

|

9.5

|

18

|

13

|

11

|

|

实际消费量

|

9.72

|

13.09

|

17.3

|

22.75

|

31.6

|

45.05

|

63.25

|

68.2

|

71.5

|

|

供应过剩

|

1.7

|

6.2

|

3.8

|

8.9

|

2.2

|

7.7

|

11.35

|

-3

|

-3.8

|

|

|

2012年

|

2013年

|

|

产量

|

113.7

|

145

|

|

进口量

|

1

|

0.3

|

|

出口量

|

48.5

|

70E

|

|

铝合金铸件消费量

|

23.7

|

27

|

|

有机硅消费量

|

27.5

|

29.5

|

|

多晶硅消费量(含三氯氢硅)

|

13

|

11

|

|

耐火材料消费量及其他

|

4

|

4

|

|

国内需求总量

|

68.2

|

71.5

|

|

库存量

|

-3

|

-3.8

|

3.2 2012-2013年中国金属硅项目发展动态 70

3.3 2011-2013年中国各地区金属硅市场分析 73

3.3.1 攀枝花市金属硅出口状况回顾 73

3.3.2 云南地区金属硅行情简析 73

3.3.3 天津金属硅出口分析 74

3.3.4 西宁市金属硅出口简况 75

3.3.5 二连口岸金属硅出口形势简述 75

3.3.6 贺州市金属硅对外贸易特征透析 75

3.3.7 重庆秀山县力争壮大金属硅产业 75

3.4 中国金属硅行业发展对策及前景分析 76

3.4.1 中国工业硅产业发展路径选择 76

3.4.2 中国金属硅发展前景展望 81

3.4.3 “十二五”期间中国金属硅行业着力进行产能整顿 83

第四章 2011-2013年中国工业硅进出口分析 92

4.1 中国工业硅出口贸易特点 92

4.1.1 工业硅出口量增长迅速 92

4.1.2 工业硅出口价格仍偏低 94

4.1.3 工业硅内需市场加速成长 94

4.1.4 工业硅高科技含量产品比例日渐提高 95

4.2 2011-2013年中国工业硅进出口状况 96

4.2.1 2011年中国工业硅进出口状况 96

4.2.2 2012年中国工业硅进出口状况 98

4.2.3 2013年中国工业硅进出口状况 99

4.3 我国金属硅对日贸易存在的问题及对策 100

4.3.1 我国金属硅对日贸易凸显三大问题 100

4.3.2 我国金属硅对日贸易陷入怪圈的缘由 100

4.3.3 扭转我国金属硅对日贸易形势的建议 100

第五章 2011-2013年硅铁行业分析 102

5.1 硅铁相关概述 102

5.1.1 硅铁的定义及牌号 102

5.1.2 硅铁冶炼 105

5.1.3 硅铁用途 105

5.2 硅铁行业发展概况 106

5.2.1 中国硅铁业的发展阶段 106

5.2.2 中国硅铁行业产能状况分析 108

5.2.3 中国硅铁生产的特点 109

5.3 2011-2013年中国硅铁市场分析 111

5.3.1 中国硅铁市场行情回顾 111

5.3.2 2011年中国硅铁市场发展概况 113

5.3.3 2012年中国硅铁市场发展分析 115

5.3.4 2013年中国硅铁市场发展分析 117

5.4 2011-2013年中国硅铁出口贸易分析 119

5.4.1 2011年中国硅铁出口贸易状况 119

5.4.2 2012年中国硅铁出口贸易状况 119

5.4.3 2013年中国硅铁出口贸易状况 121

第六章 2011-2013年金属硅其他应用及下游产业分析 124

6.1 2011-2013年半导体硅材料业概况 124

6.1.1 半导体硅材料简述 124

6.1.2 半导体硅材料在国民经济中的作用与地位 124

6.1.3 中国半导体硅材料行业的发展水平 126

6.1.4 中国半导体硅材料行业发展任重道远 128

6.2 2011-2013年有机硅行业分析 128

6.2.1 有机硅简介 128

6.2.2 全球有机硅行业发展状况 131

6.2.3 中国有机硅行业的发展进程 132

6.2.4 2012年中国有机硅行业发展分析 133

6.2.5 2013年中国有机硅行业发展态势 138

6.2.6 产业链开发不足成我国有机硅发展软肋 139

6.2.7 中国有机硅行业面对挑战的应对措施 141

6.3 2011-2013年硅钢行业分析 142

6.3.1 硅钢简述 142

6.3.2 中国硅钢生产情况分析 143

6.3.3 2011年中国硅钢行业运行总况 143

6.3.4 2012年中国硅钢行业运行分析 146

6.3.5 2013年中国硅钢市场走势分析 147

第七章 2011-2013年金属硅重点企业发展分析 151

7.1 国际金属硅重点企业介绍 151

7.1.1 西班牙FERROATLANTICA 151

7.1.2 挪威埃肯(ELKEM) 153

7.1.3 全球冶金(GLOBE METALLURGICAL) 154

7.1.4 乌拉尔-西伯利亚铝业集团(SUAL) 155

7.1.5 巴西瑞玛RIMA 155

7.2 中国蓝星(集团)股份有限公司 156

7.2.1 公司简介 156

7.2.2 蓝星集团积极扩大金属硅产能 161

7.2.3 蓝星集团大手笔收购国际金属硅龙头 161

7.3 浙江新安化工集团股份有限公司 (600596) 161

7.3.1 公司简介 161

7.3.2 2011年1-12月新安股份经营状况分析 162

7.3.3 2012年1-12月新安股份经营状况分析 168

7.3.4 2013年1-12月新安股份经营状况分析 173

7.4 浙江开化元通硅业有限公司 179

7.4.1 2013年公司发展状况分析 179

7.4.2 公司总体规模与盈利状况 180

7.4.3 公司偿债能力分析 180

7.4.4 公司营运能力分析 180

7.4.5 公司获利能力分析 181

7.4.6 公司成长能力分析 181

7.5 湖北华尔靓浦项硅科技有限公司 181

7.5.1 2013年公司发展状况分析 181

7.5.2 公司总体规模与盈利状况 182

7.5.3 公司偿债能力分析 182

7.5.4 公司营运能力分析 183

7.5.5 公司获利能力分析 183

7.5.6 公司成长能力分析 183

7.6 蓝星硅材料有限公司 184

7.6.1 2013年公司发展状况分析 184

7.6.2 公司总体规模与盈利状况 184

7.6.3 公司偿债能力分析 185

7.6.4 公司营运能力分析 185

7.6.5 公司获利能力分析 185

7.6.6 公司成长能力分析 185

7.7 大连道氏硅业有限公司 186

7.7.1 2013年公司发展状况分析 186

7.7.2 公司总体规模与盈利状况 186

7.7.3 公司偿债能力分析 187

7.7.4 公司营运能力分析 187

7.7.5 公司获利能力分析 187

7.7.6 公司成长能力分析 188

购买流程

-

⒈选择报告

- ① 按行业浏览

- ② 按名称或内容关键字查询

-

⒉订购方式

- ① 电话购买

- 拔打中国产业研究报告网客服电话400-700-9383 010-80993936传真:010-60343813

- ② 在线订购

- 点击“在线订购”进行报告订购,我们的客服人员将在24小时内与您取得联系;

- ③ 邮件订购

- 发送邮件到sales@chyxx.com,我们的客服人员及时与您取得联系;

-

⒊签订协议

- 您可以从网上下载“报告订购协议”或我们传真或者邮寄报告订购协议给您;

-

⒋付款方式

- 通过银行转账、网上银行、邮局汇款的形式支付报告购买款,我们见到汇款底单或转账底单后,1-3个工作日内;

-

⒌汇款信息

- 开户行:中国工商银行北京分行西潞园分理处

- 帐户名:北京智研科信咨询有限公司

- 帐 号:02000 26509 20009 4268

最新研究报告

- 2017-2022年中国医用腹膜透析机行业市场监测与投资趋势研究报告

- 2017-2022年中国股票配资行业市场监测与投资前景预测报告

- 2017-2022年中国心电监护系统行业市场监测与投资战略咨询报告

- 2017-2022年中国旋臂起重机行业市场监测与投资决策咨询报告

- 2017-2022年中国助力机械手行业市场监测与投资方向研究报告

- 2017-2022年中国搬运型机器人行业市场分析与发展策略咨询报告

- 2017-2022年中国码垛机器人行业市场监测与投资前景研究报告

- 2017-2022年中国酪蛋白行业市场分析与发展策略研究报告

- 2017-2022年中国单甘酯行业市场分析与发展机遇预测报告

- 2017-2022年中国氨基磺酸行业市场分析与发展机遇研究报告

- 2017-2022年中国甲酸甲酯行业市场分析与发展战略咨询报告

- 2017-2022年中国焦磷酸钾行业市场分析与发展战略研究报告

- 2017-2022年中国月桂醇硫酸钠行业市场分析与发展方向研究报告

- 2017-2022年中国三乙醇胺行业市场分析与发展趋势预测报告

- 2017-2022年中国沉淀硫酸钡行业市场分析与发展趋势研究报告

- 2017-2022年中国聚合氯化铝行业市场分析与发展前景分析报告

- 2017-2022年中国二氧化氯消毒剂行业市场分析与发展前景预测报告

- 2017-2022年中国十二水硫酸铝钾行业市场分析与发展前景评估报告

- 2017-2022年中国智能生态鱼缸行业市场分析与发展前景研究报告

- 2017-2022年中国无土栽培技术行业市场分析与投资决策咨询报告

- 2017-2022年中国盆栽葡萄行业市场分析与投资决策研究报告

- 2017-2022年中国固体水行业市场分析与投资机遇预测报告

- 2017-2022年中国氨水肥行业市场分析与投资机遇研究报告

- 2017-2022年中国隐形牙套行业市场分析与投资战略咨询报告

- 2017-2022年中国汞合金输送器行业市场分析与投资战略研究报告

- 2017-2022年中国铪合金行业市场分析与投资方向研究报告

- 2017-2022年中国吸音钢行业市场分析与投资趋势预测报告

- 2017-2022年中国磷酸二氢铵行业市场分析与投资趋势研究报告

- 2017-2022年中国造纸消泡剂行业市场分析与投资前景分析报告

- 2017-2022年中国水性润湿剂行业市场分析与投资前景预测报告

- 2017-2022年中国水性涂料助剂行业市场分析与投资前景评估报告

- 2017-2022年中国涂料助剂行业市场分析与投资前景研究报告

- 2017-2022年中国蚂蚁保健品行业市场分析与发展战略咨询报告

- 2017-2022年中国男装专卖行业市场分析与发展战略研究报告

- 2017-2022年中国饰品店行业市场分析与发展方向研究报告

- 2017-2022年中国红曲黄酒行业市场分析与发展趋势预测报告

- 2017-2022年中国陶瓷墨水行业市场分析与发展前景分析报告

- 2017-2022年中国洗手液行业市场分析与投资决策咨询报告

- 2017-2022年中国安全通信行业市场分析与投资决策研究报告

- 2017-2022年中国互联网行业市场分析与投资机遇预测报告