2017-2023���й�ʯ���г���ȵ������г�ȫ����������

- ���������ơ�2017-2023���й�ʯ���г���ȵ������г�ȫ����������

- ���� �� �֡�ʯ�� ʯ���г�����

- ���������ڡ�2017-12

- ��������ʽ��Email���Ӱ�/�ؿ�ר��

- ���ۡ�����ֽ��棺9800Ԫ ���Ӱ棺9800Ԫ ֽ��+���ӣ�10000Ԫ

- �������绰��400-700-9383(�ⳤ����) 010-80993936 ���棺010-60343813

- 2017-2023���й�ʯ���г���ȵ������г�ȫ����������.doc2017-2023���й�ʯ���г���ȵ������г�ȫ����������.pdf���ض���Э��

ǰ��

1978��12�£��ҹ���ʮһ������ȫ�������˴�1979���𣬰�ȫ�������ص�ת�Ƶ�����ִ�������������ս�Ծ��ߣ�����ս�߶�������ǰ��δ�еĴ�����ơ�ʯ��ս�ߵĹ��ְ���������Ŭ����սʤ“ʮ�궯��”�������������ѣ�ʯ��ҵ�Ӵ˽�����һ���µķ�չʱ�ڡ�

��20����70����������ҹ�ʯ��ҵ������չѸ�٣���1978��ͻ����1�ڶ֡��˺�ԭ�Ͳ���һ���»���������������Ϊ�˽��ʯ�Ϳ�̽�������ʽ�������ѣ��������������ʯ��ȫ��ҵʵʩ���Ÿ��Ĵ�ʩ��ʵ��1�ڶ�ԭ�ɲ������ɵ��ش���ߡ���һ����Ѹ���յ�Ч����ȫ��ԭ�Ͳ�����1982����������������1985��ﵽ1.25�ڶ֣�ԭ����������������λ��

����ԭ�Ͳ����ij����������ҹ�ʯ���Ը����࣬������ͱ�֤���ó�������Դ����Ļ����ϣ��в��ֳ��ڣ�ҲΪ���Ҵ��������˹��ס�20����80�������ʯ�ʹ������ǹ���������Ҫ��Դ��1985�괴����ߣ�ռȫ�����ڴ����ܶ��26.9%��

�Ըĸ↑���������ҹ������������ٷ�չ������Դ���������ӡ�ʯ�Ͳ���ÿ�����������������Բ��������г�������1993�꿪ʼ��ԭ�ͼӳ�Ʒ�ͽ����������ڳ����������ҹ��ֿ�ʼ��Ϊʯ�Ͳ�Ʒ�����ڹ���

Ϊ�˶�Ԫ��չ�ҹ���ʯ��ҵ���ҹ���1982��������й�����ʯ���ܹ�˾��1983��7�£��й�ʯ�ͻ����ܹ�˾�������й������ҹ���ʯ��˾——�й�����ʯ���������ι�˾Ҳ��1997��1�³�����1998�꽫ʯ�Ͳ�����Ϊ“�й�ʯ����Ȼ���ܹ�˾”�����ˣ��ҹ�ʯ��ʯ����ҵ�γ����ļҹ�˾�Ž�Э���p��ͬ��չ���¸�֡�

“����”�ڼ䣬Ϊ����Ӧ���ÿ��ٷ�չ����Դ���µġ����ߵ�Ҫ���Ҿ�����ʯ��ҵʵʩ“�ȶ���������չ����”�ķ�չս�ԡ�1989�꿪ʼ������ľ��ս��1992���й�ʯ���ܹ�˾��֯���¹�ʯ�ͻ�ս��1997������ľ����420.3��֣��¹���ʯ�Ͳ����ﵽ300.1��֣��½�(��������)�������870.2��֡������Ѿ���Ϊ�й�ʯ�͵���Ҫ���ء�

�塢ʯ��ҵ��ʱ��(1998������)

������Ժͳһ����1998��7���й�ʯ����ʯ����ҵ���顣���й�ʯ����Ȼ���ܹ�˾�����ϣ�����������Ϊ�����й�ʯ����Ȼ�����Ź�˾�����й�ʯ�ͻ����ܹ�˾�����ϣ�������������Ϊ�����й�ʯ�ͻ������Ź�˾������˾���������Ρ�����ó������һ�廯�ļ��Ź�˾���й������ܹ�˾�Ա���ԭ���ƺͺ���ʯ�Ϳ�̽�뿪��ҵ��

2000���2001�꣬��ʯ�͡���ʯ�����к����������ʯ��˾�����У��ɹ����뺣���ʱ��г���Ԥʾ���ҹ�ʯ��ʯ����ҵ����Ž����˲�Ȩ�ںϵ��µ���ʷʱ�ڡ�

���������ͣ��ҹ����͡���������������˿�ϲ�ı仯��

�Ͳ����Ȳ�������2000��ʯ�������1.62�ڶ֣�2015��ԭ����������Ȳ����ӵ�2.13�ڶ֡�

Ȼ����������������2000����Ȼ�������265�������ף�2015���ѿ���������1350�������ס�

��ʯ����ҵ��չ�о��������й���ҵ�о���������˾���о��ɹ���ͨ�����֡�ͼ�������꾡��������������ҵ���ƣ�Ϊ���ṩ�꾡�����ݡ��й���ҵ�о�����������������ҵ�о���������Ͻ����������ƵIJ�ҵ�о���ϵ��һ���IJ�ҵ�о�����һֱ��ҵ�ڴ������ȵ�λ�����й��Խ�����ѵ��ҵ�о�������2016-2017��ȣ�Ŀǰ������ȫ�桢�о���Ϊ���롢������Դ��Ϊǿ����о������Ʒ��Ϊ����Ͷ�ʴ�������IJο���ֵ��

���о���ѯ�������й���ҵ�о���������˾����д���ڴ������ܵ��г����л����ϣ���Ҫ�����˹���ͳ�ƾ֡������������ҷ���ί�����Ҿ�����Ϣ���ġ�����Ժ��չ�о����ġ����Һ�������֪ʶ��Ȩ�֡��й���ҵ�о��������ṩ��������ҵ��������Ϊ��������֤�������ǽ�����ϵ��ȫ�����л�������ҵЭ����֯��Ȩ��ͳ�����ϡ�

�����ʾ���й�ʯ����ҵ�г�DZ���������г����ᣬ������й�ʯ����ҵ�����ص���ҵ��Ӫ״�����������������й�ʯ����ҵ��չǰ��Ԥ�⡣Ϊս��Ͷ����ѡ��ǡ����Ͷ��ʱ����˾�쵼����ս�Թ滮�ṩȷ���г��鱨��Ϣ����ѧ�ľ������ݣ�ͬʱ�������Ŵ�����Ҳ���м���IJο���ֵ��

����Ŀ¼��

��һ���� ��ҵ��չ���� 1

��һ�� ����ʯ����ҵ���г����� 1

��һ�� ����ԭ���г��ſ� 1

һ��2015�����ԭ���г���չ�ع� 1

����2016�����ԭ���г���չ�ع� 2

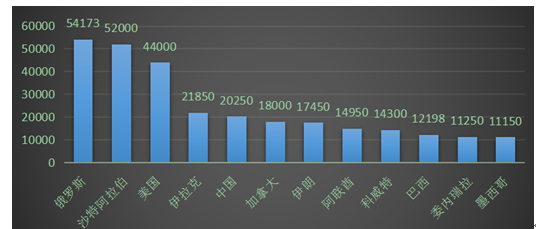

2016��ȫ��ʯ�Ͳ�����������λ����֣�

������Դ��������������

2016��ȫ��ԭ�Ͳ���������������λ����֣�

������Դ��������������

�ڹ�ȥ��2016һ���й���ԭ�ͼ۸��dz�40%���ɹ�����50��Ԫ/Ͱ�Ϸ�������ŷ������ŷ��˹��Ұ������״δ�ɼ���Э�飬�г�Ϊ֮���

����������������־��������ͳ�ƣ�2016��ȫ��ʯ��(����ԭ�͡������ͺ���ɰ)�����ӽ�39.2�ڶ֣��������Լ�0.1%��

2016���ʯ�Ͳ�����һ�Ի����ж����ж�2016�������129433��֣���������5.7%�����ɴ���ԭ�����繩�����ˣ�ռȫ���ܲ�����33%�������ڶ��ĵ��������������2016ʯ���ܲ�����107783��֣������½�4.9%�������½���Ҫԭ����������Ҫ���������������ô�����ί����������Դ�ḻ���������������»���

�����½��������������ʯ�Ͳ�����34187��֣������½�5.7%���������������̫������������Ȳ����ֱ��½�4.6%��3.6%��

�ۺ�������2016����ʯ�Ͳ�������������2015�꣬OPEC���Ҳ���ֻ���������෴��OPEC�������������������ô��й��Ȳ�����2015�����½�������ʵҲ�����ֳ���һ���г��ݶ�֮����������������OPEC��֯����������ҳ���ͳɱ��۲��д�ͳ���ɳɱ�����������������ֵ��ע����ǣ���һ�ε��г��ݶ�ս�л���һ�����Ļ������Ǿ���---����˹������˹��2016�������й����Ľ��ڷݶ��������ɳ��λ�������һ�����ν����벶������ȸ�ں���һ�

�������������ǿɼ���2016�����ԭ�ͼ۸������ͬ�����˲�δ�о��Ե����ԣ�2016�����ԭ�ͼ۸�������Ԥ�����ƣ�ʵ�ʹ����˲�δ�������ƣ��۸����Ԥ����ĭ��

����2016�����ԭ���г���չ���� 10

�ġ�����ʯ���г���ֱ䶯 16

�ڶ��� ���� 21

һ������ʯ�Ͳ�ҵ��� 21

����2016������ʯ�ͽ��������ʷ��� 21

����2016������ʯ�ͽ�����Դ���� 22

�ġ�2016������ʯ�;�ͷ�Ӵ�Գ�������Ŀ������� 24

������ ӡ�� 25

һ��2016��ӡ��Ѱ���Ϊ�������ʯ�Ͳ�Ʒ���ڹ� 25

����ӡ��ʯ����Ȼ�����żƻ������������ 26

����2016��ӡ�ȼӿ�ս��ʯ�ʹ��� 26

���Ľ� �������� 27

һ��2016�걱������������� 27

���������ǵ���ʯ���г��ֿ������� 28

����2016��������Ϊ����ʯ�ʹ����ڶ������� 29

�ġ�����ʯ��ҵ��չ��״ 30

�塢����˹ʯ����ҵ��״���� 30

����ί������ʯ����ҵ��� 31

�ߡ�2016����ױ���ʯ�Ͳ������¸� 32

�ˡ�2016��ɳ��ʯ���վ����� 32

�š�2016�����������¿�ʼ����ʯ�� 32

ʮ��2016��������ʯ���ճ�����Ԥ�� 34

�ڶ��� �й�ʯ��ҵ��չ�ع� 36

��һ�� �й�ʯ��ҵ��չ��״ 36

һ���й�ʯ��ҵ��չ���� 36

����2016�������ʯ����ҵʮ���¼� 40

����2016��ʯ����ҵ����״������ 45

�ġ��ҹ�ʯ��ҵ¢��������� 49

�ڶ��� 2016���ҹ�ʯ�����з��� 52

һ���̶��ʲ�Ͷ����� 52

����������� 56

����������� 59

�ġ������� 60

�塢�۸���� 67

������������� 80

1992-2016���ҹ�ԭ�ͽ��������ݷ��� 80

������ 2015-2016���ҹ�ԭ���г����ƻع� 82

һ��2013���ҹ�ʯ���г���չ�ع� 82

����2014���ҹ�ʯ���г���չ�ع� 83

����2015���ҹ�ʯ���г���չ�ع� 85

�ġ�2016���ҹ�ʯ���г���չ�����ع� 86

������ ԭ�Ͷ��ۻ��Ʒ��� 102

��һ�� ����ԭ�ͼ۸���ϵ�����ۻ��� 102

һ����������ԭ�ͼ۸���ϵ 102

��������ԭ�ͼ���Ʒ���г����ۻ��ƽ��� 104

��������ʯ���г����ۻ����ս����� 109

�ڶ��� �ҹ�ʯ�Ͷ��ۻ��Ƽ����� 110

һ���ҹ�ʯ�Ͷ��ۻ��Ƽ�� 110

�����ҹ���Ʒ�Ͷ��ۻ��Ƽ�� 110

�����ҹ�����ʯ�Ͷ��ۻ��ƴ��ڵ����� 112

�ġ�ʯ�Ͷ��ۻ����䶨�������Ӱ�� 113

�塢���۴�����ʯ�Ͷ��ۻ��Ʊ� 114

������ 2016����ڳ�Ʒ�ͼ�˰�ĸ�ʵʩЧ������ 115

һ����Ʒ�ͼ۸�˰�ĸ����Ҫ���� 115

����ʵʩ�����Ч���Աȷ��� 119

�������㽨�� 120

���Ľ� �ҹ�ʯ�Ͷ��ۻ��Ƹĸィ�����ʩ 121

һ���ҹ�ʯ�ͼ۸ۻ��Ƶ����� 121

����ԭ�Ͷ��ۻ��Ƹĸ�Ҫ������˼ά 121

�����ĸ�ʯ�Ͷ��ۻ��Ƶ������Դ�ʩ 122

�ġ��ĸ�������ʯ�ͼ۸���ƵĶԲ� 123

������ 2017��ʯ����ҵ��չ��Ԥ�� 125

��һ�� 2017��ʯ����ҵ��۷�չ�������� 125

һ�����羭�����Ʋ����ֹ� 125

�������ھ����ºͻص� 130

����������ҵ������� 132

�ġ���̼���ö�ʯ����ҵ��Ӱ�켰�Բ� 132

�ڶ��� 2017��ʯ����ҵ���߷�չ�������� 137

һ��2017���ҹ�ʯ�ͺͻ�����ҵ���������� 137

����2016���ҹ�ʯ�ͺͻ�����ҵ���������� 147

������ 2016��ʯ����ҵҪ������ 157

һ��2016��12��ʯ�ͺͻ�����ҵҪ������ 157

����2016��11��ʯ�ͺͻ�����ҵҪ������ 163

����2016��10��ʯ�ͺͻ�����ҵҪ������ 172

�ġ�2016��9��ʯ�ͺͻ�����ҵҪ������ 182

�塢2016��8��ʯ�ͺͻ�����ҵҪ������ 191

����2016��7��ʯ�ͺͻ�����ҵҪ������ 201

�ߡ�2016��6��ʯ�ͺͻ�����ҵҪ������ 210

���Ľ� 2017-2023�����ʯ�ͷ�չԤ�� 221

һ��2017-2023��ȫ��ʯ����Ԥ�� 221

����2017-2023��ȫ����Ȼ������Ԥ�� 221

����� 2017���й�ʯ�ͷ�չԤ�� 222

һ��2017-2023���ҹ�ʯ�ͻ�����ҵ����չ�� 222

����2017-2023��ȫ���ҹ�ʯ����Ԥ�� 223

�ڶ����� ԭ�������ڻ��г� 224

������ԭ����̬�Ʒ��� 224

��һ�ڹ���ԭ���輰Ӱ�����ط��� 224

һ��2016������ԭ������״���� 224

��������ʯ����������� 230

����2016��ȫ��ʯ������������������̽���������� 231

�ġ�δ��ȫ��ʯ����ԴDZ���������Բ� 233

�ڶ����й�ʯ���г�������� 235

һ���ҹ�ʯ��������������״������ 235

����2016�����ʯ���г�����״�� 237

����2016���ҹ�ʯ�������������� 237

�ġ���˰�ĸォ�Թ���ʯ���г����������ԶӰ�� 238

������ʯ���г����跢չ�Ľ��鼰��ʩ 240

һ������ҹ�ʯ����ì��ͻ����·�� 240

�������ҹ�ʯ�Ͱ�ȫս�Եļ���˼�� 241

�����й��轨��ʯ������ڻ��� 245

������ԭ���ڻ��г����� 247

��һ�ڹ���ԭ���ڻ��г����� 247

һ��2016�����ԭ���ڻ��۸����� 247

�����������ص��¹���ԭ���ڻ����߸� 248

�ڶ����й�ԭ���ڻ��г���״���� 249

һ���ҹ�ԭ���ڻ��г���չ��չ�� 249

�����й�ȼ�����ڻ��ѳ�ȫ���������Դ�ڻ���ȨƷ�� 251

�����ҹ�ʯ���ڻ��г���������ͼ۶���Ȩ 252

�ġ��й�ԭ���ڻ����������Ƴ� 255

�����ڽ���ԭ���ڻ��г��ı�Ҫ�Լ������� 256

һ��ʯ���ڻ��г��������� 256

������չ�ҹ�ʯ���ڻ��г��ı�Ҫ�� 256

������չ�ҹ�ʯ���ڻ��г��Ŀ����� 257

�ġ�ʯ���ڻ����г������յı�Ȼѡ�� 259

�塢ʯ���ڻ��������ƶ��й�ʯ�ʹ������� 260

���Ľڽ����ڻ��г�������Բ� 261

һ��dz������ʯ���ڻ��г���·��ѡ�� 261

�����й������ڻ��г����Է��� 262

��������ʯ���ڻ��г����о��������� 264

�ġ��ҹ�Ŀǰ���˽���ʯ���ڻ�Ͷ�ʻ��� 266

�������� ʯ����ҵ������� 268

������ ʯ����ҵ������ַ��� 268

��һ�� �ҹ�ʯ�Ͳ�ҵ������ֺ�����Ч���о� 268

һ���ҹ�ʯ�Ͳ�ҵ������ַ��� 268

һ�� �г��ṹ��ʵ֤����

��һ��ʯ�Ͳ�ҵ�г����жȷ���

1���� ���ָ��������������������ǰ����������ҹ�ʯ�Ͳ�ҵһֱ����һ�ָ߶�¢�������Ǿ���¢�ϵ��г��ṹ���к��Ͷ��������г���������δ��Ӱ���ҹ�ʯ���г��ṹ����Ҫ������

2�����ǣ�������ʯ�͡���ʯ�����к��ͷִ���½�ϵı������Ϸ������ϣ�������γ��˵���ָ���¸�֡�ͬʱ�������Ź�˾�����������������ӹ�����ռ��ȫ����90%���ϣ�¢����Ȼ���ڡ����Դ��ܹ�˾�����Ϸ�����ʯ�Ͳ�ҵ��һ�ַָ���κ�¢�Ͼ�Ӫ���г��ṹ��

3������ҵ�����Ϸ����������ο�̽������ҵ�г����ж�������ǰ���ڵ��͵ļ��߹�ռ���г��ṹ�������������ԭ�͵ļ��ж�һֱ���Ȳ��½����ƣ�����Ȼ���ļ��жȾ����½�����������������ˣ��������������ҹ�ʯ�Ͳ�ҵ���εĻ��ڵļ��߹�ռ�͵��г��ṹһֱû�иı䡣

4���ҹ�ʯ�Ͳ�ҵ���μӹ���ҵ��CRnָ��������ʯ�ͼӹ����ڵ��г��ṹ���ڵͼ��о����͡����Ҿ����ij̶���һ������ߡ�

������ʯ�Ͳ�ҵ�����г��ṹ������ʯ����ҵ���г��ṹ�������ۺ�ʵ���ķ����������������ڹ�ͷ¢�����г��ṹ����ֵ����ͬ���ڵĴ���һ���IJ��졣���ο���ҵ��¢�ϳ̶Ƚϸߣ����ڸ߶ȹ�ռ���г��ṹ�����μӹ����ڵľ����̶Ƚϸߣ�����¢�Ͼ������г��ṹ�����ǣ����ڳ��������ҹ�ʯ�Ͳ�ҵ���������Dz��ŷ�ա�����ָ�ģ���ʯ��˾���Լ��Ķ��е�ҵ��Χ�͵����Ϻ������پ�����������ַ�����������ȫ��ӳ�ҹ�ʯ���г����еľ����̶ȡ�

������������˳����ݷ���

1��ʯ�Ͳ�ҵ��һ����ģ����Ч�����ԵIJ�ҵ����һ����Ͷ�ʾ�רҵ�������̶ȸߣ��ʲ�ר����ǿ���������øߣ���һ�־��нϸ߽�����ݵIJ�ҵ���ҹ�ʯ�Ͳ�ҵ�Ľ��������Ҫ�����¼��֣������Ա��ݣ���Դ�Ա��ݣ������Ա��ݣ���ģ���ñ��ݣ�����ʽ������ñ��ݡ�

2���˳����ݷ��������ҹ�ʯ�Ͳ�ҵ�������൱�������������ҵ���ɴ˿���˵�����ҹ����е�ʯ�Ͳ�ҵ�Ĵ������൱���˳����ݡ��γ��˳����ݵ���Ҫ�����У���û�ɱ����أ�ְ������Ѷȴ������������⣬���ɻ������ϵ����ơ�

��������ģ���÷���

1������ʯ����Ȼ��������ҵ����Ҫҵ���ǿ�̽���������ģЧ����������������ԣ�������ʯ�ͼӹ���ҵ���ԣ����ģ����Ч��ʮ�����ԡ�

2���ҹ�ʯ����ҵ�������������������DZȽ�����ģ������ҹ�ʯ��˾��ƽ��������ģ���൱�������42%���������ͳ���ģС�⣬����װ�õ���������ҲԶԶ��������ˮƽ����ˣ����ҹ�ʯ�ͼӹ���ҵ�У�ƫС����ҵ��ģ��ϴ���г��ռ���ȷ�ӳ�г����жȽϵ͡�

���� ��ҵ�侺������Ϊ����

1���۸���Ϊ�����������������Ҷ���۸�ʵʩ�ϸ�Ŀ��ơ�����������ʯ�Ͳ�ҵ�Ĺ��Ƶķ��ɣ��ҹ���ʯ�ͼ���Ʒ�۸����ɵ�һ���������۹��ɵ���������ҵ��ͬ����Ķ��ۻ��ƣ�ʯ����ҵ�ڼ۸��ƶ��Ͽ�ʼ������һ��������Ȩ����������������Ȩ���Ƿdz����ġ�

2��������Ϊ�������ҹ�ԭ�ͺ���Ȼ������ʵ����û������ԭ�ͼӹ����������ƶ�ָ���Լƻ�������ʯ��ʯ����Ʒ�IJ�������ҵ�����г�����Զ���

3��������Ϊ������ ���Ҷ���ʯ�͡���ʯ�����к����������̽������������ȷ�ĵķֹ���ʹ��������ҵ���������ο�̽���ɻ����γ���Ч�ľ�����

�����μӹ����ڣ��������ڼ���һЩ�ط��͵�С��ģʯ�ͼӹ���ҵ���ڼ��ҵľ��������͵���Դ�����ߵļӹ��������棬��Ȼ����Ч��õ���ҵ��Ч������ҵ����Դ�����ӹ����������ʹ�ñ����ڵľ���ʮ�ּ��ҡ�

�ڳ�Ʒ�����ۻ��ڣ��г�������ֱ�ӽ�����������Ź�˾�����չ���������վ������ʮ�ּ��ҡ�

��ˣ����ξ������㣬�����ξ����������ҹ�ʯ�Ͳ�ҵ�г�������Ϊ��ͻ���ص㡣

�����г�������ֵĹ��ʱȽ� 270

����ʯ�Ͳ�ҵ����Ч���о� 270

�ġ�������ʯ�Ͳ�ҵ�ļ�� 271

�塢���ʯ�Ͳ�ҵ���м�Ч�����߽��� 272

�ڶ��� �й�ʯ��ҵ������״���� 273

һ���й�ʯ���г�ؽ�辺�� 273

����ʯ����Դ����ȫ���� 274

�����й�ʯ�;��������δ�γ� 274

�ġ��й��������ʯ�;���̬�Ʒ��� 275

�塢�����������й�ʯ��ó����̬�� 275

������ ʯ��ҵ����������Լ���ط��� 276

һ���ҹ�ʯ��ҵ���������Ʒ��� 276

����ʯ��Ӧ�г���¢�ϸ����δ���� 278

�����ҹ���Ӫʯ����ҵ������չƿ�� 279

�ġ����ʯ��˾���������Ʒ��� 279

�塢����Ӱ��ʯ��������ҵ���ľ����� 279

���Ľ� ��߾������Ľ��鼰���� 280

һ���ҹ�ʯ��ҵ��չս�� 280

�����ҹ�ʯ��ҵ�Ż����ýṹս�� 280

����ʯ������������г���·�� 282

�ġ������й�ʯ�Ͱ�ȫ�Ĺ���ս�� 284

�塢�й�ʯ����ҵӦ�Թ��ʾ����ĶԲ߽��� 285

�ڰ��� ��Ҫ����ʯ��ҵ���� 288

��һ�� �½� 288

һ���½�ʯ��ҵ�ۼƲ����� 288

�����½�������ȫ������ʯ����Ȼ�������ӹ����� 288

�����½�������������5��̽��ʯ�͵��ʴ���2.78�ڶ� 288

�ġ�ʮ�����������½�ʯ��ʯ��Ͷ����� 289

�ڶ��� ���� 290

һ��2015������ȫʡʯ����ҵ��չ��ͷ������� 290

����2016�������ӳ�ʯ�;�Ӫ������� 291

������ ����ʡ 292

һ��2015�����ʯ����ҵ�������з��� 292

����2016�����ʯ����ҵ��չչ�� 292

���Ľ� �ӱ�ʡ 297

һ��2015��ӱ�ʡʯ����ҵ����������� 297

����2016��ӱ�ʡʯ����ҵ��չԤ�� 297

����� �Ϻ� 300

һ��2015���Ϻ�ʯ�ͺͻ�����ҵ�����ص� 300

����2016���Ϻ���ʯ����ҵ����Ԥ�� 300

������ �������� 301

һ��2015�걱��ʯ�ͽ������ۼ�ʵ�ֽ��� 301

����2016��ɽ��ʯ�ͻ�ѧ��ҵ�������� 301

�����㶫�ѱ���Ϊ����ս��ʯ�ʹ������� 306

�ھ��� ��Ҫʯ��������ҵ���� 307

��һ�� �й�ʯ����Ȼ������ 307

һ����˾���� 307

����2016���й�ʯ��������Ӫ���� 307

����2013-2016����ҵ�������ݷ��� 314

�ġ�2017���й�ʯ���°���ҵ��չ�� 315

�塢2014����ʯ����Ű�ʯ��˾ǩ����������Э�� 316

����2016����ʯ��������Ŀ�״�200��Ͱԭ�ͷ��˻��й� 316

�ߡ�2016��“�����ٶ�”���ް������߶��г� 317

�ڶ��� �й�ʯ�ͻ����ɷ�����˾ 318

һ����ҵ��� 318

����2016����ʯ����Ӫ״������ 319

����2013-2016����ҵ�������ݷ��� 321

�ġ��й�ʯ�����߳�ȥս�Է��� 325

�塢�й�ʯ����ҵ�������� 327

������ �й�����ʯ���ܹ�˾ 329

һ����˾��� 329

����2016���й������ܹ�˾��Ӫ״������ 330

�����к����ٶȷ�������Դ 335

�ġ�2016���к����վ����� 335

�塢2016�껪�����к��Ϳ�չ��Ȼ������ҵ����� 336

���IJ��� ��ҵ��չ���Ƽ�ս�� 337

��ʮ�� ʯ����ҵ��չǰ��������Ԥ�� 337

��һ�� ����ʯ����ҵ��չ������Ԥ�� 337

һ������ʯ�Ͳ�ҵ��չ�������� 337

��������ʯ�Ϳ�̽������������ 339

����2030������ʯ��Ӧ��� 340

�ġ�2030��ȫ��ԭ��ó����Ԥ�� 349

�塢��2035������ʯ�������� 350

�ڶ��� dz��ʯ����ҵӰ������ 350

һ���������϶�ʯ��ʯ����ҵ��Ӱ�� 350

����2017��Ӱ���ҹ�ʯ����ҵ��Ӱ������ 352

����ʯ��ҵ�̻����ʯ����ҵ�ij�� 353

�ġ�ERP��ʯ�Ͳ�ҵ��Ӱ�� 354

�塢“ʮ����”�ҹ����÷�չ���Ƽ�ʯ��ʯ����ҵ���� 354

������ 2017-2023���й�ʯ�ͷ�չǰ�������� 356

һ����Ӫʯ����ҵ��չ���Ʒ��� 356

�����½�ʯ��ҵ��չǰ������ 356

�����ҹ�ʯ���ڻ�ó��ǰ��չ�� 356

�ġ��ҹ�ʯ����ҵ������������� 358

�塢�ҹ�����ʯ���ù�ǰ���ɹ� 359

���Ľ� �й�ʯ�ͷ�չԶ��Ԥ�� 359

һ���ҹ�ʯ��������������� 359

����2023���ҹ�ʯ������Ԥ�� 360

����2023���ҹ�ʯ����������Ԥ�� 360

�ġ�2023���ҹ�ʯ�Ͷ������������ 361

��ʮһ�� 2017-2023��ʯ����ҵ��չս��̽�� 362 ��ZY CWB��

��һ�� ʯ��ҵ��չ��������� 362

һ���й�ʯ����ҵ��չ����Ͷ��̽�� 362

�����ҹ�ʯ����ҵ�����߿�ѧ��չ֮· 366

����ʯ����ҵ��ʵ�ǹ�������ע������� 367

�ġ��й�ʯ��ҵ������˼���ļ������� 369

�塢�ҹ�ʯ��ҵ��չ�д��ڵ�������Բ� 371

����ʯ�ͽ����������ӽ��µ��й�ʯ�Ͱ�ȫ���� 373

�ڶ��� ʯ���г���չ���鼰��ʩ 374

һ���ҹ��ӿ콨���ִ�ʯ���г����� 374

����ά��ʯ���г���ȫ�г����ĸ������� 378

�������������ƽ��ҹ�ʯ�;����г��� 378

������ ʯ��ҵͶ�ʲ��� 378

һ���ҹ�ʯ����ҵ����ֱ��Ͷ�ʵIJ����뽨�� 378

��������Ͷ��ʯ��ҵǰ�� 381

������ˮ��̽�ͼ沢��ʯ��ҵ����ҪͶ������ 382

�ġ�����ʯ��˾Ͷ�ʹ���ģʽ�ص㼰��� 382

���Ľ� ͨ��Ԥ���¶����ʯ�ͻ�����ҵ�����˼�� 386

һ��ͨ�������� 386

����ͨ��Ԥ�ڵIJ��� 386

����ʯ�ͻ�����ҵ��ƽ��ͨ�͵�ʵ֤���� 387

�ġ�ͨ��Ԥ���¶����ʯ�ͻ�����ҵ�����˼�� 388

����� ʯ��ҵ��Ϣ����չ���� 389

һ���ҹ�ʯ��ҵ��Ϣ����״��չ�� 389

�����ҹ�ʯ����ҵ��Ϣ���ϵ�· 394

��������ʯ��ҵ��Ϣ����ERP 395

�ġ�ʯ��ҵ����Ϣ����������� 398

����Ķ�1

- 2023-2029���й��Ҵ������г�����о���Ͷ��ս���о�����

- 2023-2029���й���������ҵ�о����г���Ӫ���Ʊ���

- 2023-2029���й�����ʯ���г�����о���Ͷ�ʷ����о�����

- 2023-2029���й�ʯ�ͺ���Ȼ��������ҵǰ���о���ս����ѯ����

- 2023-2029���й�ʯ�ͺ���Ȼ��������ҵ�о���Ͷ��DZ����������

- 2023-2029���й�ʯ�Ϳ����г��о���Ͷ��ս���о�����

- 2023-2029���й�ʯ�Ϳ����г�����о���Ͷ��ǰ����������

- 2023-2029���й�Һ��ʯ������ҵ����о���Ͷ��ǰ��Ԥ�ⱨ��

��������

-

��ѡ��

- �� ����ҵ���

- �� �����ƻ����ݹؼ��ֲ�ѯ

-

��������ʽ

- �� �绰����

- �δ��й���ҵ�о��������ͷ��绰400-700-9383 010-80993936���棺010-60343813

- �� ���߶���

- ��������߶��������б��涩�������ǵĿͷ���Ա����24Сʱ������ȡ����ϵ��

- �� �ʼ�����

- �����ʼ���sales@chyxx.com�����ǵĿͷ���Ա��ʱ����ȡ����ϵ��

-

��ǩ��Э��

- �����Դ��������ء����涩��Э���������Ǵ�������ʼı��涩��Э�������

-

�����ʽ

- ͨ������ת�ˡ��������С��ʾֻ�����ʽ֧�����湺�����Ǽ���������ת�˵���1��3����������;

-

�������Ϣ

- �����У��й��������б���������º������

- �ʻ������������п�����ѯ����˾

- �ʡ��ţ�02000 26509 20009 4268

���������

- 2017-2022���й�ҽ�ø�Ĥ������ҵ�г������Ͷ�������о�����

- 2017-2022���й���Ʊ������ҵ�г������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й��ĵ�ϵͳ��ҵ�г������Ͷ��ս����ѯ����

- 2017-2022���й��������ػ���ҵ�г������Ͷ�ʾ�����ѯ����

- 2017-2022���й�������е����ҵ�г������Ͷ�ʷ����о�����

- 2017-2022���й������ͻ�������ҵ�г������뷢չ������ѯ����

- 2017-2022���й�����������ҵ�г������Ͷ��ǰ���о�����

- 2017-2022���й��ҵ�����ҵ�г������뷢չ�����о�����

- 2017-2022���й���������ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г������뷢չ�����о�����

- 2017-2022���й����������ҵ�г������뷢չս����ѯ����

- 2017-2022���й����������ҵ�г������뷢չս���о�����

- 2017-2022���й��¹���������ҵ�г������뷢չ�����о�����

- 2017-2022���й����Ҵ�����ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й��������ᱵ��ҵ�г������뷢չ�����о�����

- 2017-2022���й��ۺ��Ȼ�����ҵ�г������뷢չǰ����������

- 2017-2022���й�����������������ҵ�г������뷢չǰ��Ԥ�ⱨ��

- 2017-2022���й�ʮ��ˮ����������ҵ�г������뷢չǰ����������

- 2017-2022���й�������̬�����ҵ�г������뷢չǰ���о�����

- 2017-2022���й��������༼����ҵ�г�������Ͷ�ʾ�����ѯ����

- 2017-2022���й�����������ҵ�г�������Ͷ�ʾ����о�����

- 2017-2022���й�����ˮ��ҵ�г�������Ͷ�ʻ���Ԥ�ⱨ��

- 2017-2022���й���ˮ����ҵ�г�������Ͷ�ʻ����о�����

- 2017-2022���й�����������ҵ�г�������Ͷ��ս����ѯ����

- 2017-2022���й����Ͻ���������ҵ�г�������Ͷ��ս���о�����

- 2017-2022���й����Ͻ���ҵ�г�������Ͷ�ʷ����о�����

- 2017-2022���й���������ҵ�г�������Ͷ������Ԥ�ⱨ��

- 2017-2022���й�����������ҵ�г�������Ͷ�������о�����

- 2017-2022���й���ֽ���ݼ���ҵ�г�������Ͷ��ǰ����������

- 2017-2022���й�ˮ����ʪ����ҵ�г�������Ͷ��ǰ��Ԥ�ⱨ��

- 2017-2022���й�ˮ��Ϳ��������ҵ�г�������Ͷ��ǰ����������

- 2017-2022���й�Ϳ��������ҵ�г�������Ͷ��ǰ���о�����

- 2017-2022���й����ϱ���Ʒ��ҵ�г������뷢չս����ѯ����

- 2017-2022���й���װר����ҵ�г������뷢չս���о�����

- 2017-2022���й���Ʒ����ҵ�г������뷢չ�����о�����

- 2017-2022���й������ƾ���ҵ�г������뷢չ����Ԥ�ⱨ��

- 2017-2022���й��մ�īˮ��ҵ�г������뷢չǰ����������

- 2017-2022���й�ϴ��Һ��ҵ�г�������Ͷ�ʾ�����ѯ����

- 2017-2022���й���ȫͨ����ҵ�г�������Ͷ�ʾ����о�����

- 2017-2022���й���������ҵ�г�������Ͷ�ʻ���Ԥ�ⱨ��